Последнее исследование аналитиков TrendForce показывает, что, поскольку сокращение производства оперативной памяти DRAM и флеш-памяти NAND не поспевает за снижением спроса, ожидается дальнейшее снижение средней цены продажи (ASP) некоторых продуктов во 2 квартале 2023 года. Ожидается, что цены на DRAM упадут на 13–18 %, а NAND — на 8–13 %.

Источник изображения: freepik

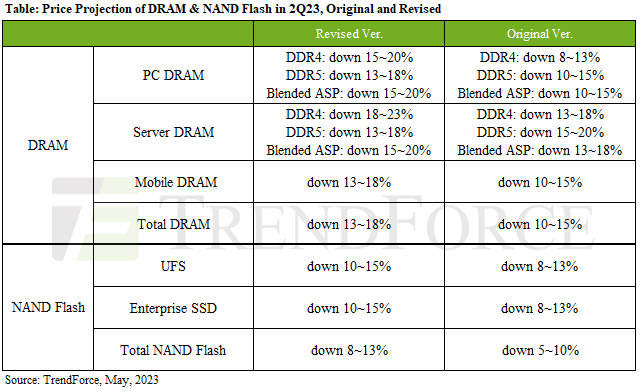

В отчёте TrendForce говорится, что значительное падение цен на DRAM в основном связано с высоким уровнем складских запасов DDR4 и LPDDR5, поскольку память для ПК, для серверов и для мобильных устройств в совокупности составляют более 85 % потребления оперативной памяти DRAM. Между тем доля рынка DDR5 остаётся относительно низкой.

Цены на DDR4 для ПК остаются низкими из-за достаточных запасов памяти на складах. В отличие от этого, цены на DDR5 демонстрируют более умеренное снижение по сравнению с DDR4 из-за ограниченного предложения. В целом ожидается, что ASP на DRAM для ПК снизится на 15–20 % во втором квартале 2023 года. Более слабый спрос на серверы привёл к увеличению спроса на DDR4 у поставщиков, при этом снижение цен увеличилось до 18–23 %.

Распространение DDR5 было ограничено из-за проблем с совместимостью PMIC, что сократило прогноз по снижению цен на серверную DRAM во 2 квартале 2023 года до 13–18 %. Однако, учитывая, что доля DDR5 на рынке остаётся низкой, её влияние на изменение цен ограничено, а это означает, что общее снижение цен на серверную память DRAM во 2 квартале 2023 года останется в пределах 15–20 %.

Источник изображения: TrendForce

На цены флеш-памяти NAND в первую очередь повлияло падение цен на корпоративные SSD и UFS, так как ситуация с избыточным предложением на рынке ещё не решена. На эти два направления приходится более 50 % общего потребления флэш-памяти NAND.

Спрос на серверы продолжает снижаться, что усугубляет давление на производителей SSD. Объём заказов в Китае несущественно увеличился после снятия ограничений, связанных с COVID-19. Заказы на серверы от ODM-производителей также с трудом выросли из-за высокого уровня запасов, что приведёт к снижению ASP корпоративных SSD во 2 квартале 2023 г. до 10–15 %. Ожидается, что спрос на корпоративные твердотельные накопители значительно вырастет во второй половине года по мере выпуска новых платформ и продолжающегося снижения уровня запасов.

Производители смартфонов наконец-то истратили свои запасы памяти, что означает более высокий потенциал для закупок по сравнению с прошлым годом. Давление на поставщиков по-прежнему остаётся высоким, и они более охотно предлагают скидки. В результате чего прогноз по снижению ASP мобильной памяти DRAM увеличился до 13–18 %, а по средней цене флеш-памяти UFS — увеличился до 10–15 % во 2 квартале 2023 года.