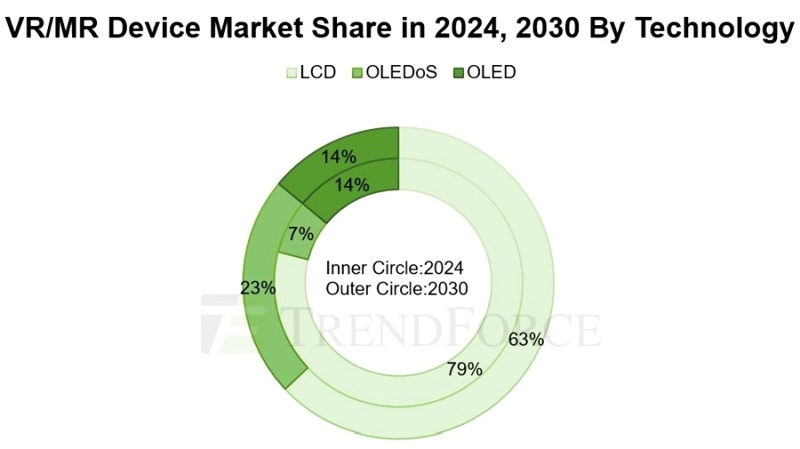

По данным аналитической компании TrendForce, поставки дисплеев для устройств смешанной (MR), дополненной (AR) и виртуальной реальности (VR) будут расти на протяжении следующих нескольких лет после распродажи текущих запасов. Ожидается, что микродисплеи на основе OLEDoS будет доминировать в high-end устройствах, захватив до 23 % рынка к 2030 году, а на долю ЖК-дисплеев придётся 63 % устройств средней ценовой категории.

Источник изображений: TrendForce

TrendForce прогнозирует, что поставки VR-гарнитур и подобных устройств могут достигнуть 37,3 млн единиц к 2030 году, при среднегодовом темпе роста 23 % с 2023 по 2030 год. Сотрудничество Sony и Apple при создании гарнитуры Vision Pro сделало OLEDoS доминирующей технологией на рынке гарнитур виртуальной/дополненной реальности высокого класса.

OLEDoS (OLED на кремнии) — это инновационный дисплей с диагональю менее 1 дюйма и сверхвысоким разрешением более 3000 пикселей на дюйм. В отличии от обычных OLED-дисплеев, созданных на основе стеклянных и полиамидных подложек, OLEDoS использует CMOS-подложки на основе кремниевых пластин, применяемых в производстве микросхем и датчиков изображения.

Созданные по этой технологии дисплеи отличаются малым весом и толщиной, а также высокой равномерностью характеристик. TrendForce отмечает, что сложность производства CMOS и более низкие показатели выхода годных изделий приводят к высоким производственным затратам на дисплеи OLEDoS, что пока ограничивает рост его проникновения.

В производство OLEDoS активно включились китайские производители, такие как SeeYa и BOE. Ожидается, что это будет способствовать быстрому проникновению этой технологии на рынке устройств VR/MR за счёт снижения затрат. OLEDoS имеет высокий потенциал на рынке high-end гарнитур, TrendForce полагает, что его доля на рынке увеличится с 7 % в 2024 году до 23 % в 2030 году.

Технология LCD по-прежнему остаётся доминирующей в устройствах виртуальной/дополненной реальности не в последнюю очередь из-за фокусировки Meta✴ на экономической эффективности. Однако, по мере роста требований к более высокому разрешению и качеству изображения, продукты LCD с разрешением 1200 пикселей на дюйм столкнутся с конкуренцией со стороны других технологий. По оценкам TrendForce, в 2024 году объем поставок таких дисплеев составит 6,8 млн единиц, что на 5,6 % меньше, чем в 2023 году.

Эксперты TrendForce отмечают, что технология ЖК-дисплеев ещё имеет возможности для дальнейшей модернизации, например, повышение разрешения свыше 1500 пикселей на дюйм. Учитывая, что такой крупный производитель, как BOE, продолжает активно развивать производство ЖК-дисплеев для VR/MR-устройств, TrendForce считает, что ЖК-технология сохранит высокую конкурентоспособность на рынке среднего и нижнего ценового диапазона, а к 2030 году доля таких дисплеев составит 63 %.

TrendForce отмечает, что обычная OLED технология проигрывает OLEDoS по качеству, а ЖК — по себестоимости. Кроме того, применение OLED на рынке гарнитур виртуальной/дополненной реальности в значительной степени зависит от конкретных производителей. По оценкам TrendForce, с 2024 по 2030 год доля OLED в этом сегменте сохранится в диапазоне между 13 % и 15 %.