Предпосылки для снижения выручки Intel в третьем квартале обсуждались аналитиками задолго до публикации квартального отчёта, и появления соответствующей документации подтвердило данные опасения. Тем не менее, компании удалось порадовать инвесторов своим прогнозом по выручке на текущий квартал, который вызвал рост курса акций проблемного чипмейкера почти на 7 % после закрытия торгов.

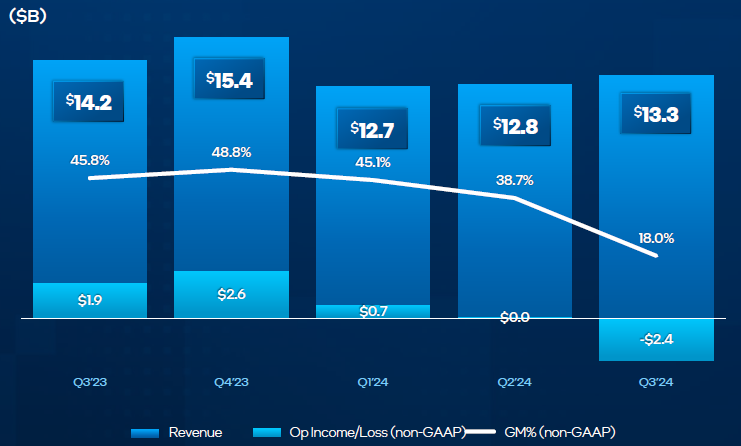

Стремление Intel «сгладить острые углы» своей финансовой отчётности за минувший квартал проявилось даже в структуре самой презентации, опубликованной по его итогам. По сути, более полную картину динамики по всем направлениям деятельности давал даже традиционный инфографический материал, а не сама презентация. Из него становилось понятно, что совокупная выручка Intel по итогам третьего квартала опустилась в годовом сравнении на 6 % до $13,3 млрд. Это несколько выше ожидаемого результата, что формально может служить поводом для сдержанного оптимизма инвесторов. С этой точки зрения Intel удалось превзойти не только ожидания рынка, но и свои собственные.

Норма прибыли Intel по итогам третьего квартала опустилась на 27,8 процентных пункта до 18,0 %, в этом отношении она оказалась на 20 процентных пунктов ниже собственных ожиданий компании, но надо понимать, что подобная просадка диктуется необходимостью списания расходов, связанных с проводимой реструктуризацией. Избежать убытков по итогам квартала Intel не смогла, и они составили $16,99 млрд, что в пересчёте на одну акцию составляет $3,88. Год назад компания могла похвастать чистой прибылью в размере $310 млн и удельным доходом $0,07 на одну акцию. Операционные убытки Intel достигли $2,4 млрд.

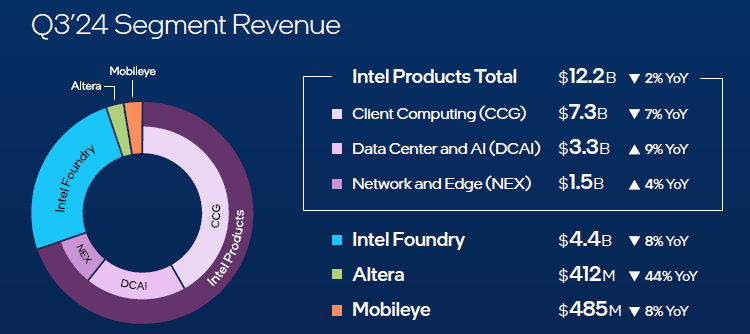

Поскольку нюансы проводимой реструктуризации с точки зрения влияния на финансовую отчётность Intel заслуживают отдельной публикации, в текущем материале мы сосредоточимся на результатах деятельности существующих направлений бизнеса компании. Продуктовое направление в совокупности сократило свою выручку на 2 % до $12,2 млрд. На клиентском направлении в отдельности снижение выручки достигло 7 % до $7,3 млрд, не оправдав ожиданий аналитиков ($7,46 млрд). Зато серверное направление смогло нарастить выручку в годовом сравнении на 9 % до $3,3 млрд, превзойдя ожидания рынка ($3,1 млрд).

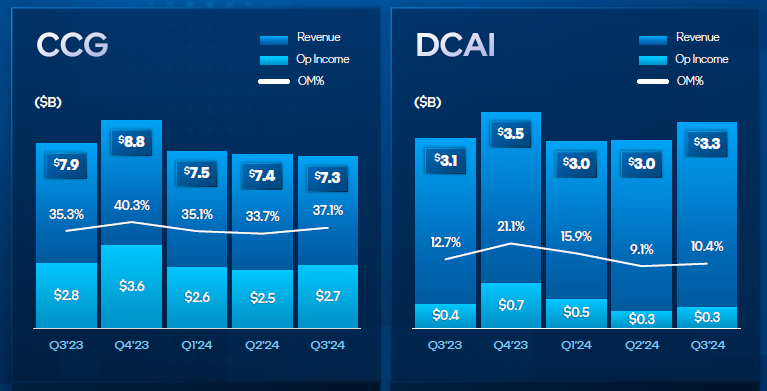

Финансовый директор компании Дэвид Зинснер (David Zinsner) был вынужден заявить, что нормализация складских запасов на стороне клиентов будет продолжаться и в первой половине следующего года. В клиентском сегменте выручка компании составила $7,3 млрд при уровне операционной прибыли $2,7 млрд и норме операционной прибыли 37,1 %. Последний показатель не выглядел удручающе на фоне предыдущих кварталов, поэтому Intel сочла нужным сопоставить на слайде презентации итоги третьего квартала с четырьмя предшествующими.

В годовом сравнении выручка Intel в настольном сегменте сократилась почти на четверть до $2,07 млрд, а вот в мобильном она выросла на 8,5 %. К концу 2025 года компания по-прежнему рассчитывает отгрузить компоненты для более чем 100 млн ПК, поддерживающих функции ускорения искусственного интеллекта. Анонс процессоров Panther Lake запланирован на вторую половину следующего года. Это будет первый процессор Intel для клиентского сегмента, выпущенный с помощью технологии Intel 18A.

В серверном сегменте выручка в размере $3,3 млрд соседствовала с операционной прибылью в размере $300 млн, а норма операционной прибыли не поднялась выше 10,4 %. Отвечающее за сетевые и телекоммуникационные решения направление NEX прибавило в выручке по итогам квартала 4 % до $1,5 млрд. Операционная прибыль выросла до $300 млн, а норма операционной прибыли подскочила до 17,7 %. Этому способствовали как сокращение складских запасов, так и оживление спроса на компоненты для сетей 5G и решения для периферийных вычислений с элементами ИИ. Более 70 % серверных систем, специализирующихся на ускорении искусственного интеллекта с помощью графических процессоров, по словам руководства Intel, оснащаются центральными процессорами Xeon. Intel собирается присоединить бизнес периферийных вычислений к клиентскому направлению, а программные решения компании будут распределены по существующим аппаратным с целью более глубокой взаимной интеграции.

Спрос на собственные ускорители вычислений Gaudi оказался ниже ожидаемого, а потому компания вынуждена признать, что не достигнет поставленной ранее цели по выручке в размере $500 млн от их реализации по итогам текущего года. Компании даже пришлось списать партию ускорителей на сумму $300 млн в третьем квартале.

Особняком стоит отчётность контрактного направления Intel Foundry. Выручка на нём сократилась только на 8 % до $4,4 млрд, но операционные убытки выросли последовательно более чем в два раза до $5,8 млрд, утянув норму операционной прибыли в отрицательную зону на отметку минус 134,3 %. При этом компания продолжает настаивать, что освоение технологии Intel 18A идёт по графику, и первые продукты для собственных нужд и сторонних клиентов с её использованием начнут массово выпускаться в следующем году. При этом, как подчёркивает руководство, доля сторонних заказов начнёт увеличиваться не ранее 2026 года, а до тех пор Intel Foundry продолжит преимущественно обслуживать собственные потребности компании. Освоив пять тех процессов за четыре года к 2025 году, компания рассчитывает после перехода на Intel 14A и дальнейшие ступени литографии придерживаться более размеренного темпа освоения новых техпроцессов.

В части успехов Intel Foundry по привлечению внешних клиентов руководство компании предпочитало говорить о договорённости с Amazon (AWS), которая предусматривает снабжение этой компании как выпускаемыми по технологии Intel 3 процессорами Xeon 6 по специальному заказу, так и подложки для ускорителей ИИ с использованием прогрессивного техпроцесса Intel 18A. Руководство Intel осознаёт, что не все из интересующихся возможностью выпускать свои чипы на мощностях этой компании заказчики в итоге станут её клиентами. В этом контексте Intel осторожно упоминает о наличии ещё двух кандидатов на использование техпроцесса Intel 18A, а также о множественных заказах на упаковку чипов с применением сложных пространственных методов. Предметом особой гордости для Intel является контракт с оборонным ведомством США на сумму $3 млрд.

Подразделение Altera, для которого руководство материнской компании Intel рассчитывает найти инвесторов, в третьем квартале сократило выручку на 44 % до $412 млн. При этом по итогам года планируется увеличить выручку от реализации продуктов серии Agilex в три раза. В целом, с начала текущего года выручка Altera растёт, пусть и скромными темпами. По итогам третьего квартала подразделение вышло на безубыточность, продемонстрировав норму операционной прибыли на уровне 2,2 %. Intel сосредоточена на идее продажи пакета акций Altera с последующим выходом дочерней компании на IPO. Инвесторы должны быть найдены уже в следующем году.

Подразделению Mobileye удалось стабилизировать в последовательном сравнении как операционную прибыль ($78 млн), так и норму операционной прибыли (16,1 %). Непосредственно выручка сократилась в годовом сравнении на 8 % до $485 млн.

В текущем квартале Intel рассчитывает выручить от $13,3 до $14,3 млрд, и середина этого диапазона превышает значение, на которое рассчитывали аналитики ($13,6 млрд). В совокупности с выражаемым генеральным директором Патриком Гелсингером (Patrick Gelsinger) стремлением сохранить структурную целостность Intel это способствовало росту курса акций компании на 7 % после закрытия торгов.