Опрос

|

реклама

Быстрый переход

ИИ-революция на ПК и смартфонах пока отменяется — заоблачных продаж не случилось

20.12.2024 [17:45],

Павел Котов

Micron не смогла добиться ожидаемых показателей по итогам минувшего квартала и была вынуждена снизить прогноз на текущий — авторитетный аналитик Дэниел Ньюман (Daniel Newman) считает, что это проблема не одного производителя, а всей технологической отрасли: революции ПК и смартфонов с искусственным интеллектом не случилось, и ждать её пока не приходится.

Источник изображений: microsoft.com Значительная часть проблем Micron оказалась вызвана более слабым, чем ожидалось, рынком компонентов памяти для ПК и смартфонов. Выручка Micron по итогам квартала составила $8,709 млрд против ожиданий аналитиков в $8,721 млрд; в текущем квартале компания рассчитывает заработать $7,9 млрд против предсказанных аналитиками Уолл-стрит $8,98 млрд — из-за столь сильного расхождения акции производителя рухнули более чем на 16 %. На эти показатели следует обратить внимание, но и трагедии они пока не предвещают, считает господин Ньюман — это не «начало конца для отрасли ИИ» и не крах Nvidia. Micron в значительной степени рассчитывает на рынок памяти HBM, который в этом году обещает вырасти до $16 млрд, а к 2030 году достичь $100 млрд, но основным источником дохода для неё остаётся производство чипов памяти для ПК и смартфонов. «Однако основной бизнес сокращается, поскольку поставки ПК и смартфонов отстают [от прогнозов], и Micron приходится справляться с запасами у клиентов, которые распродаются медленно, что приведёт к ещё более низким заказам/продажам в этом и следующих кварталах. <..> Плохая новость в том что „суперцикл“ ПК с ИИ и смартфонов с ИИ в той или иной мере провалился», — пишет Ньюман.  В 2023 и 2024 гг. считалось, что новые функции ИИ спровоцируют высокий спрос на ПК с их поддержкой, но этого не случилось. Спрос на ПК с ИИ определяет не ИИ, а более быстрые центральные и графические процессоры, показал сентябрьский доклад IDC Research. Потребность заменить ПК под Windows 10 на модели с Windows 11 в новом году окажет более сильное влияние на рост продаж ПК, чем ИИ, считают в Trendforce. Qualcomm испытывает очевидные трудности со своими новыми чипами Snapdragon X для ноутбуков класса Copilot Plus: в III квартале компании удалось занять лишь 0,8 % рынка ПК, продав 720 000 единиц. ВРИО гендиректора Intel Мишель Джонстон Холтхаус (Michelle Johnston Holthaus) заявила, что процент возврата ноутбуков на Snapdragon X слишком высок, но в Qualcomm с её оценкой не согласились. Сегодня производитель Arm-процессоров ожидает выхода новых моделей на Snapdragon X, которые при той же производительности ИИ-ускорителя предложат цены в $700 — присутствующие сегодня в продаже модели имеют ценники в $1000, и снижение на $300 представляется существенным. Если бы спрос на теперешние ПК с ИИ был достаточно большим, для Qualcomm не было бы смысла переключаться на более скромный ценовой диапазон — смысл есть, когда в более высоком ценовом сегменте спрос слабый. У ПК с ИИ образуется серьёзная проблема: от локального запуска ИИ на ПК сегодня не так много пользы. Существующее ПО с ИИ скорее относится к сфере интересов энтузиастов, а популярные службы, такие как ChatGPT, запускаются в облаке и работают без ИИ-ускорителей. ПК с ИИ на глазах превращается просто в ПК, потому что ИИ-ускорители становятся отраслевым стандартом, а ИИ так и не стал аргументом в пользу покупки новой продукции — аналогичным образом стандартом для ПК стали многоядерные процессоры, интегрированная графика и SSD. У потребителей отсутствует стимул прицельно покупать ПК с ИИ, но и ПК без ИИ они тоже покупать не станут, ведь это будет подразумевать устаревший процессор. Признаков краха отрасли ИИ тоже нет: спрос на память HBM остаётся высоким, она продаётся хорошо, но остаётся востребованной лишь в серверных продуктах Nvidia, Broadcom, AMD и Marvell. Отсутствие восторга у потребителей при локальном запуске ИИ на ПК и смартфонах, конечно, не красит технологическую отрасль, но и не указывает на трагедию — гораздо хуже был бы низкий спрос на HBM. Хотя если отрасль ИИ в итоге окажется пузырём и лопнет, станет очевиден первый предвестник краха — отсутствие взрывного потребительского спроса на локальный запуск ИИ. SMIC нарастила выручку и прибыль на волне восстановления полупроводниковой отрасли

07.11.2024 [16:59],

Павел Котов

Крупнейший китайский контрактный производитель чипов Semiconductor Manufacturing International Corp (SMIC) доложил о росте чистой прибыли по итогам III квартала на 58,3 %. Полупроводниковая отрасль продемонстрировала признаки восстановления после длительного спада.

Источник изображения: smics.com Чистая прибыль SMIC с июля по сентябрь 2024 года составила $148,8 млн, но этот показатель не оправдал ожиданий аналитиков, которые предсказывали $199,71 млн. Выручка за тот же период выросла на 34 % и составила $2,17 млрд, что почти соответствует прогнозу в $2,2 млрд; валовая прибыль составила 20,5 %, что выше ожидаемых 18–20 %. Мировые продажи полупроводников в III квартале выросли на 23,2 % до $166 млрд; китайский рынок показал рост на 22,9 %, гласят данные Ассоциации полупроводниковой промышленности (SIA). SMIC, которая преимущественно выпускает продукцию с использованием зрелых технологий для менее сложной электроники, привлекла внимание, когда выяснилась, что она производила передовые процессоры для флагманских смартфонов Huawei, включая Mate 60 и Pura 70. Сегмент передовых чипов остаётся небольшой частью бизнеса SMIC, уверены аналитики; кроме того, компания до сих пор не сыграла на буме искусственного интеллекта, который значительно усилил конкурентов, в том числе лидера отрасли TSMC. Капитальные затраты SMIC за отчётный период составили $1,2 млрд — в III квартале 2023 года они были $2,13 млрд. Высокий спрос на смартфоны и ИИ-чипы обеспечил Huawei рост выручки седьмой квартал подряд

31.10.2024 [17:57],

Павел Котов

Выручка Huawei уже седьмой квартал подряд показал рост — смартфоны компании продолжают пользоваться высоким спросом в Китае. На домашнем рынке производитель успешно теснит iPhone. Кроме того, Huawei преуспела на китайском рынке ИИ-ускорителей.  По итогам III квартала 2024 года выручка Huawei составила 168,4 млрд юаней ($23,7 млрд), что на 15,6 % больше, чем годом ранее. Такой вывод сделало агентство Bloomberg, изучив финансовые показатели компании за девять месяцев — они были опубликованы на сайте Шанхайской клиринговой палаты. В отчёте не приводится разбивка по долям направлений бизнеса Huawei. Чистая прибыль составила 7,79 млрд юаней ($1,095 млрд), и это снижение на 70,5 % — такой результат в Bloomberg объяснили проблемами с выходом годной продукции при производстве чипов. Поставки смартфоном Huawei в период с июля по сентябрь выросли на 42 %, гласят данные IDC; Apple показала снижение на 0,3 %, но с выходом iPhone 16 ей удалось вернуться в пятёрку самых продаваемых марок телефонов. Китайский электронный гигант также заработал на том, что в этом году Пекин подтолкнул местные компании пользоваться местными альтернативами ускорителей искусственного интеллекта Nvidia, чтобы смягчить последствия американских санкций. Ещё одним успешным направлением деятельности Huawei стали электромобили. Компания разрабатывает программные решения для автопрома, включая системы автопилота, и продаёт их местным производителям, включая BYD. В сентябре председатель Huawei Эрик Сюй (Eric Xu) заявил в интервью, что по итогам этого года компания намеревается получить прибыль от этого направления. Её дочерняя автомобильная компания Yinwang Smart Technology Ltd. в этом году увеличила свою оценочную стоимость до 115 млрд юаней ($16,16 млрд), а Avatr Technology (входит в Changan Auto) приобрела 10 % её акций за 11,5 млрд юаней ($1,62 млрд). Поиск «Яндекса» показал рекордный рост, а выручка, прибыль и число платных подписчиков снова выросли

29.10.2024 [13:07],

Павел Котов

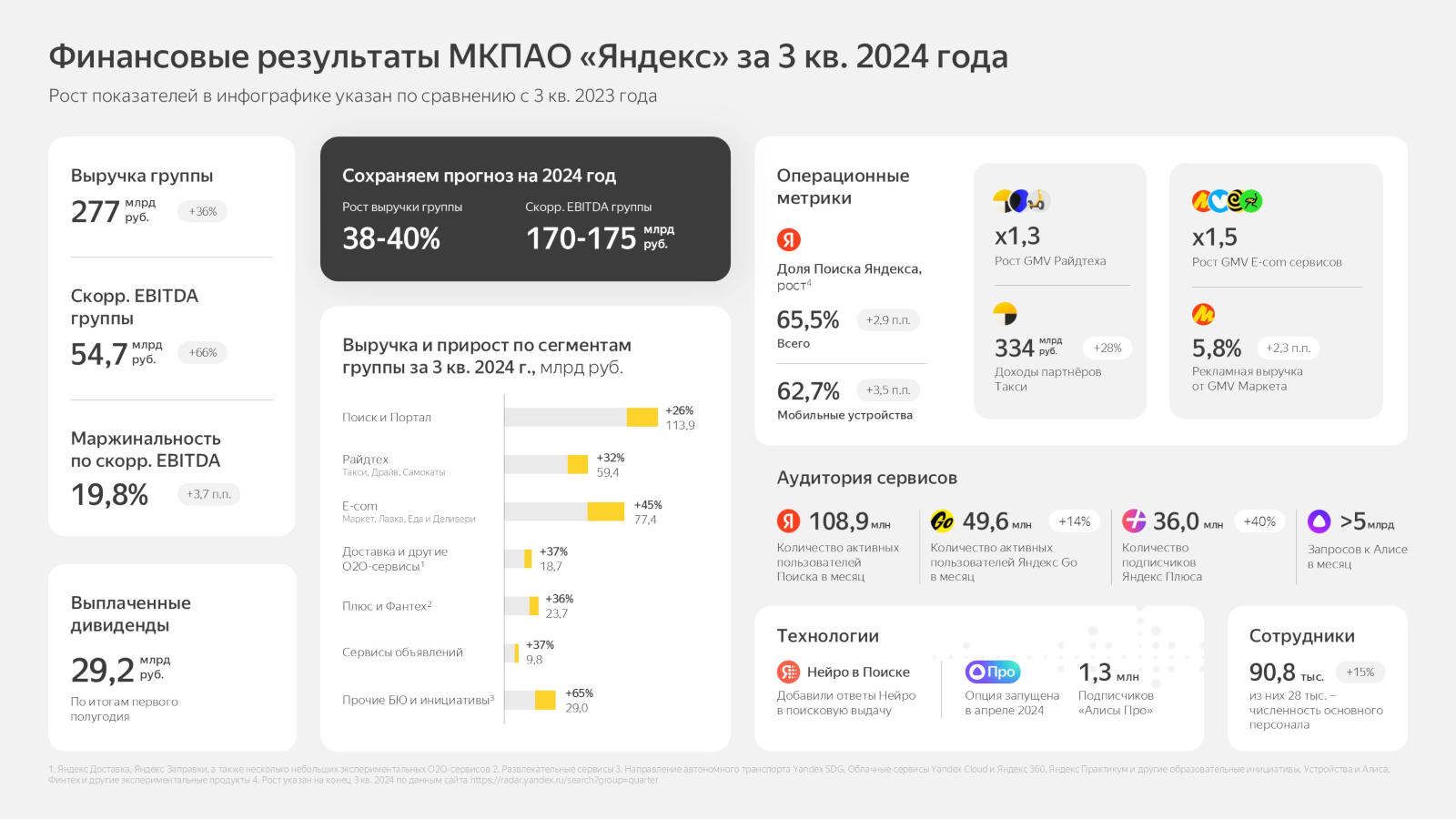

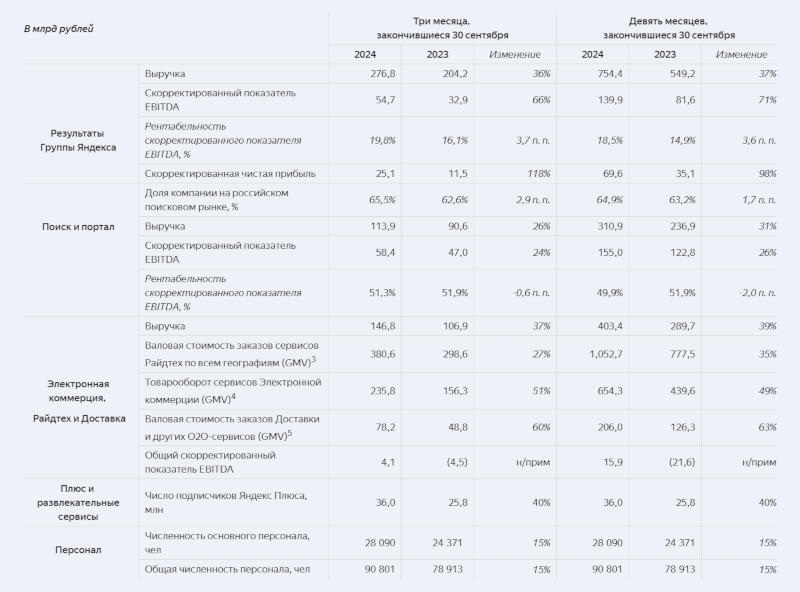

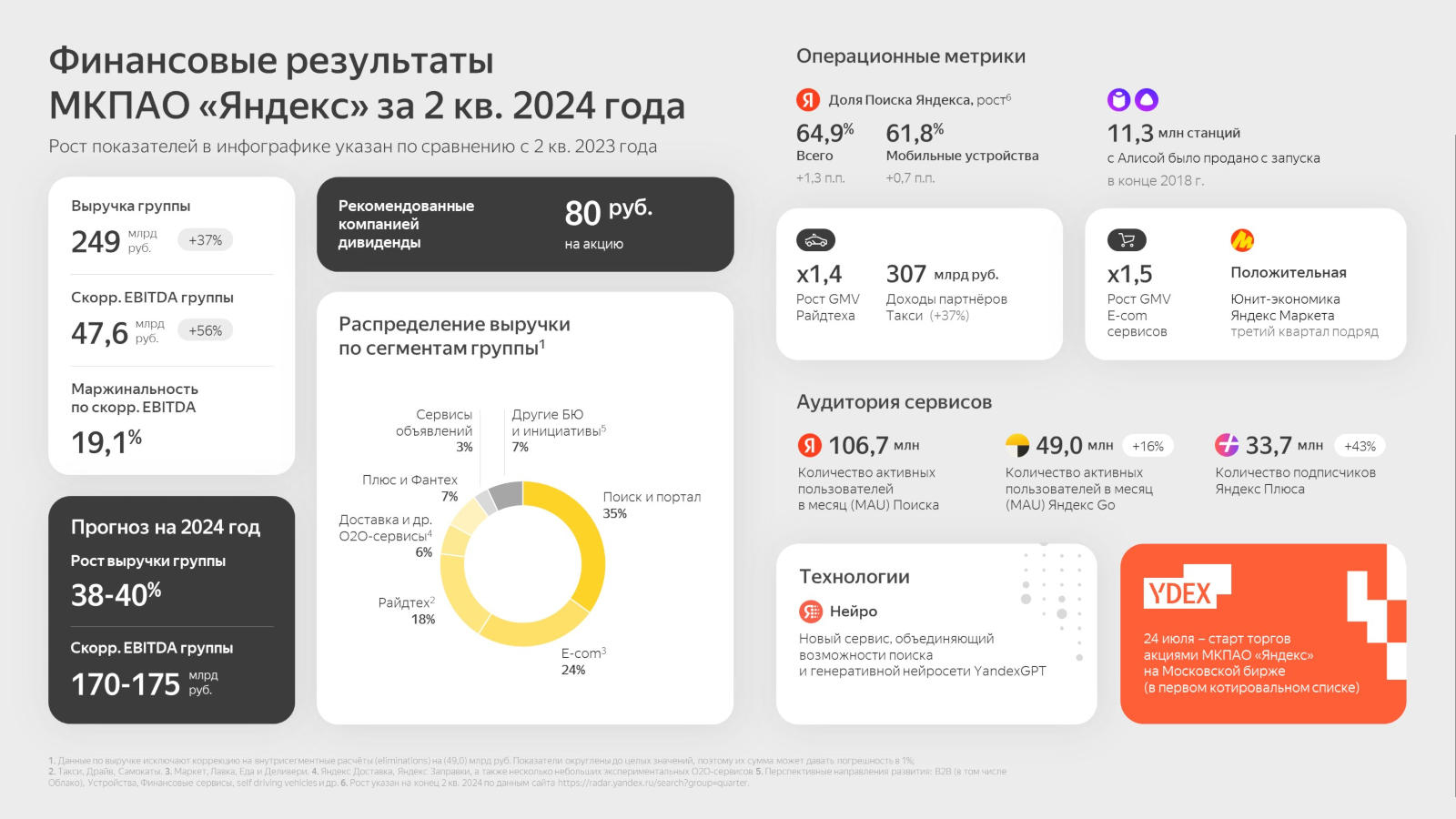

«Яндекс» опубликовал финансовый отчёт по итогам III квартала 2024 года. Компания показала прирост по всем основным показателям: размеру выручки, прибыли, по числу пользователей ключевых сервисов и платных подписчиков.

Финансовые показатели «Яндекса». Источник изображений: yandex.ru/company Выручка «Яндекса» за III квартал составила 276,8 млрд — это рост на 36 % год к году. Скорректированный показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) достиг 54,7 млрд руб. — на 66 % больше, чем за аналогичный период прошлого года. По итогам 2024 года компания намеревается увеличить доход на значение от 38 % до 40 %, а прибыль составит от 170 млрд до 175 млрд руб. «Яндекс» также 20 сентября впервые в своей истории выплатил акционерам дивиденды из расчёта 80 руб. на одну обыкновенную акцию или всего 29,2 млрд руб. Выручка компании по сегменту «Поиск и портал» (включает «Поиск», «Геосервисы», «Браузер» и несколько других сервисов) выросла на 26 % по сравнению с III кварталом 2023 года и достигла 113,9 млрд руб., прибыль — 58,4 млрд руб. (+24 %). Этот результат в компании объяснили развитием и повышением эффективности рекламных продуктов, в том числе за счёт интеграции технологий искусственного интеллекта. Доля «Яндекса» на поисковом рынке России, включая мобильный, достигла 65,5 %, что соответствует рекордному с 2015 года росту на 2,9 п.п. Доля в поисковых запросах на устройствах под Android составила 65,7 % (рост на 3,2 п.п. год к году), под iOS — 54,4 % (+4,6 п.п.).  Направление «Электронная коммерция, райдтех и доставка» принесло «Яндексу» 146,8 млрд руб. дохода в III квартале 2024 года, что на 37 % больше, чем годом ранее. Количество активных пользователей «Яндекс Go» составило 49,6 млн; активных покупателей на «Яндекс Маркете» — 18,2 млн, активных продавцов на площадке — 90,7 тыс. Выручка по направлению «Плюс и развлекательные сервисы» (входят «Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Яндекс Книги», «Яндекс Афиша» и продюсерский центр «Плюс Студия») выросла на 36 % и достигла 23,7 млрд руб.; прибыль увеличилась с 1,0 млрд до 1,5 млрд руб. Число подписчиков «Яндекс Плюс» показало рост на 40 % до 36 млн человек. По направлению «Сервисы объявлений» (входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») доход вырос на 37 % и составил 9,8 млрд руб., прибыль увеличилась на 171 % и достигла 0,6 млрд руб. Наконец, в сегменте «Прочие бизнес-юниты и инициативы», в который входят проект беспилотного транспорта Yandex SDG, службы Yandex Cloud и «Яндекс 360», платформа «Яндекс Практикум» и другие образовательные проекты, «Устройства», «Алиса» и «Финтех», доход вырос на 65 % до 29,0 млрд руб., убыток сократился с 11,3 млрд до 10,8 млрд. Введённая в апреле подписка «Алиса Про» привлекла 1,3 млн пользователей. Запрет на шеринг паролей работает: Netflix превзошла план по росту аудитории

18.10.2024 [12:55],

Павел Котов

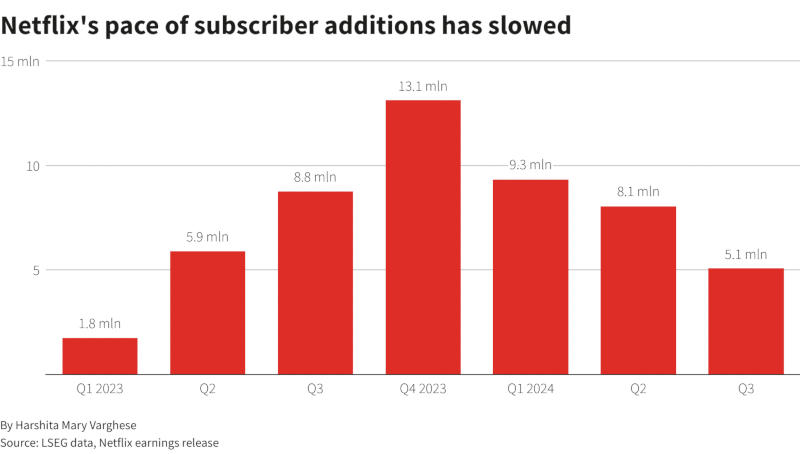

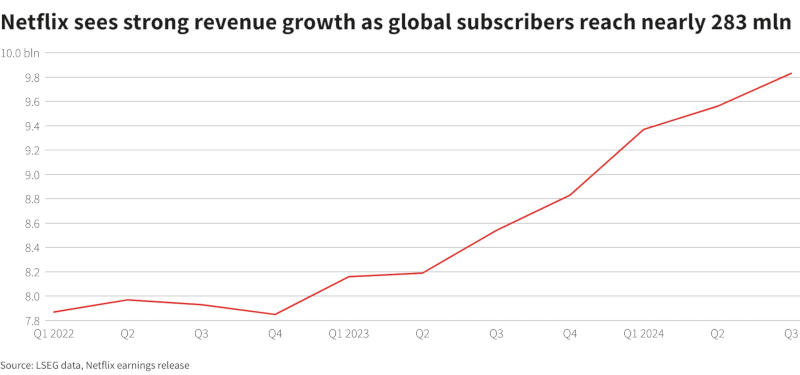

По итогам III квартала Netflix нарастила базу подписчиков на 5,1 млн, превзойдя ожидания аналитиков Уолл-стрит более чем на 1 млн. В праздничный сезон, когда выйдет второй сезон корейского сериала «Игра в кальмара», платформа ожидает ещё более активного прироста подписчиков. После публикации квартального отчёта акции Netflix выросли на 4,8 %; с начала года они подорожали на 47 %.

Источник изображения: freestocks / unsplash.com Темпы прироста подписчиков замедляются, и Netflix стремится переключить внимание инвесторов с числа регистраций на такие показатели как рост выручки и маржинальная прибыль. Со следующего года компания вообще перестанет публиковать данные о подписчиках. В III квартале тариф с рекламой выбрали 50 % пользователей, зарегистрировавшихся в странах, где он доступен.

Прирост числа подписчиков Netflix замедлился. Источник изображения: reuters.com По итогам отчётного периода компания заработала $5,40 на акцию, что выше прогноза аналитиков, которые рассчитывали на $5,12. Операционная маржа составила 30 %, а годом ранее она была 22 %. Выручка достигла $9,825 млрд — на Уолл-стрит ожидали $9,769 млрд. Прирост клиентов превзошёл 4 млн, которых ожидали от Netflix, но показанные платформой 5,1 млн новых подписчиков — это меньше, чем 8,76 млн за аналогичный период прошлого года. Компания ожидает, что в традиционно сильный IV квартал она превзойдёт показатели III квартала.

Выручка Netflix демонстрирует твёрдый рост. Источник изображения: reuters.com Netflix нарастила объёмы выпуска оригинальной продукции после задержек, связанных с прошлогодними голливудскими забастовками. Вовлечённость, то есть время, проведённое за просмотром платформы, в среднем составила два часа в день. Число пользователей, которые выбрали тариф с рекламой, выросло, но компания не ожидает, что он станет основным фактором роста до 2026 года. Важным аспектом стратегии развития являются прямые трансляции, в том числе спортивные состязания. В октябре Netflix повысила цены в Японии и нескольких европейских странах; сегодня тарифы подорожают в Испании и Италии. Платформа не собирается добавлять подписку в скидочный пакет наряду с другими службами потокового видео, принадлежащими Walt Disney и Warner Bros. Discovery, заявил гендиректор компании Тед Сарандос (Ted Sarandos). Сервисами VK теперь пользуются 77 млн человек ежедневно — компания отчиталась о росте выручки в первом квартале и полугодии

08.08.2024 [18:32],

Павел Котов

VK представила финансовый отчёт по итогам второго квартала и всего первого полугодия 2024 года. За II квартал выручка компании выросла на 21 % по сравнению с аналогичным периодом 2023 года до 36,4 млрд руб; за первую половину года она увеличилась на 23 % и составила 70,2 млрд руб.

Источник изображения: ilgmyzin / unsplash.com Основным фактором роста VK за полугодие стала онлайн-реклама — этот сегмент за год увеличился на 20 % до 42,0 млрд руб.; нерекламная выручка показала рост на 27 % до 28,2 млрд руб. Во II квартале средняя дневная аудитория (DAU) служб VK составила 77 млн пользователей, средний показатель проведённого в сервисах времени (time spent) — 4,2 млрд минут в день. В сегменте «Социальные платформы и медиаконтент» выручка за I полугодие выросла на 22,9 % по сравнению с аналогичным периодом прошлого года до 46,2 млрд руб.; рентабельность по EBITDA составила 10,4 %. Рост в сегменте обеспечила преимущественно соцсеть «ВКонтакте» — её DAU выросла на 7 % до 57,1 млн пользователей; средняя месячная аудитория (MAU) увеличилась на те же 7 % до 88,4 млн человек. Из-за этого выручка платформы в I полугодии выросла на 24 %. На платформе коротких видео «VK Клипы» среднесуточное число просмотров выросло на 81 % до 1,7 млрд; платформа «VK Видео» показала рост на 21 % до 2,4 млрд просмотров; стриминг «VK Музыка» (MAU — 41 млн человек) увеличил базу подписчиков на 14 % — сравнение всех показателей даётся относительно первой половины 2023 года. Средняя месячная аудитория «Одноклассников» во II квартале составила 34,2 млн пользователей, «Дзена» — 30 млн пользователей. Служба «VK Знакомства» нарастила MAU на 29 % до 3,1 млн человек, выручка увеличилась в 2,4 раза. MAU «VK Мессенджера» выросла на 13 % до 72,8 млн пользователей.

Источник изображения: vk.company За первое полугодие в сегменте «Образовательные технологии» отмечен рост дохода на 26,8 % до 8,9 млрд руб. — результат обеспечили высокий спрос на платформы Skillbox и «Учи.ру», а также консолидация «Учи.ру» с 17 февраля 2023 года и «Тетрики» с 1 сентября 2023 года. В сегменте «Технологии для бизнеса» зафиксирован рост выручки на 49,4 % до 4,5 млрд рублей — преимущественно за счёт облачных сервисов VK Cloud и решений VK WorkSpace. Выручка сегмента «Экосистемные сервисы и прочие направления» увеличилась на 13,9 % и составила 11,2 млрд руб. — сказались рост на 21 % служб «Почта Mail.ru» (MAU — 49,6 млн, DAU — 16,5 млн пользователей) и «Облако Mail.ru» (MAU — 22 млн, DAU — 2,6 млн человек), а также поглощение платформы YClients. В данный сегмент также входят VK Play, RuStore и направление умных устройств. На платформе VK Play зарегистрированы 45,6 млн учётных записей, средняя месячная аудитория за II квартал составила 14,2 млн пользователей, 11,2 млн из которых — в России. На конец II квартала в RuStore доступны более 40 тыс. приложений и игр; число установок превысило 70 млн; на платформе зарегистрированы 10 тыс. разработчиков из 40 стран — преимущественно из России, стран СНГ, Китая и Сингапура. Sony отчиталась о росте прибыли на 10 % — помогли игры, музыка и датчики изображения

07.08.2024 [15:40],

Павел Котов

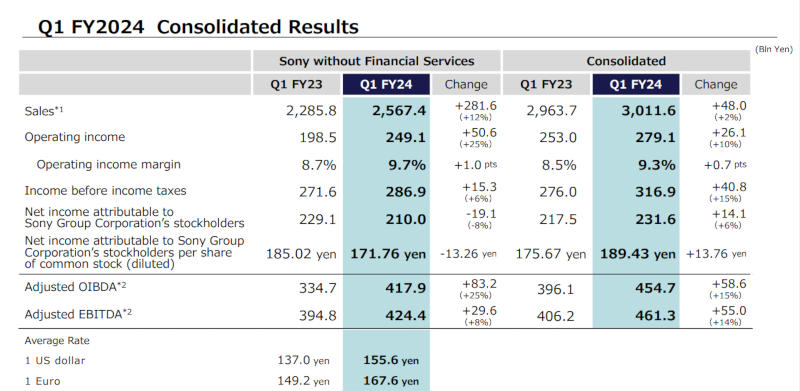

Sony представила отчёт по итогам I квартала 2024 финансового года, который закончился 30 июня 2024 года: компании удалось на 10 % нарастить операционную прибыль, превзойдя ожидания аналитиков — рост продемонстрировали игровое и музыкальное направление, а также полупроводниковое направление.

Источник изображений: sony.com Квартальная выручка Sony составила 3,01 трлн японских иен ($20,42 млрд) против ожидавшихся аналитиками 2,8 трлн иен ($18,99 млрд); операционная прибыль выросла на 10 % и достигла 279,11 млрд иен ($1,89 млрд) — аналитики предсказывали 275,35 млрд иен ($1,87 млрд). Компания, по её утверждению, добилась высоких продаж за счёт «значительного роста» игровых и сетевых сервисов, музыкального направления, а также сенсоров и технологий обработки изображения.  Игровой сегмент, наиболее известный за счёт приставок PlayStation, принёс компании доход в 864,9 млрд иен ($5,87 млрд), что на 12 % больше, чем 771,9 млрд иен ($5,24 млрд) годом ранее. Выручка музыкального сегмента и направления сенсоров для камер показали рост на 23 % и 21 % соответственно.  В мае Sony сообщила, что за 2023 финансовый год продала 20,8 млн единиц PlayStation 5, немного недотянув до поставленной цели в 21 млн. За квартал, закончившийся 30 июня 2024 года, компания продала 2,4 млн консолей последнего поколения — меньше, чем 3,3 млн единиц, реализованных за аналогичный период годом ранее. Но, несмотря на отставание в сегменте оборудования, Sony отметила рост продаж игр собственной разработки и сетевых сервисов — в первую очередь подписки PlayStation Plus: современные геймеры всё чаще обращаются к цифровым загрузкам и сервисам подписки, включая облачные игровые платформы. Отчёт Meta✴ дал надежду, что гигантские траты бигтехов на ИИ оправдаются

01.08.2024 [16:29],

Павел Котов

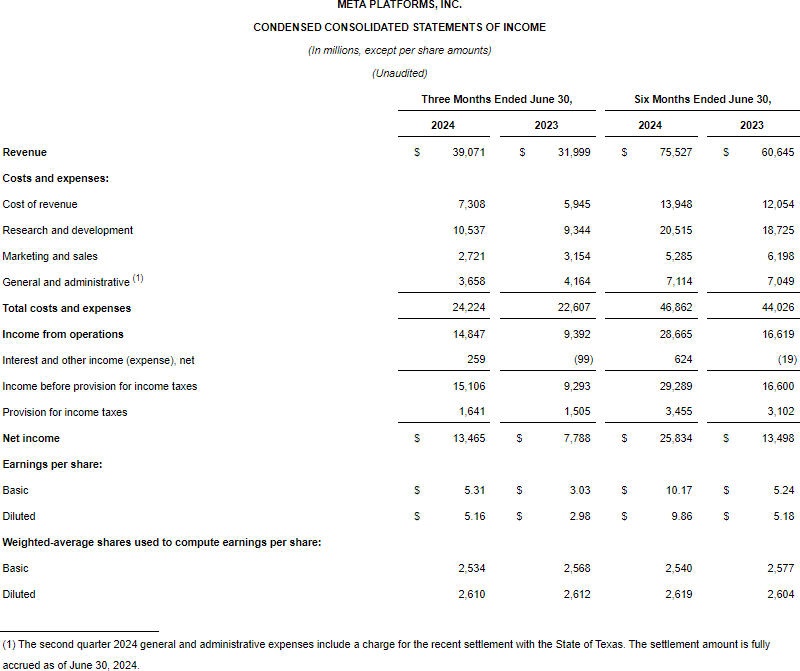

Meta✴ опубликовала отчёт, согласно которому её финансовые показатели по итогам II квартала 2024 года превзошли оценки аналитиков. Выше ожидаемых оказались выручка, доходы и прогноз компании на наступивший квартал.

Источник изображения: Mark Zuckerberg Выручка Meta✴ во II квартале 2024 года составила $39,07 млрд против ожидаемых аналитиками $38,31 млрд, что соответствует росту на 22 % в годовом выражении — уже четвёртый квартал подряд компания демонстрирует рост дохода более чем на 20 %. Прибыль компании составила $13,47 млрд или $5,16 на акцию, в то время как аналитики предсказывали $4,73 на акцию — это соответствует росту на 73 %: во II квартале прошлого года прибыль Meta✴ была $7,79 млрд или $2,98 на акцию. Согласно собственному прогнозу компании, выручка в III квартале окажется в диапазоне от $38,5 млрд до $41 млрд (в среднем $39,75) — аналитики ожидали прогноза в районе $39,1 млрд. Положительные результаты Meta✴ указывают, что она продолжает наращивать долю на рынке цифровой рекламы, составляющем основной бизнес компании. Рекламная выручка, которая поступает преимущественно от платформ Facebook✴ и Instagram✴, показала годовой рост на 22 %. На минувшей неделе Alphabet отчиталась о росте рекламных продаж Google на 11 %, тогда как YouTube ожиданий аналитиков не оправдал. Издержки Meta✴ во II квартале составили $24,2 млрд — сюда же вошло урегулирование техасского дела о несанкционированном использовании данных алгоритмом распознавания лиц, которое обошлось компании в $1,4 млрд. Капитальные затраты за II квартал составили $8,47 млрд, что ниже ожидаемых аналитиками $9,51 млрд. Meta✴ оставила в силе прогноз по величине издержек на 2024 год на уровне $96–99 млрд; прогноз капитальных затрат в $35 млрд был повышен до диапазона $37–40 млрд. Число ежедневно активных людей (Daily Active People — DAP), то есть пользователей, открывших хотя бы одно из приложений компании, достигло 3,27 млрд, что соответствует оценкам аналитиков.

Источник изображения: Meta✴ Гигант соцсетей продолжает реализовывать программу по сокращению расходов, о которой объявил ещё в конце 2022 года. В ходе нескольких раундов увольнений были ликвидированы в общей сложности около 21 000 рабочих мест. Операционный доход вырос на 58 % год к году и достиг $14,9 млрд; операционная маржа за тот же период выросла с 29 % до 38 %. Численность персонала в годовом исчислении сократилась на 1 % и по состоянию на 30 июня составила 70 799 человек. При этом Meta✴ продолжает вкладывать значительные средства в передовые технологии, такие как искусственный интеллект и виртуальная реальность — они необходимы для построения метавселенной. Компания инвестирует в центры обработки данных и вычислительные ресурсы для противостояния конкурентам. В 2025 году ожидается значительный рост капитальных затрат из-за вложений в поддержку исследований и разработку продукции. К концу года в распоряжении Meta✴, по словам её гендиректора Марка Цукерберга (Mark Zuckerberg), будут 350 000 передовых ускорителей систем искусственного интеллекта Nvidia H100 или 600 000, если считать по аналогии оборудование других моделей и производителей. Недавно компания представила крупное обновление больших языковых моделей Llama 3.1 — самая мощная имеет 405 млрд параметров. С начала года акции Meta✴ демонстрировали рост на 34 %; после публикации отчёта они дополнительно прибавили на 6,9 %. «Яндекс» усилил позиции по всем направлениям, нарастил выручку на 37 % и готов впервые в истории выплатить дивиденды

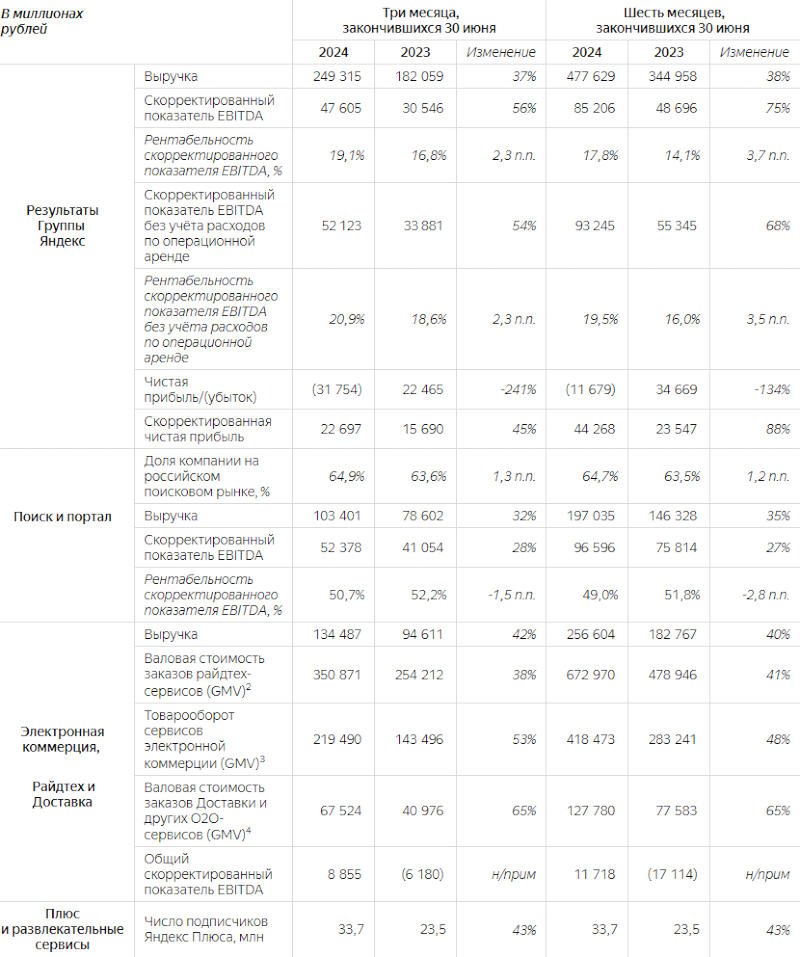

30.07.2024 [16:53],

Павел Котов

«Яндекс» опубликовал финансовые результаты второго квартала 2024 года. Компания продемонстрировала рост по всем основным показателям: размеру выручки, доле на рынке поисковых служб; увеличилось и число подписчиков «Плюса». Совету директоров предложено принять решение о выплате дивидендов.

Источник изображений: yandex.ru Выручка «Яндекса» за II квартал 2024 года показала годовой рост на 37 % до 249,3 млрд руб. По итогам 2024 года компания ожидает роста доходов в диапазоне 38–40 %. Скорректированный показатель EBITDA вырос на 56 % до 47,6 млрд руб. — по итогам года он будет, как ожидается, 170–175 млрд руб. Совету директоров предложено утвердить выплату дивидендов в размере 80 руб. на одну обыкновенную акцию — если решение будет положительным, и его утвердят на общем совете акционеров, дивиденды будут выплачены не позднее октября 2024 года. Возможно, в будущем их выплата будет производиться на полугодовой основе. По состоянию на 30 июня 2024 года остаток денежных средств и их эквивалентов у «Яндекса» составлял 102,9 млрд руб.; общая численность персонала была 84 936 человек (годовой рост на 26 %); численность основного персонала — 26 701 человек (+16 %). Доля компании на рынке поисковых служб в России составила 64,9 %, что соответствует квартальному росту на 0,4 п.п. и годовому — на 1,3 п.п. При этом доля запросов с мобильных устройств составила 73,1 % — трафик с них во II квартале обеспечил 63,1 % выручки от поисковой рекламы. Выручка «Яндекса» по поисковому направлению (включает «Поиск», «Геосервисы», «Яндекс Браузер» и другие продукты) показала годовой рост на 32 % и составила 103,4 млрд руб.; скорректированный EBITDA — 52,4 млрд руб. (+28 %). В сегменте «Электронная коммерция, райдтех и доставка» («Яндекс Маркет», «Яндекс Лавка», «Яндекс Еда», «Деливери» и другие сервисы) выручка увеличилась на 42 % до 134,5 млрд руб. Товарооборот в сервисах электронной коммерции за год вырос на 53 % до 219,5 млрд руб.; валовая стоимость заказов по направлению райдтеха увеличилась на 38 % и составила 350,1 млрд руб. Число товарных наименований на площадке «Яндекс Маркет» во II квартале 2024 года достигло 108 млн — было 53,2 млн; количество активных покупателей выросло на 10 % до 18,2 млн, активных продавцов — на 31 % до 80,6 млн. Скорректированный EBITDA по всему сегменту составил 8,9 млрд руб. — годом ранее это был убыток на 6,2 млрд.  Рост показал сегмент «Плюс и развлекательные сервисы» («Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Букмейт», «Яндекс Афиша» и «Плюс Студия»). Число подписчиков «Яндекс Плюса» выросло на 43 % до 33,7 млн пользователей — на те же 43 % до 22,1 млрд руб. выросла выручка от подписки. При этом скорректированный EBITDA здесь упал за год с 1,8 млрд до 285 млн руб. — сказались инвестиции в продвижение контента, рост расходов на персонал и маркетинг и прочие расходы, связанные «с развитием дистрибуционных механик контентных сервисов». Выручка в сегменте «Сервисы объявлений» («Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») увеличилась на 51 % до 8,4 млрд руб. Здесь компания отметила службу «Яндекс Путешествия», которая стала лидером рынка; показатели «Авто.ру» выросли за счёт расширения базы дилеров; и рост «Яндекс Недвижимости» в категории новостроек. Убыток EBITDA по данному сегменту увеличился с 46 млн до 1,1 млрд — компания активно инвестирует в «Яндекс Путешествия» и «Яндекс Недвижимость», тогда как «Авто.ру» сохраняет прибыльность. Сегмент «Прочие бизнес-юниты и инициативы» (беспилотные автомобили Yandex SDG, облачные службы Yandex Cloud и «Яндекс 360», «Яндекс Образование», «Устройства», «Алиса» и «Финтех») остаётся убыточным — убыток по EBITDA вырос на 117 % до 14,1 млрд; при этом выручка выросла на 57 % до 21,9 млрд руб. Netflix отчиталась о росте аудитории сверх плана и анонсировала игру по «Игре в кальмара»

19.07.2024 [15:54],

Павел Котов

Во втором квартале 2024 года платформа потокового видео Netflix привлекла более 8 млн новых подписчиков — сказались меры по борьбе с использованием одной учётной записи несколькими пользователями и популярность флагманских сериалов.

Источник изображения: Tumisu / pixabay.com Хотя компании и удалось обеспечить рост подписчиков выше, чем предсказанные аналитиками 5 млн, руководство платформы представило на III квартал достаточно осторожный прогноз и предупредило, что рекламный бизнес не станет основным фактором роста выручки по меньшей мере до 2026 года. В США Netflix столкнулась с насыщением рынка, и со следующего года она прекратит регулярно отчитываться о новых подписчиках, поэтому инвесторы сосредоточились на относительно новом рекламном бизнесе как на вероятном источнике дальнейшего роста. Прирост подписчиков в III квартале будет ниже в сравнении с аналогичным периодом прошлого года, когда борьба с совместным использованием аккаунтов только начиналась. В период с апреля по июнь разводнённая прибыль на акцию Netflix составила $4,88 — аналитики предсказывали $4,74. Выручка за квартал составила $9,56 млрд, что соответствует оценкам аналитиков. База подписчиков на конец июня превышала 277 млн. Число подписчиков на тарифе с рекламой выросло на 34 % квартал к кварталу, но в Netflix не уточнили, сколько пользователей выбрали этот вариант. Рекламный бизнес в компании демонстрирует «хороший рост», сообщил финансовый директор компании Спенсер Нойманн (Spencer Neumann), но в данном случае сказывается эффект низкой базы — невысокого первоначального значения, от которого легко оттолкнуться. При этом вице-президент по продажам рекламы Питер Нейлор (Peter Naylor) оставит свою должность. В III квартале Netflix ожидает роста выручки на 14 % по сравнению с аналогичным периодом прошлого года. Три года назад компания вышла на игровой рынок — в конце этого она собирается выпустить многопользовательскую игру «Игра в кальмара» с выходом второго сезона популярного корейского сериала. Выйдут также игры по сериалу «Эмили в Париже» и реалити-шоу «Продажи с видом на закат» (Selling Sunset). У Nokia прибыль упала на 32 % из-за слабого спроса, но компания надеется отыграть спад во втором полугодии

18.07.2024 [13:34],

Павел Котов

Nokia сообщила о падении операционной прибыли во втором квартале на 32 % из-за слабого спроса на телекоммуникационное оборудование 5G, но к концу 2024 года финская компания надеется восстановиться за счёт заказов из Северной Америки.

Источник изображения: nokia.com Прибыль без учёта некоторых статей расходов и переоценки активов, чтобы сделать её сопоставимой с результатами прошлого года, упала до €423 млн — во II квартале прошлого года она составляла €619 млн. Nokia и её конкурент Ericsson столкнулись с падением спроса на телекоммуникационное оборудование и объявили о сокращениях, которые затронули тысячи сотрудников. Чистые продажи упали на 18 % год к году — сказалось замедление темпов инвестиций в технологию 5G в Индии, а годом ранее они интенсивно росли. Продажи и прибыль без учёта разовых поступлений не оправдали прогнозов, сообщили аналитики Jefferies — акции Nokia по состоянию на это утро падали на 8 %. Восстановление продаж заняло больше времени, чем предполагалось ранее, заявил генеральный директор Nokia Пекка Лундмарк (Pekka Lundmark), но, по его прогнозам, во второй половине года чистые продажи должны вырасти — аналогичный прогноз на минувшей неделе дали и в Ericsson. Глава финской компании указал на восстановление рынка оптоволокна в США и действующую в стране программу с бюджетом $42 млрд по расширению доступа граждан к высокоскоростному широкополосному интернету. Nokia и Ericsson могут нарастить финансовые показатели и за счёт европейского рынка, на котором китайские компании продолжают терять свои позиции — недавно стало известно, что Германия решила полностью отказаться от 5G-оборудования Huawei и ZTE к 2029 году. Nokia пока изучает возможный эффект от этого решения, сообщил господин Лундмарк — свой годовой прогноз по сопоставимой операционной прибыли компания менять не стала. Акции Adobe взлетели на 17 % на фоне успешного квартального отчёта

14.06.2024 [12:53],

Павел Котов

Акции Adobe подорожали после публикации финансового отчёта по итогам II квартала финансового 2024 года (закончился 31 мая) — выручка и прибыль превзошли ожидания инвесторов, а компания повысила показатели собственного годового прогноза.

Источник изображения: Rubaitul Azad / unsplash.com Скорректированная прибыль на акцию Adobe по итогам отчётного периода составила $4,48 против ожидаемых $4,39; выручка — $5,31 млрд против ожидаемых $5,29 млрд. Доходы компании выросли на 10 % в годовом выражении. На III квартал 2024 финансового года Adobe прогнозирует показать прибыль на акцию в диапазоне $4,50–$4,55 с выручкой от $5,33 млрд до $5,38 млрд — аналитики ожидали $4,48 и $5,4 млрд соответственно. Чистая годовая регулярная выручка по направлению цифровых медиа, включающем подписки Creative Cloud, составила $487 млн, что выше предсказанных аналитиками $437,4 млн. Adobe повысила собственный прогноз на 2024 финансовый год: скорректированная прибыль на акцию составит от $18,00 до $18,20, а выручка — от $21,40 млрд до $21,50 млрд. Аналитики сошлись на показателях $18,02 и $21,46 млрд соответственно. По состоянию на март прогноз был от $17,60 до $18,00 скорректированной прибыли на акцию с выручкой от $21,30 млрд до $21,50 млрд. В последние недели компании — разработчики ПО SentinelOne, UiPath, Veeva снизили прогнозы по годовой выручке, сославшись на слабую экономику и интерес к искусственному интеллекту. По мнению главы Adobe Шантану Нарайена (Shantanu Narayen), в экономике не произошло никаких изменений, на которые стоило бы обратить внимание. За отчётный период Adobe запустила сервис тонкой настройки моделей генеративного ИИ Firefly для компаний — он помогает генерировать изображения в соответствии с руководством по использованию бренда. По мнению руководства Adobe, доступ к Firefly является для клиентов аргументом продлевать подписку Creative Cloud. До публикации финансового отчёта акции Adobe с начала года теряли 23 %, тогда как индекс S&P 500 показывал рост на 14 %. VK нарастила аудиторию и доходы от рекламы — квартальная выручка подскочила почти на четверть

23.05.2024 [16:22],

Павел Котов

Компания VK представила финансовый отчёт по итогам I квартала 2024 года: выручка выросла на 24 % год к году и составила 33,8 млрд руб. Рост показателей обеспечила в первую очередь онлайн-реклама — годовой рост выручки по этому направлению составил 21 % до 19,8 млрд руб. Рост на 29 % показала выручка от онлайн-рекламы среднего и малого бизнеса; в сегментах «Образовательные технологии» и «Технологии для бизнеса» выручка увеличилась соответственно на 36 % и 55 %. Источник изображения: ilgmyzin / unsplash.com Компании удалось увеличить аудиторию площадок и показатели вовлечённости пользователей: средняя дневная аудитория (DAU) сервисов достигла 78 млн человек, а показатель Time Spent составил 4,5 млрд минут в день. Доход компании в сегменте «Социальные платформы и медиаконтент» в I квартале вырос на 21,9 % по сравнению с аналогичным периодом прошлого года и составил 22,1 млрд руб. Рост выручки VK был в значительной мере обусловлен ростом платформы «ВКонтакте»: показатель DAU увеличился на 9 % до 57,3 млн пользователей; а средняя месячная аудитория (MAU) выросла на те же 9 % и составила 89 млн человек. Выручка соцсети стала выше на 23 %. Увеличению рекламных доходов способствовали хорошие результаты сопутствующих сервисов. Среднесуточное число просмотров коротких видео в «VK Клипах» выросло на 77 % до 1,7 млрд; у «VK Видео» этот показатель увеличился на 21 % до 2,5 млрд; а «VK Музыка» нарастила базу подписчиков на 49 % за год. Показатель DAU у платформы «Дзен» составил 31,8 млн человек. На 36,3 % до 4,7 млрд руб. выросла выручка компании в сегменте «Образовательные технологии» — этому способствовали высокий спрос на курсы Skillbox Holding Limited и «Учи.ру», а также консолидация с последней и с «Тетрикой». В сегменте «Технологии для бизнеса» рост доходов составил 55,2 % до 1,8 млрд руб. Здесь наибольшим вкладом отметились облако VK Cloud и решения для связи VK WorkSpace. Рост на 11,5 % до 5,4 млрд руб. зафиксирован в сегменте «Экосистемные сервисы и прочие направления». Этот результат обусловили рост доходов на 28 % у служб «Почта Mail.ru» и «Облако Mail.ru», а также поглощение платформы Yclients. В этот сегмент также входят VK Play, RuStore и направление умных устройств. Tencent нарастила квартальную выручку за счёт рекламы и бизнес-услуг

15.05.2024 [12:51],

Павел Котов

Китайская компания Tencent Holdings накануне сообщила о росте выручки на 6 % по итогам первого квартала текущего года, превзойдя ожидания аналитиков. Этого удалось добиться за счёт роста выручки на направлениях рекламы и услуг для бизнеса.

Источник изображений: tencent.com Восстановление игрового направления, который обеспечивает Tencent почти половину прибыли, остаётся слабым и указывает на проблемы, с которым сталкивается крупнейший в мире издатель в стремлении повысить популярность наименований в своём портфолио. Выручка за квартал, завершившийся 31 марта, достигла 159,5 млрд ($22,05 млрд) — аналитики ожидали 158,44 млрд юаней ($21,9 млрд). Этот показатель растёт у Tencent уже пятый квартал подряд — компания продолжает восстанавливаться после жёстких действий Пекина в 2022 году. Самым ярким финансовым аспектом квартала оказались продажи рекламы — в этом сегменте выручка подскочила на 26 % и составила 26,5 млрд юаней ($3,66 млрд): Tencent модернизировала рекламную инфраструктуру и продолжила коммерциализацию своей платформы коротких видео WeChat Video Accounts — конкурента TikTok и его китайской версии Douyin, за которые отвечает ByteDance. Инструменты генеративного искусственного интеллекта в инфраструктуре Tencent стали доступны всем рекламодателям. Но в последующие кварталы, как ожидает сама компания, рост рекламного сегмента будет не столь оживлённым.  Рост игрового бизнеса Tencent тем временем замедляется: популярность существующих хитов компании выходит на плато и угасает. По итогам I квартала игровая выручка на внутреннем рынке снизилась на 2 % и составила 34,5 млрд юаней ($4,77 млрд): снизились доходы от Honor of Kings и Peacekeeper Elite — двух хитов Tencent. Чтобы решить эту проблему, издатель обновляет некоторые из важнейших игр в своём ассортименте. В предстоящие кварталы рост игровых доходов обеспечит, в частности, мобильная игра Dungeon and Fighter, на разработку которой и получение одобрений от регулирующих органов компания потратила семь лет. Международный сегмент игрового бизнеса компании тем временем показал рост на 3 % год к году до 13,6 млрд юаней ($1,88 млрд). Выручка от направления, включающего финансовые технологии и услуги для бизнеса, выросла на 7 % и составила 52,3 млрд юаней ($7,23 млрд) — набор инструментов для платежей, электронной коммерции и рабочего процесса продолжает набирать популярность в Китае. Более интенсивному росту финтеха препятствует вялая экономика страны, добавили в Tencent. Чистая прибыль выросла на 62 % и составила 41,8 млрд юаней ($5,78 млрд) — аналитики прогнозировали 43,03 млрд юаней ($5,95 млрд). Electronic Arts отметила рост прибыли, несмотря на слабый квартал

08.05.2024 [13:40],

Павел Котов

Electronic Arts опубликовала отчёт (PDF) о финансовых результатах IV квартала 2024 финансового года (закончился 31 марта) — компания отметила снижение продаж, хотя чистая прибыль по сравнению с аналогичным периодом прошлого года выросла. За весь финансовый год выручка EA показала незначительный рост, а прибыль увеличилась более существенно.

Источник изображения: ea.com По итогам IV квартала выручка EA составила $1,78 млрд (снижение на 5 % по сравнению с аналогичным периодом годом ранее); чистая прибыль составила $182 млн (в IV квартале 2023 финансового года был убыток в размере $12 млн); чистый объём продаж за вычетом возвратов и скидок (net bookings) составил $1,67 млрд (годовое снижение на 14 %). По итогам 2024 финансового года выручка достигла $7,56 млрд (рост на 2 % по сравнению с предыдущим годом); чистая прибыль — $1,27 млрд (+59 %); чистый объём продаж — $7,43 млрд (+1 %). Размеры выручки и объёмы продаж EA в минувшем квартале снизились — отчасти это снижение в компании связали с пустым графиком выпуска: в первом квартале прошлого года вышли ремейк Dead Space и Wild Hearts — совместная работа с Koei Tecmo. Поэтому в EA сосредоточились на годовых результатах, которые отметились ростом по всем ключевым показателям. Рост доходов и чистой прибыли в значительной степени обусловили франшизы EA Sports FC и Madden NFL. EA также объявила о планах обратного выкупа акций — на эти цели она в течение ближайших трёх лет потратит $5 млрд или около $1,66 млрд в год. И это шаг вперёд, потому что за последние три года на эти цели уходили примерно $1,3 млрд в год. В наступившем финансовом году компанию, по её собственным прогнозам, ждёт снижение показателей: доходы упадут на 6 % и составят от $7,1 млрд до $7,5 млрд, а чистая прибыль снизится на значение от 14 % до 29 % и составит от $904 млн до $1,09 млрд. Чистый объём продаж пострадает не так сильно: прогнозы компании варьируются от падения на 2 % ($7,3 млрд) до роста на 4 % ($7,7 млрд). Особенно тяжёлым может оказаться I квартал 2025 финансового года. За аналогичный период в прошлом году компания выпустила Star Wars: Jedi Survivor, Lord of the Rings: Heroes of Middle-earth, PGA Tour, F1 23 и Super Mega Baseball 4. В текущем квартале ожидаются Tales of Kenzera: ZAU и F1 24. Выручка в I квартале, как ожидает EA, покажет снижение на 13–18 % и составит от $1,58 млрд до $1,68 млрд; чистая прибыль рухнет на 40–51 %, показав от $197 млн до $243 млн. Чистый объём продаж покажет снижение на значение от 21 % до 27 %, что соответствует диапазону от $1,12 млрд до $1,26 млрд. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться