|

Опрос

|

реклама

Быстрый переход

ИИ-система Aardvark Weather заменит суперкомпьютеры в прогнозировании погоды

23.03.2025 [08:28],

Дмитрий Федоров

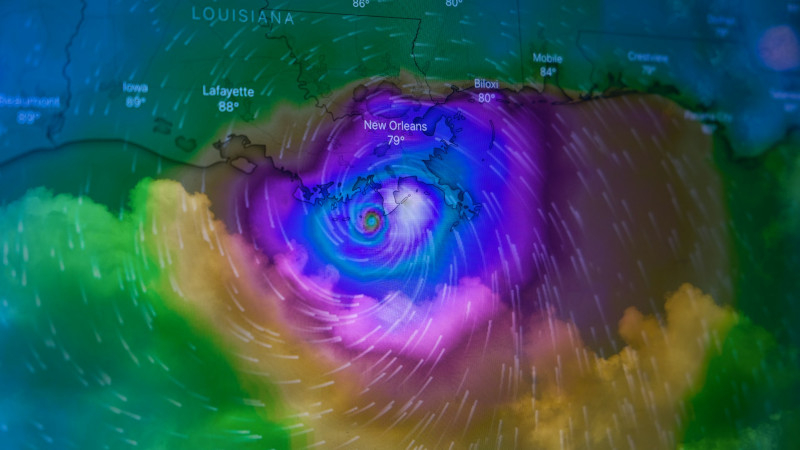

Учёные Кембриджского университета представили Aardvark Weather — ИИ-систему для прогнозирования погоды, которая позволяет формировать как глобальные, так и локальные прогнозы за считанные минуты с использованием обычного настольного компьютера. В сравнении с традиционными подходами, Aardvark обеспечивает предсказания в десятки раз быстрее и при этом требует в тысячи раз меньше вычислительных ресурсов.

Источник изображения: Brian McGowan / Unsplash Aardvark Weather была разработана в Кембриджском университете (University of Cambridge) при участии Института Алана Тьюринга (The Alan Turing Institute), Microsoft Research и Европейского центра среднесрочных прогнозов погоды (ECMWF). Скорость и эффективность метеорологических моделей имеют решающее значение: традиционные методы опираются на ресурсоёмкие суперкомпьютеры и труд множества специалистов, тогда как формирование прогноза зачастую занимает несколько часов. В этом контексте Aardvark демонстрирует принципиально новый подход, устраняя необходимость в громоздкой инфраструктуре. Последние разработки таких технологических гигантов, как Huawei, Google и Microsoft, показали, что ИИ способен значительно улучшить отдельные компоненты метеорологического моделирования. Особенно важными стали достижения в области алгоритмов, моделирующих динамику атмосферы во времени. Интеграция ИИ в эти процессы уже привела к ускорению расчётов и повышению точности метеопрогнозов. Яркий пример — компания Google, разрабатывающая модели на базе ИИ и предлагающая два таких решения корпоративным клиентам своей облачной платформы. Эти модели, созданные исследователями лаборатории Google DeepMind, используют исторические метеоданные и позволяют предсказывать погодные условия на срок от 10 до 15 дней вперёд. В отличие от гибридных подходов, Aardvark полностью заменяет традиционную многоступенчатую схему прогнозирования единой моделью машинного обучения (ML). Используя стандартный настольный компьютер, система обрабатывает данные из различных источников, включая спутники и метеостанции, и формирует прогнозы в течение нескольких минут. Профессор Ричард Тёрнер (Richard Turner) с инженерного факультета Кембриджского университета, возглавивший исследование, заявил: «Aardvark переосмысливает существующие методы прогнозирования погоды, позволяя получать прогнозы быстрее, дешевле, гибче и точнее, чем когда-либо прежде. Aardvark в тысячи раз быстрее всех прежних методов прогнозирования погоды». В перспективе Aardvark сможет формировать прогнозы на 8 дней вперёд с высокой степенью точности, что на 3 дня превышает горизонт современных систем. Несмотря на то, что система использует лишь часть объёма данных, задействованных в традиционных моделях, Aardvark демонстрирует результаты, превосходящие показатели американской Национальной системы прогнозирования (GFS) по нескольким ключевым метрикам. При этом она остаётся сопоставимой по точности с прогнозами Национальной метеорологической службы США (NWS), где обычно применяется комбинация моделей и экспертный анализ.

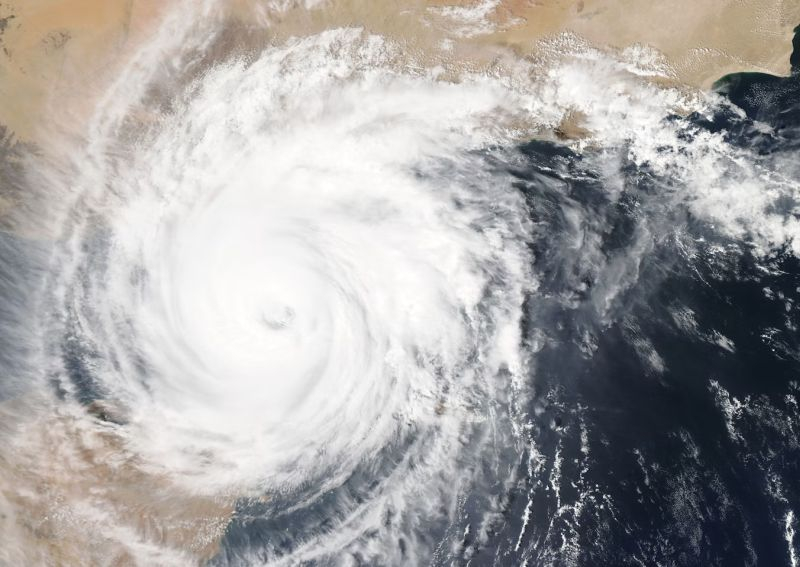

Источник изображения: NASA По словам Анны Аллен (Anna Allen), первого автора исследования из факультета компьютерных наук и технологий Кембриджского университета, реализованный в системе подход сквозного машинного обучения может быть легко адаптирован для решения других задач климатического моделирования — от прогнозирования ураганов, торнадо и лесных пожаров до оценки качества воздуха, динамики океанических течений и предсказания морского льда. Одним из наиболее примечательных свойств Aardvark является её архитектурная простота и высокая гибкость. Благодаря тому что система обучается напрямую на метеоданных, она может быть быстро перенастроена для формирования индивидуализированных прогнозов, адаптированных под конкретные отрасли или регионы. Это может быть, например, прогноз температуры для сельского хозяйства в Африке или прогноз скорости ветра — для европейских компаний, работающих в сфере возобновляемой энергетики. Такой подход кардинально отличается от традиционных систем, настройка которых требует многолетней работы крупных команд специалистов. Подобная адаптивность может стать решающим фактором для стран с ограниченным доступом к вычислительным ресурсам и метеоданным. Как подчёркивает доктор Скотт Хоскинг (Scott Hosking) из Института Алана Тьюринга, перенос метеопрогнозирования с суперкомпьютеров на настольные машины делает высокоточные прогнозы доступными в развивающихся странах и регионах с дефицитом данных. Следующим этапом проекта станет формирование новой исследовательской группы на базе Института Алана Тьюринга. Её задачей станет изучение возможностей внедрения технологии в странах Глобального Юга, а также интеграция Aardvark в более масштабные инициативы по экологическому прогнозированию. ИИ сравняется с людьми в любой задаче через десять лет, уверен глава Google DeepMind

18.03.2025 [18:50],

Сергей Сурабекянц

Генеральный директор Google DeepMind Демис Хассабис (Demis Hassabis) заявил, что сильный ИИ (Artificial General Intelligence, AGI), который ни в чём не уступает человеку или даже превосходит его, будет разработан в ближайшие пять–десять лет. Он абсолютно уверен в реалистичности создания AGI и полагает, что решение этой задачи — всего лишь вопрос времени. Хассабис определяет AGI как «систему, которая способна демонстрировать все сложные возможности, присущие человеку».

Источник изображения: Pixabay «Я думаю, что сегодняшние системы очень пассивны, есть ещё много вещей, которые они не могут делать. Но я думаю, что в течение следующих пяти–десяти лет многие из этих возможностей начнут выходить на первый план, и мы начнём двигаться к тому, что мы называем искусственным интеллектом общего назначения», — считает Хассабис. Он не одинок в своём мнении — в прошлом году генеральный директор китайского технологического гиганта Baidu Робин Ли (Robin Li) заявил, что AGI появится «более чем через 10 лет». Другие коллеги Хассабиса более оптимистичны. Генеральный директор Anthropic Дарио Амодеи (Dario Amodei) уверен, что модель ИИ, которая «лучше, чем почти все люди, почти во всех задачах», появится в «ближайшие два–три года». Директор по продуктам Cisco Джиту Патель (Jeetu Patel) полагает, что AGI может быть создан уже в этом году. Генеральный директор Tesla Илон Маск (Elon Musk) предсказал, что AGI, скорее всего, станет реальностью к 2026 году, генеральный директор OpenAI Сэм Альтман (Sam Altman) считает, что такая система может быть разработана в «достаточно близком будущем». Хассабис в своих прогнозах пошёл дальше и предположил, что вслед за появлением AGI на сцену выйдет искусственный суперинтеллект (Artificial Super Intelligence, ASI), который превзойдёт человека во всех сферах деятельности. Однако «никто на самом деле не знает», когда произойдёт такой прорыв, признался он. По мнению Хассабиса, главная проблема в создании AGI — это доведение современных систем ИИ до уровня понимания контекста реального мира. «Вопрос в том, как быстро мы сможем обобщить идеи планирования и агентного поведения, планирования и рассуждений, а затем применить их к реальному миру, дополнив такими вещами, как модели мира, которые способны понимать окружающую нас реальность», — пояснил он. По словам Хассабиса, в последнее время внимание разработчиков всё больше привлекают так называемые мультиагентные системы искусственного интеллекта. В качестве примера он привёл исследования DeepMind по обучению агентов ИИ игре в Starcraft: «Мы проделали большую работу над этим, например, в проекте Starcraft, где у нас было сообщество агентов или лига агентов, способных как конкурировать, так и сотрудничать». Высокопоставленные менеджеры и ведущие разработчики ИИ сходятся в одном — они не видят ближайшее будущее человечества без всеведущих, всемогущих и всезнающих систем ИИ, которые, как они уверены, превзойдут человека в любой сфере деятельности. По всей видимости, они думают, что их самих и их близких такое нашествие ИИ-саранчи, «затмившей небо», не коснётся. Премьер-министр Великобритании предупредил, что госслужащих скоро заменит ИИ

13.03.2025 [18:14],

Павел Котов

Премьер-министр Великобритании Кир Стармер (Kier Starmer) заявил, что искусственный интеллект может заменить некоторых госслужащих. «Никто не должен тратить своё рабочее время на задачу, которую цифровые технологии или ИИ может выполнить лучше, быстрее в соответствии с теми же качеством и стандартом», — отметил политик.

Источник изображения: keirstarmer.com Стармер готовится выступить с речью, в которой объявит, что только за счёт внедрения цифровых инструментов и проведения реформ в аппарате правительства можно будет сэкономить £45 млрд ($58 млрд) — и это без учёта развёртывания ИИ на госслужбе. Будут созданы 2000 рабочих мест для стажёров в технологической области, уменьшена регуляторная нагрузка и привлечены организации с формальным статусом неправительственных, которые сейчас сдерживают прогресс. Эти меры, по мнению премьер-министра, помогут повысить эффективность работы госслужащих. Своей задачей он ставит устранение факторов, мешающих их повседневной работе по «предоставлению превосходных, высокоэффективных государственных услуг, которые делают жизнь людей лучше». «Знаем, что многие из вас ощущают, что скованы бюрократией, разочарованы неэффективностью и неспособны применять новые технологии. Ваш талант ограничивали слишком долго», — написал политик в адресованном госслужащим письме. Благодаря ИИ мировое производство полупроводников показало уверенный рост в четвёртом квартале 2024 года

18.02.2025 [19:54],

Сергей Сурабекянц

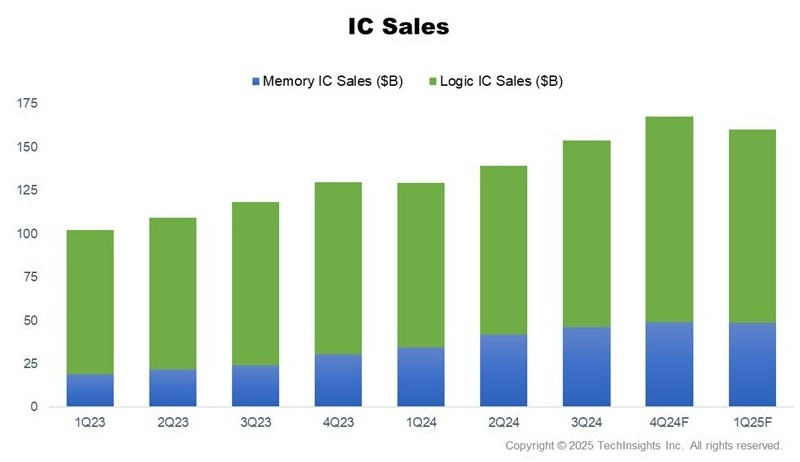

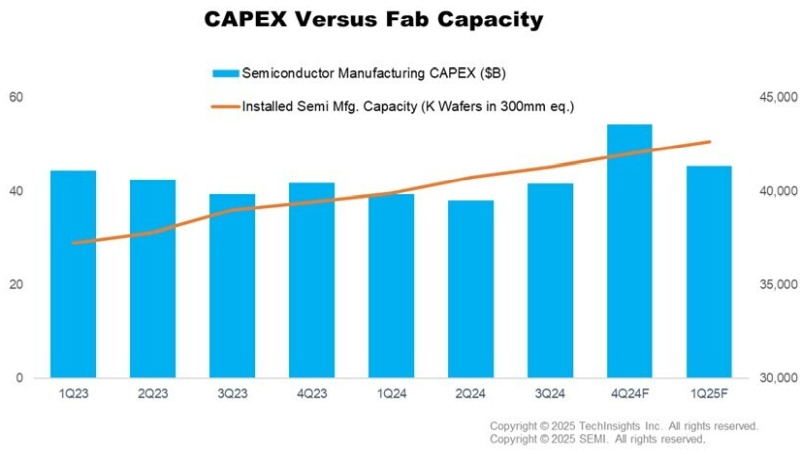

Отраслевая организация SEMI представила отчёт аналитических агентств Semiconductor Manufacturing Monitor и TechInsights о развитии мировой полупроводниковой отрасли в четвёртом квартале 2024 года. В большинстве ключевых сегментов отмечается уверенный рост. Прогнозы на 2025 год осторожно оптимистичны, так как макроэкономическая неопределённость может помешать краткосрочному росту, несмотря на динамику, обусловленную сильными инвестициями, связанными с ИИ.

Источник изображения: Global Foundres Отчёт SMM содержит сквозные данные по мировой отрасли производства полупроводников. В нём освещаются основные тенденции, основанные на отраслевых показателях, включая капитальное оборудование, производственные мощности, продажи полупроводников и электроники, а также прогноз рынка капитального оборудования. В отчёте также представлены двухгодичные квартальные данные и прогноз по цепочке поставок полупроводникового производства. После снижения в первой половине 2024 года продажи электроники восстановились и показали годовой рост на 2 %. В четвёртом квартале 2024 года продажи электроники выросли на 4 % по сравнению с аналогичным периодом прошлого года и, как ожидается, увеличатся на 1 % в первом квартале 2025 года. Продажи интегральных микросхем в четвёртом квартале выросли на 29 % в годовом исчислении. В первом квартале 2025 года ожидается рост на 23 % благодаря продолжающемуся ИИ-буму.

Источник изображений: Semiconductor Manufacturing Monitor report Капитальные затраты в полупроводниковой промышленности снизились в первой половине 2024 года, но затем показали резкий рост в четвёртом квартале, что привело к годовому увеличению на 3 %. Наибольший объём инвестиций был направлен на производство памяти — в четвёртом квартале 2024 года вложения в этот сектор выросли на 53 % по сравнению с предыдущим кварталом и на 56 % в годовом исчислении. Капитальные затраты на производство других видов полупроводников увеличились на 19 % по сравнению с предыдущим кварталом и на 17 % в годовом исчислении. Ожидается, что общий объём капитальных затрат вырастет в первом квартале 2025 года на 16 % по сравнению с аналогичным периодом предыдущего года за счёт инвестиций в мощности для производства памяти с высокой пропускной способностью (HBM) для развёртывания ИИ. Расходы на оборудование для производства полупроводников на кремниевых пластинах (WFE) выросли в четвёртом квартале 2024 года на 14 % в годовом исчислении и на 8 % в квартальном исчислении. Ожидается, что в первом квартале 2025 года объём инвестиций в этом секторе составит около $26 млрд. Заметную роль на этом рынке играли китайские инвестиции, но к концу года они начали снижаться. В четвёртом квартале 2024 года установленная мощность фабрик по обработке кремниевых пластин превысила рекордные 42 миллиона пластин с чипами в квартал по всему миру (в эквиваленте 300-миллиметровых пластин), а в первом квартале 2025 года ожидается рост до 42,7 миллиона. Мощности, связанные с контрактным производством и выпуском логических микросхем, продолжают расти, последовательно увеличившись в четвёртом квартале на 2,3 %, а в текущей четверти 2025 года прогнозируется рост на 2,1 % благодаря расширению мощностей для передовых техпроцессов.  Кроме того, в четвёртом квартале 2024 года существенно выросли затраты на внутреннее оборудование. Сегмент тестирования показал рост на 5 % в квартальном исчислении и впечатляющий рост на 55 % в годовом исчислении, а сегмент сборки и упаковки увеличился на 15 % в годовом выражении. Ожидается, что в первом квартале 2025 года оба сегмента покажут схожий рост по сравнению с предыдущим кварталом — в пределах 6–8 %. «Несмотря на сезонность и проблемы макроэкономической неопределённости, импульс инвестиций в ИИ продолжает подпитывать расширение в ключевых сегментах, включая память, капитальные затраты и оборудование для производства пластин, — отметил старший директор по анализу рынка SEMI Кларк Ценг (Clark Tseng). — Глядя вперёд на 2025 год, отрасль остаётся осторожно оптимистичной, с надёжными перспективами роста, обусловленными сохраняющимся спросом на высокопроизводительные вычисления и строительство центров обработки данных». «Мы ожидаем более высоких показателей во второй половине года, [...] продажи полупроводников останутся на том же уровне в первой половине, а затем последует заметный двузначный рост во второй половине года, — полагает директор по анализу рынка TechInsights Борис Методиев. — Проблемы с запасами сохраняются для производителей дискретных, аналоговых и оптоэлектронных устройств, которые необходимо будет решить, прежде чем мы сможем ожидать возобновления повсеместного роста». ИИ превзойдёт человеческий разум в течение двух-трёх лет, уверен глава Anthropic

21.01.2025 [18:50],

Сергей Сурабекянц

Генеральный директор Anthropic Дарио Амодеи (Dario Amodei) на Всемирном экономическом форуме в Давосе рассказал о резком росте спроса на продукты ИИ. Он ожидает, что в 2026 году у Anthropic будет более 1 миллиона процессоров для поддержки технологий ИИ. Амодеи прогнозирует, что ИИ превзойдёт человеческий интеллект в ближайшие несколько лет и ожидает как положительных, так и негативных последствий.

Источник изображения: Anthropic Anthropic находится в центре продолжающейся гонки по созданию самой мощной в мире технологии искусственного интеллекта. «Резкий рост спроса, который мы наблюдали за последний год, и особенно за последние три месяца, превзошёл нашу способность предоставлять необходимые вычисления», — рассказал Амодеи. По его словам, выручка компании выросла в прошлом году в десять раз. В ближайшее время Anthropic планирует привлечь очередной пакет инвестиций в размере $2 млрд при рыночной стоимости компании $60 млрд. Амодеи уверен, что увеличение финансирования позволит повысить производительность ИИ и снимет ограничения, с которыми в настоящее время часто сталкиваются пользователи разработанного Anthropic чат-бота Claude. Амодеи ожидает, что в 2026 году у компании будет более 1 миллиона процессоров, поддерживающих технологию искусственного интеллекта Anthropic. В ноябре Anthropic объявила о стратегическом партнёрстве с Amazon Web Services и Palantir Technologies. Цель этого сотрудничества — предоставить модели Claude оборонным и разведывательным агентствам США. Компании, занимающиеся ИИ, все чаще сотрудничают с государственными ведомствами, предоставляя свои технологии для обеспечения национальной безопасности. В ближайшие месяцы Anthropic рассчитывает выпустить более продвинутые модели ИИ. В планах Anthropic — веб-интеграция, двусторонний голосовой режим и оптимизация памяти Claude для сохранения информации о пользователях и предыдущих диалогах с ними. Главный конкурент Anthropic — компания OpenAI дополнила свой чат-бот ChatGPT похожими функциями. Обе компании стремятся сделать своих помощников на основе искусственного интеллекта более интуитивными, интерактивными и способными к персонализированному долгосрочному обучению. Амодеи уверен, что технологии ИИ превзойдут человеческий интеллект в ближайшие два-три года. «Положительные последствия будут велики, — сказал он. — Нам также придётся остерегаться негативных последствий. Я думаю, что прогресс действительно так быстр, как люди думают». Прогноз Амодеи совпадает со взглядами других лидеров в области технологий. Ранее Илон Маск (Elon Musk) прогнозировал, что ИИ может обогнать человеческий разум уже в 2025 году, а к 2029 году превзойти коллективный интеллект человечества. Маск также предсказал, что ИИ оставит не у дел врачей и юристов после того, как ChatGPT-4 от OpenAI опередил медицинских работников в диагностике заболеваний. AR-гарнитура Apple Vision Pro 2 выйдет не раньше 2026 года

12.01.2025 [21:56],

Владимир Мироненко

У Apple нет планов выпускать в этом году гарнитуру дополненной реальности Vision Pro 2, сообщил обозреватель Bloomberg Марк Гурман (Mark Gurman) в свежем выпуске колонки Power On. Журналист допустил, что Apple может представить Vision Pro 2 в этом году перед выпуском в следующем, однако всё указывает на то, что новая версия гарнитуры появится только в 2026 году. Ранее Гурман прогнозировал, что устройство может выйти в период с осени 2025-го по весну 2026 года.

Источник изображения: Apple По словам Гурмана, в краткосрочной перспективе Apple сосредоточена на создании более дешёвой гарнитуры и сейчас «ускоряет» её разработку. Эта гарнитура, известная под кодовым именем N107, вряд ли поступит в серийное производство в 2025 году, но её выход не за горами. В то же время известный аналитик Мин-Чи Куо (Ming-Chi Kuo) утверждает, что выпуск более доступной версии гарнитуры дополненной реальности отложен, как минимум, до 2027 года. Как сообщает Марк Гурман, помимо гарнитуры N107, Apple активно изучает и другие идеи. Среди них — перспективы выпуска умных очков, подобных Ray-Ban от Meta✴ Platforms, или носимого устройства, напоминающего наушники AirPods с камерами. Все эти устройства появятся не ранее 2025 года, но именно этот год должен стать решающим в их разработке, пишет 9to5Mac. Добавим, что ранее появились сообщения о том, что Apple сократила выпуск Vision Pro из-за слабого спроса. Google DeepMind создала ИИ, который предсказывает погоду быстрее и точнее существующих систем

05.12.2024 [13:45],

Владимир Мироненко

Google DeepMind разработала новую модель прогнозирования погоды с помощью искусственного интеллекта (ИИ) GenCast, которая превосходит традиционные метеорологические методы по прогнозированию погоды на срок до 15 дней и, к тому же, точнее предсказывает экстремальные погодные явления.

Источник изображения: NOAA/unsplash.com ИИ-модель GenCast рассматривает вероятность реализации нескольких сценариев для точной оценки тенденций — от выработки энергии ветра до перемещения тропических циклонов. Вероятностный метод GenCast является новым рубежом в использовании ИИ для обеспечения более качественных и быстрых ежедневных прогнозов погоды. Этот подход всё чаще используют крупные метеослужбы, пишет Financial Times. «Это знаменует собой своего рода переломный момент в развитии ИИ для прогнозирования погоды, поскольку современные необработанные прогнозы теперь поступают из моделей машинного обучения», — отметил Илан Прайс (Ilan Price), научный сотрудник Google DeepMind. Он добавил, что GenCast может быть включен в оперативные системы прогнозирования погоды, что позволит метеорологам лучше понимать тенденции и готовиться к предстоящим погодным явлениям. Новизна подхода GenCast в сравнении с предыдущими моделями машинного обучения заключается в использовании так называемых ансамблевых прогнозов, представляющих различные результаты, — метода, применяемого в современном традиционном прогнозировании погоды. Для обучения GenCast использовалась накапливавшаяся в течение четырёх десятилетий база данных Европейского центра среднесрочного прогнозирования погоды (ECMWF). Согласно публикации в Nature, модель GenCast превзошла 15-дневный прогноз ECMWF по 97,2 % из 1320 переменных, таких как температура, скорость ветра и влажность. Таким образом она превзошла по точности и охвату ИИ-модель GraphCast от Google DeepMind, представленную в прошлом году. GraphCast превзошла прогнозы ECMWF на 3–10 дней вперед примерно по 90 % показателей. Модели прогнозирования погоды на основе ИИ работают гораздо быстрее стандартных методов прогнозирования, которые полагаются на огромную вычислительную мощность для обработки данных. GenCast может сгенерировать свой прогноз всего за восемь минут, тогда как на составление прогноза с помощью традиционных методов уходят часы. По словам исследователей, ИИ-модель GenCast может быть дополнительно улучшена в части способности предсказания интенсивности крупных штормов. Также может быть увеличено разрешение её данных, чтобы соответствовать обновлениям, сделанным в этом году ECMWF. ECMWF назвал разработку GenCast «важной вехой в развитии прогнозирования погоды». Центр также сообщил, что интегрировал «ключевые компоненты» подхода GenCast в версию своей собственной системы прогнозирования ИИ с ансамблевыми прогнозами, доступную с июня. Мировые продажи GPU достигнут $100 млрд в этом году — львиную долю принесут чипы, не связанные с графикой

13.11.2024 [17:25],

Владимир Мироненко

Согласно прогнозу аналитиков Jon Peddie Research, глобальный рынок графических процессоров превысит $98,5 млрд по итогам 2024 года, пишет ресурс Tom's Hardware.

Источник изображения: Nvidia По данным JPR, на рынке сейчас присутствует семь разработчиков архитектур GPU, а также 20 компаний, занятых созданием дискретных, интегрированных и встраиваемых графических процессоров. Большинство этих решений представляют собой интегрированные GPU начального уровня, и лишь несколько компаний разрабатывают дискретные GPU для игровых видеокарт и ускорителей вычислений. Большую часть дохода на мировом рынке GPU приносят решения, которые не используются для обработки графики: в количественном выражении продажи GPU для задач ИИ и высокопроизводительных вычислений (HPC) составляют всего несколько миллионов единиц в год, но поскольку их цена составляет десятки тысяч долларов за единицу, реализация таких продуктов приносит Nvidia десятки миллиардов долларов, а AMD — миллиарды.

Источник изображения: AMD Всего за два квартала текущего финансового года доход Nvidia от поставок GPU для ИИ и HPC составил $42 млрд, а за весь год эти цифры могут увеличиться до $90 млрд. AMD ожидает, что выручка от продажи её ИИ-ускорителей превысит $3 млрд. Если говорить о других участниках рынка, как, например, Biren или MetaX, то они пока значительно отстают по доходам от лидеров. «GPU стали повсеместными и их можно найти практически в каждом промышленном, научном, коммерческом и потребительском продукте, производимом сегодня, — сообщил доктор Джон Педди (Jon Peddie), президент Jon Peddie Research. — Некоторые сегменты рынка, такие как ИИ, попали в заголовки из-за своего быстрого роста и высокой средней цены продажи (ASP), но они имеют небольшой объём по сравнению с другими сегментами рынка». Tom's Hardware отметил, что хотя рынок GPU для ИИ имеет небольшой объём по сравнению с другими сегментами, все новички на рынке графических процессоров — особенно из Китая — сосредоточены на решениях для ЦОД, а не для игр. Конечно, эти компании сталкиваются с ограничениями со стороны правительства США, стремящегося перекрыть Китаю доступ к передовым технологиям ИИ, но, по-видимому, они готовы пойти на риск, поскольку потенциал рынка ИИ очень высок. Nintendo Switch теряет популярность — прогноз по годовым продажам снижен на 7 %

05.11.2024 [13:01],

Владимир Фетисов

Nintendo объявила о снижении прогноза по объёму операционной прибыли в текущем финансовом году, который закончится для компании 31 марта 2025 года. Теперь производитель ожидает получить 360 млрд иен ($2,36 млрд), что на 10 % меньше предыдущего прогноза. Это объявление было сделано на фоне замедления продаж портативных игровых консолей Nintendo Switch.  В первой половине текущего финансового года компания из Киото продала 4,7 млн консолей Switch. Для сравнения, за аналогичный период годом ранее было реализовано 6,8 млн консолей. Вместе с новым прогнозом по операционной прибыли Nintendo снизила прогноз по годовым продажам консолей Switch на 7 % до 12,5 млн устройств. Nintendo во втором фискальном квартале, закончившемся 30 сентября, выручила 276,7 млрд японских иен ($1,8 млрд), что несколько выше прогноза аналитиков в 273,34 млрд иен. А вот чистая прибыль оказалась куда ниже ожиданий рынка: 27,7 млрд иен ($182 млн) против прогноза в 48,06 млрд иен ($315,8 млн). Выручка упала на 17 % по сравнению с прошлым годом. Чистая прибыль упала более чем на 69 % по сравнению с аналогичным периодом прошлого года. Параллельно с этим Nintendo продолжает подготовку к запуску портативной консоли нового поколения, которая, вероятно, будет называться Switch 2. На этом фоне расходы компании на исследования и разработку выросли до рекордных значений. В период с апреля 2023 года по март 2024 года компания потратила на эти цели 137,7 млрд иен (примерно $911 млн), что приблизительно равно 8 % от чистых продаж Nintendo за весь финансовый год. Бизнес услуг Apple «феноменально» вырос до $100 млрд в год

01.11.2024 [19:04],

Сергей Сурабекянц

В отчёте за третий квартал 2024 года Apple сообщила о 12-процентном росте выручки в годовом исчислении от бизнеса услуг до $25 млрд, что эквивалентно $100 млрд в год. Такой показатель является историческим максимумом для этой категории деятельности. Немаловажно, что это направление бизнеса Apple обеспечивает существенно более высокую маржу, чем поставки устройств, что делает его крайне привлекательным для волков с Уолл-стрит. Финансовый директор Apple Лука Маэстри (Luca Maestri) назвал достигнутый результат «феноменальным» и «важной вехой». Он предложил «оглянуться назад» и напомнил, что в четвёртом квартале 2014 года выручка от бизнеса услуг составила $4,8 млрд. За последнее десятилетие подразделение услуг Apple стало важнейшей частью привлекательности Apple для инвесторов. Его валовая прибыль в третьем квартале достигла 74 % по сравнению с общей прибылью Apple в 46,2 %. Apple предлагает своим клиентам широчайший спектр услуг, они включают рекламу, доход от лицензирования поиска от Google, гарантии AppleCare, облачные подписные сервисы, такие как iCloud, подписки на контент, такие как сервис Apple TV+, и платежи от Apple Pay и AppleCare. Ещё в 2016 году глава компании Тим Кук (Tim Cook) обращал внимание на инвестиционную привлекательность этого бизнеса: «Я действительно считаю, что активы, которые у нас есть в этой области, огромны, и я действительно считаю, что это, вероятно, то, на чем инвестиционное сообщество хотело бы и должно было бы сосредоточиться больше». На протяжении многих лет Apple сравнивала свой бизнес услуг с размером компаний из списка Fortune 500, чтобы дать представление о его масштабе. На сегодняшний день он оказался бы примерно на сороковом месте в этом рейтинге, обогнав Morgan Stanley и Johnson & Johnson. Apple подчёркивает, что доходы от сферы услуг будут расти вместе с ростом пользовательской базы. Покупая iPhone, клиент приобретёт подписки Apple, будет использовать Safari для поиска в Google или купит расширенную гарантию. Компания заявила, что установленная база и подписки достигли исторических максимумов. В феврале 2024 года компания отчиталась о 2,2 миллиарда активных устройств, а в августе сообщила о достижении в 1 миллиард платных подписок. Тем не менее, Apple сталкивается с заметной неравномерностью роста своего бизнеса услуг. В период с 2016 по 2021 год годовой рост достигал 27,3 %, в 2023 финансовом году снизился до 9,1 %, а затем восстановился примерно до 13 %. Apple рассчитывает на сохранение текущего показателя и в ближайшем будущем. По мнению Кука, у бизнеса услуг есть существенные перспективы дальнейшего роста. «Есть много клиентов, которых нужно попытаться убедить воспользоваться этим, — заявил он. — Мы продолжим инвестировать в услуги и добавлять новые функции. Будь то News+, Music или Arcade, это то, что мы собираемся сделать». Эта позиция несколько расходится с изначальной маркетинговой философией компании, которая подразумевала отклик на потребности клиента, а не навязывание дополнительных услуг.

Источник изображения: Apple Результаты Apple за четвёртый квартал превзошли ожидания Уолл-стрит по выручке и прибыли, но чистая прибыль снизилась после уплаты единовременного сбора в рамках налогового решения в ЕС. Акции Apple упали на 2 % в ходе расширенных торгов. iPhone 16 и 16 Plus не заинтересовали пользователей — Apple урезала производство на 10 млн штук

25.10.2024 [16:24],

Владимир Мироненко

Смартфоны iPhone 16 и 16 Plus столкнулись со слабым спросом, в связи с чем Apple сократила заказы на их сборку на 10 млн единиц с настоящего момента до первой половины следующего года, сообщил в своём последнем отчёте аналитик TF International Securities Минг-Чи Куо (Ming-Chi Kuo).  О том, что спрос на смартфоны iPhone 16 и 16 Plus оказался слабее, чем на предыдущие модели iPhone 15 и 15 Plus, аналитик уже сообщал в предыдущем отчёте. Согласно прогнозу Куо, поставки смартфонов серии iPhone 16 составят в IV квартале 2024 года 80 млн единиц. Ранее аналитик прогнозировал объём поставок iPhone 16 в пределах 88–89 млн единиц, после чего снизил прогноз до 84 млн штук, хотя в аналогичном квартале прошлого года поставки серии iPhone 15 составили 90–91 млн единиц. Ожидается, что производство серии iPhone 16 сократится до 45 млн единиц в I квартале 2025 года и до 39 млн единиц во II квартале. Куо также вновь выразил пессимизм по поводу того, что появление ИИ-функций Apple Intelligence повлечёт за собой рост спроса на серию iPhone 16. Кроме того, Минг-Чи Куо предполагает, что производство бюджетной модели iPhone SE4 начнётся в декабре этого года, и Apple намерена произвести около 8,6 млн единиц устройства в период с этого момента до I квартала 2025 года. У людей ещё есть время: ИИ сравняется по умственным способностям с человеком через 10 лет, а то и позже

17.10.2024 [14:30],

Дмитрий Федоров

Современные ИИ-модели демонстрируют впечатляющие способности в обработке естественного языка и генерации текста. Однако, по словам главного специалиста по ИИ компании Meta✴ Янна Лекуна (Yann LeCun), они пока не обладают способностями к памяти, мышлению, планированию и рассуждению, как это свойственно человеку. Они всего лишь имитируют эти навыки. По мнению учёного, для преодоления этого барьера потребуется не менее 10 лет и разработка нового подхода — «моделей мира».

Источник изображения: DeltaWorks / Pixabay Ранее в этом году OpenAI представила новую функцию для ИИ-чат-бота ChatGPT под названием «память», которая позволяет ИИ «запоминать» предыдущее общение с пользователем. В дополнение к этому, компания выпустила новое поколение ИИ-моделей GPT-4o, которое выводит на экран слово «думаю» при генерации ответов. При этом OpenAI утверждает, что её новинки способны на сложное рассуждение. Однако, по мнению Лекуна, они лишь создают иллюзию сложных когнитивных процессов — реальное понимание мира у этих ИИ-систем пока отсутствует. Хотя такие нововведения могут выглядеть как значительный шаг на пути к созданию ИИ общего назначения (Artificial General Intelligence, AGI), Лекун оппонирует оптимистам в этой области. В своём недавнем выступлении на Hudson Forum он отметил, что чрезмерный оптимизм Илона Маска (Elon Musk) и Шейна Легга (Shane Legg), сооснователя Google DeepMind, может быть преждевременным. По мнению Лекуна, до создания ИИ уровня человека могут пройти не годы, а десятилетия, несмотря на оптимистичные прогнозы о его скором появлении. Лекун подчёркивает, что для создания ИИ, способного понимать окружающий мир, машины должны не только запоминать информацию, но и обладать интуицией, здравым смыслом, способностью планировать и рассуждать. «Сегодняшние ИИ-системы, несмотря на заявления самых страстных энтузиастов, не способны ни на одно из этих действий», — отметил Лекун. Причина этому проста: большие языковые модели (LLM) работают, предсказывая следующий токен (обычно это несколько букв или короткое слово), а современные ИИ-модели для изображений и видео предсказывают следующий пиксель. Иными словами, LLM являются одномерными предсказателями, а модели для изображений и видео — двумерными предсказателями. Эти модели добились больших успехов в предсказаниях в своих измерениях, но они по-настоящему не понимают трёхмерный мир, доступный человеку. Из-за этого современные ИИ не могут выполнять простые задачи, которые под силу большинству людей. Лекун сравнивает возможности ИИ с тем, как обучаются люди: к 10 годам ребёнок способен убирать за собой, а к 17 — научиться водить автомобиль. Оба этих навыка усваиваются за считаные часы или дни. В то же время, даже самые продвинутые ИИ-системы, обученные на тысячах или миллионах часов данных, пока не способны надёжно выполнять такие простые действия в физическом мире. Чтобы решить эту проблему, Лекун предлагает разрабатывать модели мира — ментальные модели того, как ведёт себя мир, которые смогут воспринимать окружающий мир и предсказывать изменения в трёхмерном пространстве.

Источник изображения: AMRULQAYS / Pixabay Такие модели, по его словам, представляют собой новый тип архитектуры ИИ. Вы можете представить последовательность действий, и ваша модель мира позволит предсказать, какое влияние эта последовательность окажет на мир. Отчасти преимущество такого подхода заключается в том, что модели мира могут обрабатывать значительно больше данных, чем LLM. Это, конечно же, делает их вычислительно ёмкими, поэтому облачные провайдеры спешат сотрудничать с компаниями, работающими в сфере ИИ. Модели мира — это масштабная концепция, за которой в настоящее время охотятся несколько исследовательских лабораторий, и этот термин быстро становится новым модным словом для привлечения венчурного капитала. Группа признанных исследователей ИИ, включая Фэй-Фэй Ли (Fei-Fei Li) и Джастина Джонсона (Justin Johnson), недавно привлекла $230 млн для своего стартапа World Labs. «Крёстная мать ИИ» и её команда также уверены, что модели мира позволят создать значительно более умные ИИ-системы. OpenAI также называет свой ещё не вышедший видеогенератор Sora моделью мира, но не раскрывает подробностей. Лекун представил идею использования моделей мира для создания ИИ уровня человека в своей работе 2022 года, посвящённой объектно-ориентированному или целеориентированному ИИ, хотя отмечает, что сама концепция насчитывает более 60 лет. Вкратце, в модель мира загружаются базовые представления об окружающей среде (например, видео с изображением неубранной комнаты) и память. На основе этих данных модель предсказывает, каким будет состояние окружающего мира. Затем ей задаются конкретные цели, включая желаемое состояние (например, чистая комната), а также устанавливаются ограничения, чтобы исключить потенциальный вред для человека при достижении цели (например, «убираясь в комнате, не навреди человеку»). После этого модель мира находит оптимальную последовательность действий для выполнения поставленных задач. Модели мира представляют собой многообещающую концепцию, но, по словам Лекуна, значительного прогресса в их реализации пока не достигнуто. Существует множество крайне сложных задач, которые нужно решить, чтобы продвинуться от текущего состояния ИИ, и по его мнению, всё гораздо сложнее, чем кажется на первый взгляд. Сэм Альтман: до появления сверхразума и начала светлого будущего осталось несколько тысяч дней

24.09.2024 [13:32],

Павел Котов

Гендиректор OpenAI Сэм Альтман (Sam Altman) опубликовал в своём блоге сообщение, в котором заявил, что через «несколько тысяч дней» в мире появится сверхразум. И следствием его появления станет не вызванная технологиями антиутопия, а «массовое процветание».

Источник изображения: wikipedia.org Альтман признал, что достижение сверхразума может занять немного больше времени, чем он ожидал, но это обязательно случится, и скоро мы «сможем делать то, что нашим бабушкам и дедушкам показалось бы волшебством». «Мы более способны не из-за генетических изменений, а потому что во благо используем инфраструктуру общества, которое намного умнее и способнее любого из нас; в важном смысле само общество является одной из форм развитого интеллекта», — считает Сэм Альтман. Искусственный интеллект, по его мнению, разрешит «сложные проблемы» и задаст основу, которая поможет человеку достичь светлого будущего. В этом будущем, говорит он, у каждого будет собственная «личная команда ИИ» для решения повседневных вопросов, а в повседневную жизнь будут вплетены «виртуальные эксперты», которые её в значительной мере упростят. Виртуальные репетиторы избавят процесс обучения от стресса, потому что они будут понимать индивидуальные потребности каждого ребёнка. Каждый получит необходимое образование, будет обладать важными навыками — это поможет человеку добиться успеха в мире, где много рабочих мест, и обеспечит обществу невообразимое сегодня процветание. При этом Сэм Альтман признаёт, что впереди человечество ждут и некоторые проблемы, в том числе болезненная перестройка рынка труда. Но этот вопрос будет разрешён, и, как обещал Карл Маркс (Karl Marx), человек освободится от изнурительной работы и сможет наслаждаться тем, что он любит в жизни. Adobe опубликовала слабый прогноз на IV квартал — акции упали на 9,2 %

13.09.2024 [13:14],

Дмитрий Федоров

Adobe прогнозирует снижение выручки в IV квартале до $5,50–$5,55 млрд, ниже ожиданий аналитиков London Stock Exchange Group (LSEG), что обусловлено её сдержанными расходами на технологии. Компания сталкивается со слабым спросом на свои ИИ-инструменты и давлением со стороны ИИ-стартапов. Акции Adobe упали на 9,2 % в ходе торгов после закрытия рынка.

Источник изображения: Adobe Компания Adobe, основанная в 1982 году, является крупнейшим поставщиком программного обеспечения для графических дизайнеров, аудио- и видеомонтажёров. Высокие процентные ставки и экономическая турбулентность вынуждают её сокращать расходы, что негативно сказывается на росте бизнеса. Дополнительное давление на позиции Adobe оказывают и конкуренты, такие как Stability AI и Midjourney, которые предлагают схожие ИИ-сервисы генерации изображений по текстовым запросам пользователей. В IV квартале Adobe ожидает выручку в диапазоне от $5,50 до $5,55 млрд по сравнению с прогнозом аналитиков London Stock Exchange Group в размере $5,61 млрд. Квартальная прибыль составит от $4,63 до $4,68 на одну акцию по сравнению с прогнозом в $4,67. Несмотря на это, Adobe анонсировала Adobe Firefly Video Model — новый инструмент для создания видео с использованием генеративного ИИ, ограниченный запуск которого запланирован на конец года. Этот продукт призван усилить позиции Adobe в сегменте ИИ-решений для творческой аудитории. Финансовые показатели Adobe за III квартал, завершившийся 30 августа, демонстрируют смешанную динамику: выручка составила $5,41 млрд, превысив оценки аналитиков LSEG в $5,37 млрд. Однако операционные расходы компании выросли до $2,86 млрд по сравнению с $2,61 млрд годом ранее. Microsoft будет подчёркивать вклад ИИ в свои доходы

22.08.2024 [19:08],

Сергей Сурабекянц

Крупные технологические компании, включая Microsoft и Google, сталкиваются с давлением инвесторов, требующих показать окупаемость многомиллиардных инвестиций в инфраструктуру ИИ. На сегодняшний день Microsoft — одна из немногих крупных компаний, которые выделяют вклад ИИ в своих квартальных отчётах. Теперь компания изменила структуру своих отчётов, чтобы предоставить инвесторам максимально чёткую картину вклада ИИ в доходность каждого подразделения.  Часть доходов от поиска и новостной рекламы теперь отнесена к подразделению облачных вычислений Azure. А доходы от услуг ИИ и речевых технологий, предлагаемых подразделением Nuance, теперь относятся к бизнесу по производительности, который представляет пакет офисных приложений Office. По словам компании, эти изменения позволят Microsoft привести структуру отчётности в соответствие с тем, как управляется её бизнес. Компания перераспределила по подразделениям выручку за последний финансовый год и пересмотрела свой прогноз на третий квартал. Microsoft сообщила, что ИИ оказал большее влияние на рост облачного подразделения Azure во втором квартале, даже несмотря на общее замедление бизнеса. Компания ожидает ускорения роста Azure во второй половине 2025 финансового года. Доход от интеллектуального облака должен составить от $23,80 млрд до $24,10 млрд в первом квартале следующего года, что заметно ниже прежних прогнозов в диапазоне от $28,6 млрд до $28,9 млрд. Прогноз доходности в сегменте персональных компьютеров также снижен — от $12,25 млрд до $12,65 млрд по сравнению с предыдущим прогнозом от $14,9 млрд до $15,3 млрд. Снижение ожидаемой доходности этих подразделений связано как раз с изменением структуры отчётности, что подтверждается существенно выросшими ожиданиями от подразделения производительности. Прогноз его дохода вырос до диапазона от $27,75 млрд до $28,05 млрд, что на $8 млрд выше прежних планов. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться