|

Опрос

|

реклама

Быстрый переход

«Яндекс» в полтора раза нарастил выручку в 2023 году, а его поисковик стал ещё популярнее в России

15.02.2024 [17:48],

Владимир Фетисов

«Яндекс» опубликовала финансовый отчёт по итогам четвёртого квартал и всего 2023 года. Годовая выручка компании выросла на 53 % по сравнению с показателем 2022 года и составила более 800,1 млрд рублей. В четвёртом квартале объём выручки составил 249,6 млрд рублей, что говорит об увеличении на 51 % по сравнению с аналогичным периодом годом ранее.

Источник изображений: «Яндекс» Скорректированная чистая прибыль компании за год выросла на 155 % и превысила 27,4 млрд рублей. Годом ранее этот показатель был равен 10,8 млрд рублей. При этом «Яндекс» осторожно смотрит в будущее, отмечая, что возможность прогнозирования в краткосрочной и долгосрочной перспективе остаётся ограниченной из-за сохраняющейся высокой степени неопределённости в отношении геополитических и макроэкономических событий в будущем.  Доля «Яндекса» на российском поисковом рынке, включая мобильные устройства, в четвёртом квартале 2023 года составила 63,8 %, что на 1,2 % больше результата за аналогичный период 2022 года и на 1,2 % выше показателя третьего квартала. В России доля поисковых запросов к «Яндексу» с Android-устройств в четвёртом квартале составила 63,5 % (прирост на 1,5 % по сравнению с четвёртым кварталом 2022 года). Доля запросов к «Яндексу» с устройств на базе iOS в четвёртом квартале составила 51,2 % (прирост на 3,2 % по сравнению с четвёртым кварталом прошлого года). Доля запросов с мобильных устройств за отчётный период составила 69,5 %. При этом трафик с мобильных устройств обеспечил 62,5 % выручки от продаж рекламы на странице результатов поиска.

Результаты в сегменте «Поиск и портал» Выручка в сегменте «Поиск и портал» составила 337,5 млрд рублей в 2023 году, что говорит об увеличении на 49 % по сравнению с 2022 годом. Квартальная выручка составила 101,1 млрд рублей (прирост на 45 % по сравнению с четвёртым кварталом 2022 года). Выручка за вычетом вознаграждения партнёрам в четвёртом квартале составила более 80,9 млрд рублей, а за весь год — около 275 млрд рублей.

Результаты в сегменте «Электронная коммерция, Райдтех и Доставка» Товарооборот на сервисах электронной коммерции «Яндекса» (включает в себя платформы «Яндекс Маркет» и «Яндекс Лавка», а также сервисы доставки еды «Яндекс Еда» и «Деливери») в четвёртом квартале вырос на 46 % до 163,9 млрд рублей по сравнению с четвёртым кварталом 2022 года, а валовая стоимость заказов увеличилась на 50 % за аналогичный период. Товарооборот за весь год увеличился на 64 % по сравнению с показателем 2022 года и составил 503,4 млрд рублей. Доля товарооборота сторонних продавцов на «Яндекс Маркете» в четвёртом квартале составила 90 %, годом ранее этот показатель был равен 81 %. К концу четвёртого квартала количество наименований товаров на площадке достигло 57,1 млн единиц. Количество активных покупателей на «Яндекс Маркете» по итогам квартала выросло на 33 % по сравнению с четвёртым кварталом 2022 года и составило 18,5 млн человек. Количество продавцов за тот же период выросло на 79 % до 78,1 тыс. Выручка сегмента «Райдтех» (входит сервис онлайн-заказа такси в России, странах СНГ, Европы, Ближнего Востока и Африки, сервис каршеринга «Яндекс Драйв» и сервис аренды самокатов) в четвёртом квартале увеличилась на 50 % по сравнению с аналогичным периодом прошлого года, а прирост за весь год составил 45 %.

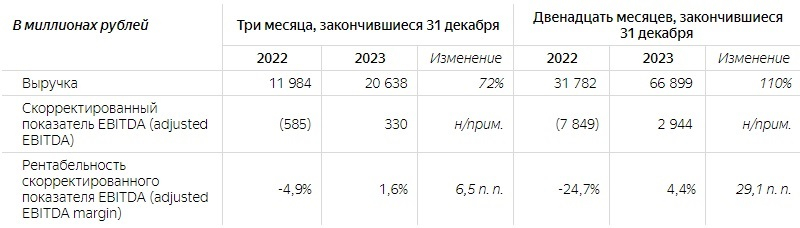

Результаты в сегменте «Плюс и развлекательные сервисы» Квартальная выручка сегмента «Плюс и развлекательные сервисы» (включает единую подписку на сервисы «Яндекс Плюс», «Яндекс Музыку», «Кинопоиск» и «Букмейт», а также «Яндекс Афишу» и продюсерский центр «Плюс Студия») выросла на 72 % по сравнению с четвёртым кварталом 2022 года и составила 20,6 млрд рублей, а за весь 2023 год — на 110 % и составила 66,9 млрд рублей. По итогам квартала количество подписчиков «Яндекс Плюса» достигло 30,4 млн человек (прирост на 58 % по сравнению с тем же периодом 2022 года).

Результаты в сегменте «Сервисы объявлений» Сегмент «Сервисы объявлений» (включает «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») в 2023 году принёс компании 24,1 млрд рублей, что на 97 % больше по сравнению с показателем 2022 года.

Результаты в сегменте «Прочие бизнес-юниты и инициативы» Выручка в сегменте «Прочие бизнес-юниты и инициативы», который включает подразделение по разработке беспилотных авто Yandex SDG, а также Yandex Cloud, «Яндекс 360», «Яндекс Образование» и др., за год увеличилась на 70 % до 82,7 млрд рублей. Corsair сократила прибыль, но нарастила выручку и с оптимизмом смотрит в будущее

14.02.2024 [18:00],

Павел Котов

Производитель игровой периферии, продукции для стримеров и компонентов для игровых ПК, компания Corsair Gaming, опубликовал финансовый отчёт по итогам IV квартала и всего 2023 года, а также прогнозы на 2024 год. За год компании удалось увеличить выручку и долю рынка, но её прибыль уменьшилась.

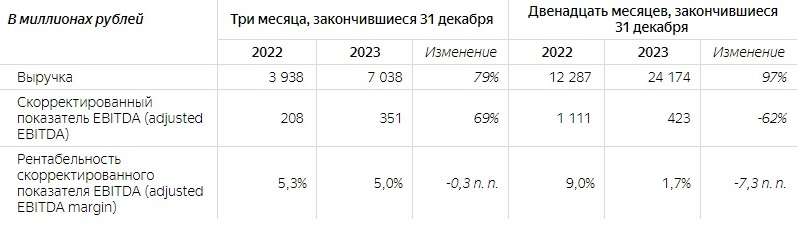

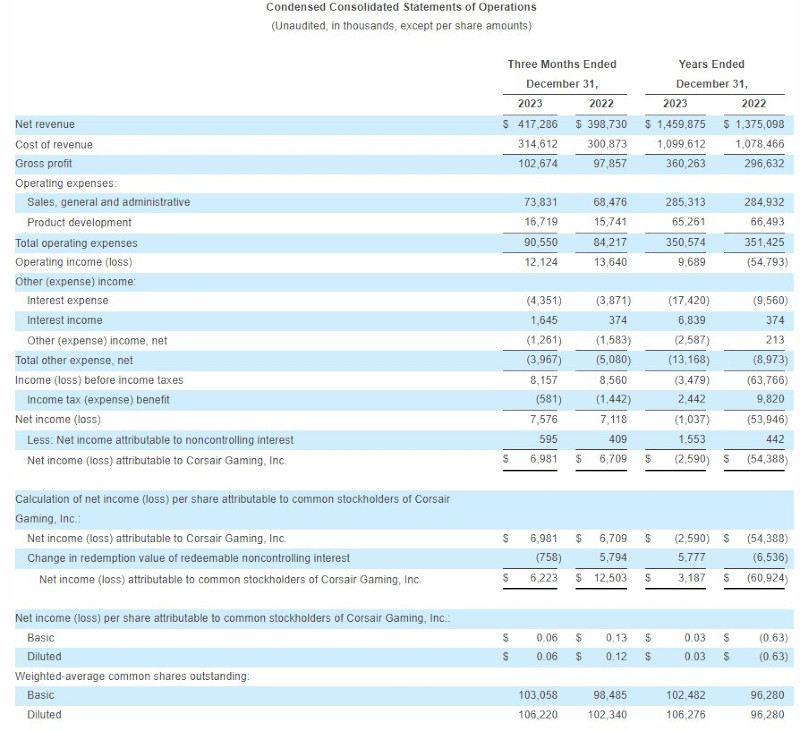

Источник изображений: Corsair Выручка Corsair в IV квартале 2023 года составила $417,3 млн по сравнению с $363,2 млн в предыдущем квартале и $398,7 млн за аналогичный период годом ранее. Выручка по сегменту игровых компонентов и систем составила $280,5 млн — в III квартале она была $272,8 млн, а в IV квартале 2022 года — $280,9 млн. Сегмент периферии для геймеров и стримеров показал выручку $136,8 млн, увеличившись с $90,4 млн кварталом ранее и $117,8 млн годом ранее. Чистая прибыль для владельцев обыкновенных акций оказалась $6,2 млн или $0,06 на акцию — в III квартале это был чистый убыток в размере $3,1 млн или $0,03 на акцию, а годом ранее прибыль была $12,5 млн или $0,12 на акцию. Скорректированная чистая прибыль составила $23,2 млн или $0,22 млн по сравнению с $13,4 млн и $0,13 в предыдущем квартале, а также $20,7 млн и $0,20 годом ранее. Скорректированный показатель EBITDA достиг $33,7 млн — в III квартале был $23,0 млн, а в IV квартале 2022 года он составлял $32,0 млн. По состоянию на 31 декабря 2023 года в распоряжении компании имелись денежные средства и их эквиваленты на общую сумму $178,6 млн.  По итогам всего 2023 года выручка Corsair в сегменте игровых компонентов и систем достигла $1,065 млрд — в 2022 году она была $937,3 млн; в сегменте периферии для геймеров и стримеров выручка составила $394,9 млн, а годом ранее была $437,8 млн. Чистая прибыль для держателей обыкновенных акций составила $3,2 млн или $0,03 на акцию — годом ранее значился убыток в $60,9 млн или $0,63 на акцию. Скорректированная чистая прибыль достигла $58,3 млн или $0,55 на акцию — за 2022 год она составила $18,4 млн или $0,18 на акцию. Скорректированная EBITDA составила $95,1 млн — была $46,5 млн. Наступивший 2024 год в Corsair встретили с осторожным оптимизмом: компания ожидает роста выручки, роста скорректированной EBITDA, стабилизации логистических издержек и продолжения политики жёсткого контроля над операционными расходами. Выручка составит от $1,45 млрд до $1,60 млрд. Corsair ожидает корректированной операционной прибыли в диапазоне от $92 млн до $112 млн, а EBITDA предположительно будет от $105 млн до $125 млн. Акции PayPal упали на 8 % — инвесторов разочаровал прогноз на будущее

08.02.2024 [17:47],

Владимир Мироненко

Компания PayPal Holdings, владеющая электронной платёжной системой PayPal, подвела итоги работы в IV квартале и 2023 году в целом. Несмотря на то, что результаты работы компании превзошли ожидания аналитиков, её акции упали на 8 % в связи со слабым прогнозом на текущий квартал.

Источник изображения: Marques Thomas/unsplash.com Выручка компании за квартал составила $8,03 млрд, увеличившись год к году на 9 %, а также превзойдя прогноз аналитиков, опрошенных LSEG, равный $7,87 млрд. Операционная прибыль компании (GAAP) выросла год к году на 39 % до $1,7 млрд, скорректированная операционная прибыль (non-GAAP) увеличилась на 11 % до $1,9 млрд. Чистая прибыль PayPal (GAAP) увеличилась на 52 % до $1,4 млрд или $1,29 на акцию с $921 млн или $0,81 на акцию годом ранее. Скорректированная прибыль на акцию (non-GAAP) выросла на 19 % до $1,48. Скорректированная операционная маржа (non-GAAP) составила 23,3 %, увеличившись в годовом исчислении на 39 базисных пунктов. Количество активных аккаунтов сократилось на 2 % до 426 млн, что ниже ожиданий аналитиков, опрошенных StreetAccount, в 427,17 млн. Компания сообщила, что общий объём платежей за квартал составил $409,8 млрд, что на 15 % больше год к году, превысив прогноз аналитиков, опрошенных StreetAccount, в размере $405,51 млрд. За 2023 год в целом выручка PayPal выросла на 8 % до $29,8 млрд. Прибыль на акцию (GAAP) выросла на 84 % до $3,84, а скорректированная прибыль на акцию (non-GAAP) увеличилась на 24 % дo $5,10. Общий объем платежей вырос на 13 % до $1,53 трлн. Прогноз PayPal на весь 2024 год и I квартал не оправдал ожиданий аналитиков. Согласно прогнозу компании, годовая прибыль составит $5,10 на акцию, что ниже ожиданий аналитиков, опрошенных LSEG, в размере $5,48 на акцию. По оценкам PayPal, в I квартале рост прибыли на акцию в годовом исчислении упадёт до одноразрядных чисел (4–6 %) по сравнению с консенсус-оценкой аналитиков в 8,7 %. Рост выручки должен составить 6,5–7 %. Финансовый директор Джейми Миллер (Jamie Miller) заявил, что компания прекратит предоставлять ежегодные прогнозы, ограничившись прогнозом на текущий квартал. «Учитывая значительные изменения, происходящие в компании, мы считаем разумным прогнозировать выручку на квартал вперёд и предоставлять обновлённую информацию по ходу года», — сказал он. В конце прошлого месяца PayPal объявила о решении сократить 9 % своего глобального персонала или около 2500 рабочих мест в рамках оптимизации инфраструктуры. Прибыль Meta✴ подскочила в три раза — компания впервые в истории выплатит дивиденды по акциям

02.02.2024 [12:09],

Павел Котов

Компания Meta✴ представила финансовый отчёт по итогам деятельности в IV квартале 2023 года: выручка превзошла прогнозы аналитиков, прибыль утроилась, и впервые в истории компании было объявлено о выплате дивидендов держателям акций. Ценные бумаги Meta✴ на этом фоне взлетели на 14 %.

Источник изображения: Mark Zuckerberg Выручка Meta✴ по итогам квартала составила $40,1 млрд против ожидаемых $39,18 (по версии LSEG); прибыль на акцию — $5,33 против $4,96 ожидаемых (LSEG). Количество ежедневно активных пользователей (DAU) достигло 2,11 млрд — прогнозировались 2,08 млрд (StreetAccount); число активных пользователей в месяц (MAU) стало 3,07 млрд, а ожидались 3,06 млрд (StreetAccount); средний доход на пользователя оказался на уровне $13,12 — в прогнозе значились $12,81. Квартальная выручка выросла на 25 % год к году с $32,2 млрд, и это рекордная динамика с середины 2021 года, указывающая на восстановление рынка онлайн-рекламы. Расходы Meta✴ снизились на 8 % в годовом исчислении до $23,73 млрд, а операционная рентабельность поднялась вдвое до 41 % — меры по сокращению затрат явно способствуют повышению прибыльности. Чистая прибыль выросла более чем в три раза, составив $14 млрд или $5,33 на акцию — годом ранее она была $4,65 млрд или $1,76 на акцию. Компания заявила, что 26 марта выплатит инвесторам дивиденды в размере $0,50 за акцию. Объём имеющихся в распоряжении Meta✴ денежных средств и их эквивалентов по состоянию на конец 2023 года вырос до $65,4 млрд — годом ранее их было $40,7 млрд. Meta✴ также объявила о выкупе акций на $50 млрд. Ответственное за проект метавселенной подразделение Reality Labs показало продажи на $1 млрд, но снова сработало в убыток — он достиг $4,65 млрд. В I квартале 2024 года компания ожидает обеспечить продажи в диапазоне от $34,5 млрд до $37 млрд, хотя аналитики ожидали в среднем $33,8 млрд. Расходы по итогам 2024 года составят от $94 млрд до $99 млрд. По состоянию на 31 декабря 2023 года численность персонала Meta✴ составила 67 317 человек, то есть на 22 % меньше, чем годом ранее — сказалась программа сокращений. Крупнейшими факторами роста компании, заявила финансовый директор Сьюзан Ли (Susan Li), стали направления электронной коммерции, развлечений и игр. Финансовое восстановление компании было отчасти обеспечено китайскими ретейлерами Temu и Shein, которые интенсивно развиваются и вкладывают средства в рекламу на Facebook✴ и в Instagram✴. По словам Ли, доля китайских игроков в доходах компании составила 10 %, обеспечив Meta✴ 5 п.п. роста. Глава Meta✴ Марк Цукерберг (Mark Zuckerberg) отметил, что на рекламном бизнесе благотворно сказались достижения в области искусственного интеллекта — рекламный бизнес гиганта соцсетей растёт быстрее аналогичного направления у Google. К слову, два дня назад свой квартальный отчёт представила и Google, сообщив о росте рекламных доходов на 11 %, и это меньше, чем ожидали аналитики. Цукерберг пообещал, что Meta✴ продолжит инвестировать в ИИ и создание вычислительной инфраструктуры для обработки выросших рабочих нагрузок. Этой цели компания планирует достичь без увеличения численности персонала. Гендиректор признал, что компания испытывает некоторые кадровые проблемы — они связаны с организационными изменениями, которые, в свою очередь, вызваны прошлогодними сокращениями; сейчас ведётся набор в тех областях, где ожидается увеличение инвестиций. Но в ближайшей перспективе рост численности персонала будет «относительно минимальным», потому что в Meta✴ необходимо «сохранить порядок». MediaTek подтвердила начало восстановления рынка смартфонов — выручка и прибыль компании пошли в рост

01.02.2024 [17:20],

Владимир Фетисов

Тайваньская MediaTek, занимающаяся разработкой и производством полупроводниковой продукции, впервые за последние пять кварталов сумела нарастить продажи и прибыль в годовом исчислении, чему способствовало восстановление спроса на смартфоны. Компания получила 25,6 млрд тайваньских долларов ($820 млн) консолидированной чистой прибыли в четвёртом квартале, закончившемся 31 декабря. Это на 38 % больше по сравнению с показателем за аналогичный период годом ранее.

Источник изображения: mediatek.com Выручка выросла на 19,7 % до 129,5 млрд тайваньских долларов ($4,13 млрд). Генеральный директор MediaTek Рик Цай (Rick Tsai) во время оглашения финансовых результатов отметил, что прибыль была получена «в основном за счёт более высокого, чем ожидалось, спроса на смартфоны». Напомним, MediaTek специализируется на полупроводниковой продукции, используемой в смартфонах, а в число крупнейших клиентов компании входят китайские производители, такие как Xiaomi и Oppo. В первом квартале этого года MediaTek прогнозирует рост продаж на 27–35 % в годовом исчислении до 121,8–129,6 млрд тайваньских долларов. Компания ожидает, что продажи будут расти в течение всего 2024 года, но из-за существенной геополитической неопределённости дать конкретный прогноз не представляется возможным. По словам Цая, глобальные поставки смартфонов в этом году немного вырастут и составят около 1,2 млрд единиц. «Мы также наблюдаем, что генеративные ИИ-алгоритмы стимулируют спрос на обновление смартфонов и создаёт более ёмкий рынок для флагманских и высокотехнологичных смартфонов», — считает Рик Цай. Его высказывание подтверждает стремление производителей делать более быстрые устройства, а также переносить часть ИИ-вычислений из центров обработки данных непосредственно на сами смартфоны. Electronic Arts заработала в прошлом квартале меньше, чем ожидалось — акции упали

01.02.2024 [11:42],

Павел Котов

Electronic Arts не смогла оправдать прогнозов аналитиков по объёмам выручки в прошлом квартале — снижение потребителями расходов и жёсткая конкуренция с другими разработчиками отрицательно повлияли на продажи её игр. После квартального отчёта акции компании потеряли более 2 %.

Источник изображения: ea.com Наиболее мощными негативными факторами для Electronic Arts оказались высокие процентные ставки, вынуждающие геймеров сокращать расходы, и жёсткая конкуренция в игровой отрасли — в результате достойных продаж за праздничный IV квартал не смогли показать даже перспективные игры, включая Star Wars Jedi: Survivor. На фоне экономической неопределённости издателям пришлось сражаться за продажи с такими хитами как Call of Duty: Modern Warfare 3 от Activision Blizzard (теперь Microsoft) и Super Mario Bros. Wonder от Nintendo — они доминировали в декабре. При этом продажи FC 24 в рамках перезапущенной франшизы продемонстрировали годовой рост на 7 %. По итогам квартала, завершившегося 31 декабря, Electronic Arts показала продажи на $2,37 млрд, что ниже ожиданий аналитиков, прогнозировавших $2,39 млрд. На текущий квартал компания прогнозирует продажи в диапазоне от $1,63 млрд до $1,93 млрд, и это снова ниже оценок аналитиков, которые ожидают $1,83 млрд. Скорректированная прибыль на акцию составила $2,96 — аналитики предсказывали $2,93. Прогноз годовой прибыли на акцию Electronic Arts повысила до диапазона $4,21–4,68 на акцию — ранее он оценивался от $4,10 до $4,66. IBM намерена нарастить выручку на волне ИИ-бума и заменить тысячи работников новыми

25.01.2024 [16:44],

Павел Котов

IBM в ходе очередного квартального отчёта представила прогноз, согласно которому по итогам 2024 года её доходы вырастут больше, чем предсказывают аналитики. Компания отметила стабильный спрос на её ПО и консультационные услуги со стороны предприятий, планирующих внедрять решения на основе искусственного интеллекта.

Источник изображения: Carson Masterson / unsplash.com Выручка IBM по итогам IV квартала прошлого года составила $17,4 млрд (рост на 4 % год к году), прибыль — $10,3 млрд (+7 %); за весь 2023 год эти показатели составили соответственно $61,9 млрд (+2 %) и 34,3 % (+5 %). Компания предупредила, что в 2024 году уволит часть сотрудников, но откроет новые вакансии, связанные с областью ИИ — скорее всего, год она завершит с неизменной численностью персонала. Пока что не известно, сколько именно сотрудников будет заменено, но, вероятно, речь идёт от тысячах работников — всего в компании числится 288 000 человек. Гендиректор IBM Арвинд Кришна (Arvind Krishna) отметил, что компания сменила своё позиционирование, переключилась на ПО и консалтинг, а также сосредоточилась на ИИ.

Источник изображения: ibm.com Выручка по сегменту генеративного ИИ в IV квартале выросла почти вдвое — треть этой суммы пришлась на ПО, а остальное принесли консультационные услуги. Инфраструктурный сектор, в который включён бизнес по производству мейнфреймов, показал выручку $4,6 млрд против ожидаемых $4,29 млрд. Компания, по словам финансового директора Джеймса Кавано (James Kavanaugh), продолжает работать в «очень нестабильной и неопределённой» среде, но её крупнейший сегмент — ПО — показал рост примерно на 3 %. По итогам 2024 года IBM планирует нарастить выручку на 4–6 %, хотя аналитики Уолл-стрит прогнозируют около 3 %. Квартальная выручка Seagate упала, но компания с оптимизмом смотрит в будущее

25.01.2024 [11:49],

Павел Котов

Seagate Technology представила отчёт по финансовым результатам II квартала 2024 финансового года, который у компании завершился 29 декабря. Производитель показал падение прибыли, но она оказалась всё же выше верхнего предела прогнозов, отметил гендиректор компании Дэйв Мосли (Dave Mosley). Результаты он связал с ростом спроса на облачные сервисы на фоне первых признаков восстановления рынка.

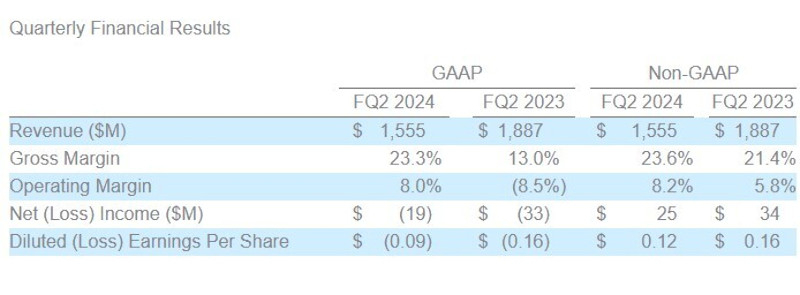

Источник изображений: Seagate Выручка Seagate по итогам минувшего квартал составила $1,555 млрд — годом ранее этот показатель был $1,887 млрд. Чистая прибыль (non-GAAP) сократилась с $34 до $25 млн; по GAAP убыток сократился с $33 млн до $19 млн. За отчётный период компания сформировала $169 млн денежного потока от операционной деятельности, $99 млн свободного денежного потока и вернула акционерам $146 млн в виде квартальных дивидендов. По состоянию на конец квартала Seagate располагала денежными средствами и их эквивалентами на $787 млн; в обращении было 210 млн обыкновенных акций.  Совет директоров принял решение выплатить ежеквартальные дивиденды в размере $0,70 на акцию — они будут направлены 4 апреля акционерам, зарегистрированным на конец рабочего дня 21 марта 2024 года. В III квартале 2024 финансового года компания рассчитывает на выручку $1,65 млрд ± $150 млн. Важнейшим технологическим достижением компании глава Seagate назвал состоявшийся на минувшей неделе запуск платформы Mozaic 3+ для создания HDD на 30 Тбайт и больше с использованием HAMR — она поможет операторам центров обработки данных решить три важнейшие проблемы: стоимость, мощность и компактность. Первый продукт на базе Mozaic демонстрирует рост продаж, открывая перед компанией перспективы. Supermicro выросла на ИИ ещё сильнее, чем NVIDIA: акции подорожали на 430 % за год

24.01.2024 [10:34],

Павел Котов

С начала прошлого года акции производителя серверов Supermicro подорожали более чем на 430 %, показав более интенсивный рост, чем ценные бумаги других крупных технологических компаний, включая NVIDIA. Принадлежащие главе компании Чарльзу Ляну (Charles Liang) 12 % акций и дополнительные опционы оцениваются в $3,3 млрд, подсчитали эксперты Bloomberg Billionaires Index.

Источник изображения: supermicro.com Только в минувшую пятницу, когда Supermicro объявила предварительные результаты за последний квартал, состояние гендиректора выросло на $850 млн. Компания сообщила, что, по предварительным данным, её выручка составила более $3,6 млрд, что превзошло прогнозы аналитиков, ожидавших $2,8 млрд, и привело к росту акций более чем на треть. Основным фактором роста Supermicro стал высокий спрос на серверы для приложений искусственного интеллекта. Уроженец Тайваня Чарльз Лян изучал электротехнику в Техасском университете в Арлингтоне. Поработав в нескольких компьютерных фирмах, он в 1993 году основал Supermicro вместе со своей женой Сарой Лю (Sara Liu), которая работала финансистом. Она и сейчас остаётся старшим вице-президентом и директором компании. В Supermicro работают трое членов семьи Лю; производитель также тесно сотрудничает с тайваньской Ablecom Technology, которую возглавляет брат Ляна Стив. В 2018 году Чарльз одолжил у жены Стива около $13 млн, когда ему пришлось погашать два кредита, обеспеченных акциями Supermicro; в том же году из-за аудиторского расследования у компании начались сложности, которые привели к временному снятию её ценных бумаг с торгов на бирже Nasdaq. Logitech улучшила прогноз по падению выручки в текущем году

23.01.2024 [12:17],

Павел Котов

Компания Logitech обновила свой прогноз на 2024 фискальный год — компания рассчитывает на меньшее снижение выручки, чем ожидалось ранее. Вместе с тем компания отчиталась о снижении выручки по результатам III квартала финансового года (закончился 31 декабря). Таковы первые показатели деятельности компании под руководством недавно назначенного генерального директора Ханнеке Фабера (Hanneke Faber).

Источник изображений: logitech.com Продажи за квартал, закончившийся 31 декабря, составили $1,26 млрд — за аналогичный период годом ранее выручка составляла $1,27 млрд. Производителю клавиатур, компьютерных мышей и веб-камер приходится преодолевать сокращение потребительских и корпоративных расходов. По итогам 2024 финансового года прогноз снижения продаж теперь составляет 6–7 % — до $4,2–4,25 млрд; ранее компания прогнозировала годовое снижение продаж на 9–12 %. При этом, гласит прогноз, операционная прибыль (non-GAAP) за тот же период вырастет на 4–12 % до $610–660 млн — ранее компания ожидала $525–575 млн.  Клиентам Logitech приходится бороться с высокой инфляцией и экономической неопределённостью: в компаниях нет уверенности относительно будущего экономического развития, а офисы приходится переоборудовать в соответствии с переходом на гибридный режим работы. Прибыль Logitech (non-GAAP) за самый важный в финансовом году III квартал составила $248 млн. «Наши команды сработали хорошо, продолжив нашу деятельность по внедрению исключительных инноваций в продукцию. <..> Но мы не будем удовлетворены, пока не вернёмся к росту выручки», — заявил господин Фабер. Ранее Ханнеке Фабер возглавлял производство продуктов питания в Unilever. Он пришёл в Logitech 1 декабря, сменив на этом посту Брекена Даррелла (Bracken Darrell), который ушёл в VF Corporation — это производитель одежды и обуви. Годовая выручка OpenAI превысила $1,6 млрд

30.12.2023 [23:14],

Владимир Фетисов

По сообщениям сетевых источников, объём годовой выручки компании OpenAI превысил отметку в $1,6 млрд благодаря активному росту ИИ-бота ChatGPT. По состоянию на середину октября, этот показатель составлял $1,3 млрд. Об этом пишет издание The Information со ссылкой на собственные осведомлённые источники.

Источник изображения: OpenAI Рост объёма полученной выручки на уровне 20 % за два месяца указывает на то, что OpenAI сумела сохранить динамику своего бизнеса, несмотря на ноябрьский кризис, связанный со скандальным увольнением гендиректора Сэма Альтмана (Sam Altman) и последующим периодом неопределённости относительно дальнейшего будущего стартапа. Напомним, основную часть дохода OpenAI получает от чрезвычайно популярного ИИ-бота ChatGPT, запуск которого состоялся немногим более года назад. Ранее в этом месяце издание Bloomberg писало о скором проведении очередного раунда финансирования OpenAI, в рамках которого капитализация компании может быть оценена в $100 млрд. В сообщении говорилось, что переговоры по поводу проведения нового раунда финансирования ведутся, но сроки и условия его реализации ещё не были утверждены. Крупнейшим стратегическим инвестором OpenAI является компания Microsoft, вложившая в ИИ-стартап около $13 млрд. В настоящее время софтверный гигант уже активно использует разработки OpenAI в своих продуктах. Согласно имеющимся данным, OpenAI ведёт переговоры с инвестиционным фондом G42 из ОАЭ о привлечении до $10 млрд на разработку ускорителя вычислений Tigris, который рассматривается в качестве конкурента решениям NVIDIA. В октябре OpenAI и G42 уже подписали договор о сотрудничестве, в рамках которого планируется создание передовых решений в сфере искусственного интеллекта для ОАЭ и других региональных рынков. Рынок видеоигр в Китае вернулся к росту — китайских геймеров стало больше, чем жителей Северной Америки

17.12.2023 [19:05],

Владимир Фетисов

Китайский рынок видеоигр в этом году вернулся к росту, на что указывает увеличение объёма продаж игр внутри страны. По данным информационного агентства Reuters, выручка от продаж видеоигр в Поднебесной с начала года составила 303 млрд юаней (около $42,6 млрд), что говорит о росте на уровне 13 % в годовом выражении.

Источник изображения: superanton / Pixabay В рамках прошедшей на этой неделе в Гуанчжоу конференции Государственная ассоциация игровой индустрии Китая (CGIGC) объявила, что выручка от продажи игр на внутреннем рынке в этом году превысила 300 млрд юаней. Также было объявлено, что количество геймеров за отчётный период выросло на 0,61 % до рекордных 668 млн активных игроков, что больше, чем население Северной Америки. Возвращение к росту является важным поворотным моментом для крупнейшего в мире рынка видеоигр. Спад в сегменте начался в прошлом году после того, как в течение нескольких месяцев власти Поднебесной усиливали меры по борьбе с игровой зависимостью. В нынешнем отчёте CGIGC также отмечается продолжающийся рост созданных в Китае игр. Годовая выручка от созданных в стране видеоигр составила 256 млрд юаней, что на 15 % больше по сравнению с аналогичным показателем прошлого года. При этом выручка от китайских игр на зарубежных рынках снизилась на 5,65 % до $16,3 млрд. Китайские аниме-игры, такие как Genshin Impact, становятся всё более популярными и приносят больше прибыли, а продажи аниме-игр для смартфонов в этом году выросли на 31 % до 31 млрд юаней. Microsoft доложила о рекордных игровых доходах за минувший квартал

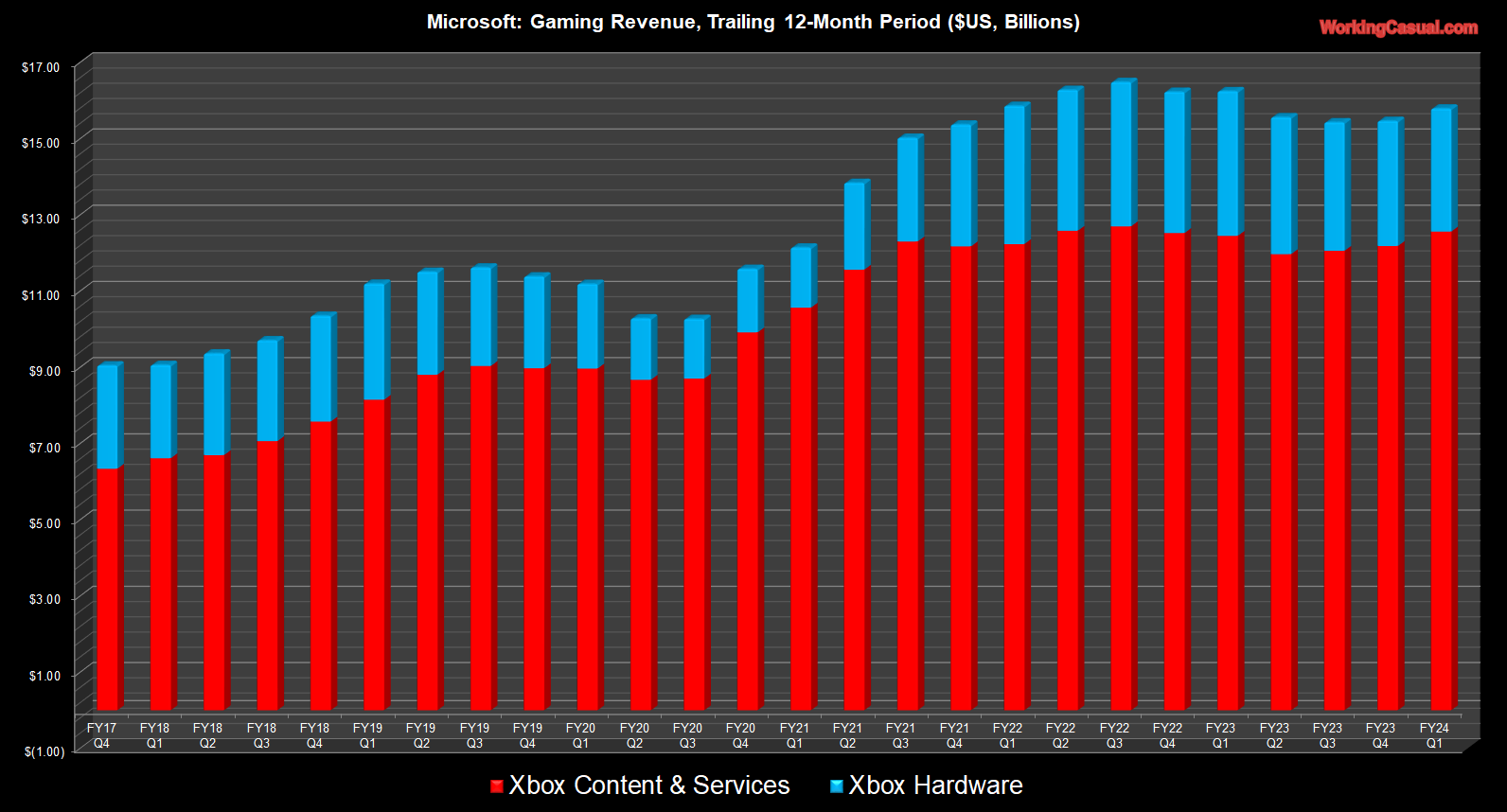

25.10.2023 [12:35],

Павел Котов

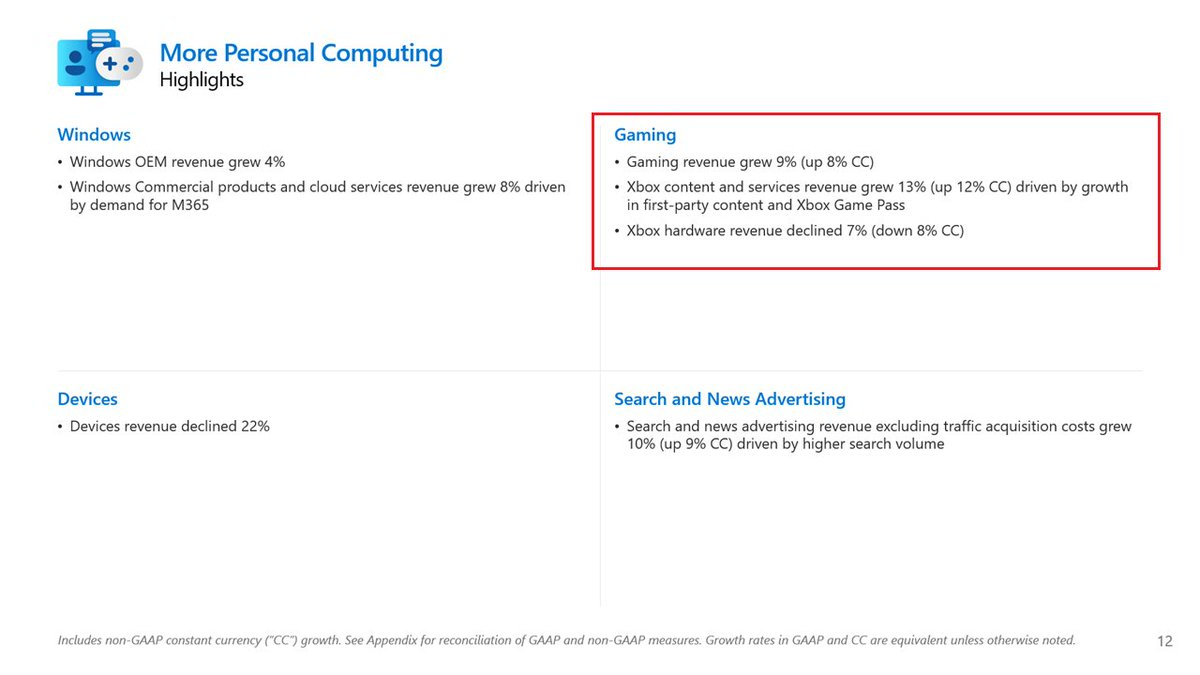

Игровой бизнес Microsoft в период с июля по сентябрь (I квартал 2024 финансового года) показал рекордную выручку отчасти благодаря выходу Starfield. Компания заработала на играх более $3,9 млрд, что стало самым высоким показателем за I квартал и рекордом для квартала вне праздничного сезона.

Источник изображения: bethesda.net По сравнению с аналогичным периодом прошлого года Microsoft нарастила игровую выручку на 9 %, что в компании объяснили ростом количества собственного контента в Xbox Game Pass. На это же время пришёлся и долгожданный выход Starfield от Bethesda. Starfield стала самой продаваемой игрой в США в сентябре — за месяц её аудитория составила более 10 млн человек, включая покупателей и подписчиков Game Pass.

Источник изображения: twitter.com/DomsPlaying Крупнейшим источником доходов подразделения Xbox стали продажи контента и услуг — они по сравнению с прошлым годом выросли на 13 %, в основном за счёт роста аудитории Xbox Game Pass. Доходы от продажи оборудования Xbox, напротив, снизились на 7 %: компания реализовала меньше консолей, что частично компенсировалось более высокими ценами. В отличие от Sony и Nintendo корпорация Microsoft в рамках квартальных отчётов не озвучивает данных о продажах консолей.

Источник изображения: twitter.com/DomsPlaying Недавно производитель Xbox закрыл сделку по поглощению Activision Blizzard, которая оценивается в $68,7 млрд: компания получила в распоряжение такие франшизы как Call of Duty, Warcraft, Diablo, Guitar Hero, Tony Hawk’s Pro Skater, Overwatch и Crash Bandicoot. МТС стала крупнейшим мобильным оператором России и нарастила выручку на 14,8 % во втором квартале

23.08.2023 [12:47],

Дмитрий Федоров

Группа МТС, ведущая бизнес в России, Армении, Беларуси, а включающая активы МТС Банка, продемонстрировала впечатляющие финансовые результаты за II квартал 2023 года. Согласно данным, предоставленным компанией, общая выручка группы увеличилась на 14,8 % год к году, достигнув 146,7 млрд рублей.

Источник изображения: media.mts.ru Основная доля выручки, а именно 108,7 млрд рублей (рост на 7,6 % год к году), пришлась на оказание услуг связи в России. Этот рост был обеспечен благодаря увеличению доходов от базовых и цифровых услуг. Кроме того, активное ускорение выдачи розничных кредитов способствовало росту выручки финтех-сегмента МТС на 33,4 %, что составило 21,2 млрд рублей. Доходы группы МТС до учёта дивидендов, налогов и амортизации (OIBDA) увеличились на 22,9 % и достигли 63,7 млрд рублей. Это было обусловлен ростом в сегменте финансовых услуг, нормализацией банковских резервов после «шокового» периода прошлого года и ростом в сфере телекома. Чистая прибыль компании выросла на 53,5 % и достигла 16,8 млрд рублей. Одной из причин такого роста стало снижение процентных расходов на фоне смягчения денежно-кредитной политики. Абонентская база МТС в России показала умеренный рост — на 0,4 %, достигнув 80,3 млн абонентов. Однако число клиентов экосистемы увеличилось на 14,6 %, составив 14,1 млн. Отдельно стоит отметить рост аудитории онлайн-кинотеатра KION — на 45 %, до 7,2 млн пользователей. Выручка от медиасегмента увеличилась на 19 %, достигнув 4,5 млрд рублей. По данным TelecomDaily, МТС стала лидером по числу клиентов среди мобильных операторов, занимая 34 % рынка коммуникационных сервисов. В плане инвестиций, капитальные затраты в России сократились на 10 % по сравнению со II кварталом прошлого года, составив 19,5 млрд рублей. Президент и председатель правления компании Вячеслав Николаев подчеркнул, что МТС планирует сохранить инвестиции на уровне предыдущих лет, направляя их на развитие сети и экосистемы. Huawei нарастила продажи третий квартал подряд — чистая прибыль почти утроилась

11.08.2023 [15:31],

Павел Котов

Компания Huawei Technologies продолжила наращивать продажи третий квартал подряд — этому способствовали её новые направления деятельности: облачные службы и обновлённое подразделение по производству смартфонов, которые помогли смягчить последствия американских санкций.

Источник изображений: huawei.com Выручка Huawei за II квартал выросла на 4,8 % и составила 178,8 млрд юаней ($24,7 млрд), гласят результаты расчётов Bloomberg, основанные на данных компании за первую половину 2023 года. Чистая прибыль почти утроилась и достигла 26,8 млрд юаней ($3,7 млрд), чему способствовали поступления от частичной продажи бизнеса — имеются в виду подразделение Honor и часть серверного направления, выплаты за которые поступают в рассрочку. В Huawei возвращение к росту связали с повышением операционной эффективности, а также выстроенными стратегиями продаж и ассортимента. «Наши направления в области цифровой энергетики и облачных вычислений демонстрируют значительный рост, а наши комплектующие для интеллектуальных транспортных средств продолжают наращивать конкурентоспособность», — заявила финансовый директор и председатель компании Мэн Ваньчжоу (Meng Wanzhou). Более половины продаж Huawei за первое полугодие обеспечил её основной бизнес в области телекоммуникационного оборудования. Впервые за три года производителю удалось увеличить выручку. Во II квартале из крупных брендов только Huawei и Apple смогли увеличить поставки смартфонов в Китае, причём первая продемонстрировала рост на 76 %. Производитель пытается вернуть позиции на рынке устройств высокого класса, которые он утратил, лишившись доступа к американским чипам с поддержкой 5G.  Huawei расширила клиентуру, добавив в свои активы государственные порты и компании по добыче угля, благодаря чему начался перевод энергетического сектора в цифровой формат. Облачное направление успешно противостоит таким гигантам как Alibaba и Tencent, а также демонстрирует хорошие результаты за пределами Китая. Дальнейшему росту компании будет способствовать рост спроса на искусственный интеллект. Для увеличения прибыли Huawei переориентировалась на внутренний рынок и начала оказывать услуги развивающимся предприятиям. Электронный гигант также объединился с автопроизводителями и начал внедрять HarmonyOS в электромобили — в подразделение по разработке решений для интеллектуального транспорта компания вложила $3 млрд, и сейчас в его штате 7000 сотрудников. В краткосрочной перспективе основным препятствием для дальнейшего развития Huawei может стать нестабильность китайской экономики, ведь 60 % продаж компания обеспечила в своей стране. На местном рынке смартфонов это уже отразилось, и слабый спрос, как ожидается, сохранится до конца года. Не приходится рассчитывать и на строительство сетей 5G: сейчас в Китае введено в эксплуатацию 3 млн базовых станций, а экспорт телекоммуникационного оборудования затруднён из-за сложных отношений с США. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex

Подписаться

Подписаться