|

Опрос

|

реклама

Быстрый переход

Acer анонсировала скорое повышение цен на ноутбуки, но только в одной стране

18.02.2025 [20:10],

Анжелла Марина

Компания Acer объявила о предстоящем повышении цен на ноутбуки в США начиная с марта 2025 года. Причиной стали новые торговые пошлины, введённые администрацией Дональда Трампа (Donald Trump). Ожидается, что другие производители также пересмотрят ценовую политику, поскольку большинство ноутбуков собирается в Китае и подпадает под действие этих пошлин.

Источник изображений: Acer Несмотря на то, что многие экономисты прогнозировали рост цен на большинство готовых товаров, отдельные компании не спешили уточнять, насколько именно вырастут цены. Однако, как сообщает PCWorld, генеральный директор Acer Джейсон Чен (Jason Chen) в недавнем интервью изданию The Telegraph назвал более точную цифру — розничные цены на ноутбуки в США увеличатся на 10 %. Пошлины, введённые Трампом на товары из Китая, стали дополнением к уже существующим тарифам. При этом подорожание может затронуть не только продукцию Acer, но и другие бренды, включая Lenovo, Dell, Apple, Asus и HP, которые также собирают технику в Китае. Потребители в США увидят более высокие цены на ноутбуки Acer, начиная с марта текущего года. Напомним, ранее администрация Трампа предупреждала о введении дополнительных сборов на товары и сырьё от ключевых торговых партнёров США, включая Канаду, Мексику и Тайвань, где находится штаб-квартира Acer. По словам Чена, одним из возможных решений может стать перенос производственных мощностей за пределы Китая, как это уже сделала компания ASRock. Однако перенос сборки в США маловероятен из-за высоких затрат на труд и материалы, что сделает производство нерентабельным. Дополнительные сложности создаёт и тот факт, что администрация Трампа также ввела целевые тарифы на важные импортные материалы, такие как сталь и алюминий. Это увеличивает затраты не только в сфере электроники, но и в автомобильной промышленности. Эксперты предупреждают, что американским потребителям придётся привыкать к росту цен на компьютеры и другую электронику. Как отмечает Ассоциация потребительских технологий (Consumer Technology Association, CTA), если политика Трампа сохранится, подорожание может продолжаться на протяжении всего его четырёхлетнего президентского срока. Появились слухи о поглощении Intel «таинственной компанией с ресурсами»

17.01.2025 [23:36],

Анжелла Марина

Акции Intel резко подорожали на 9,5 % после появления в Сети слухом о возможном поглощении компании некой таинственной компанией, у которой есть для этого ресурсы. Об этом стало известно из некоего письма, которое прочитал основатель посвящённого новостям технологий портала SemiAccurate Чарли Демерджян (Charlie Demerjian). Сообщается, что Демерджян «прочитал электронное письмо о компании, которая пытается приобрести Intel, целиком» и что «у таинственной компании есть ресурсы, чтобы это сделать». В сообщении не называется компания, потенциально заинтересованная в покупке Intel. Intel, некогда доминирующий игрок на рынке полупроводников, в последние годы испытывает значительные трудности, не поспевая за стремительными изменениями в отрасли. Не так давно генеральный директор Пэт Гелсингер (Pat Gelsinger) был вынужден покинуть свой пост, так как совет директоров утратил доверие к его стратегии восстановления позиций компании. Акции Intel упали на 60 % в прошлом году, и только сейчас их стоимость вернулась к уровню начала декабря. Слухи о возможном поглощении Intel усилились после отставки Гелсингера. Ранее Qualcomm проявляла интерес к приобретению Intel и даже обсуждала эту возможность. Однако позже переговоры были прекращены, потому что, как пишет Bloomberg, «Qualcomm в определённый момент охладела к этой идее». Кроме того, в сентябре прошлого года Arm Holdings интересовалась покупкой одного из подразделений Intel, но получила отказ — в Intel ответили, что «бизнес не продаётся». Несмотря на трудности и снижение стоимости акций, спекуляции о возможном приобретении Intel продолжают циркулировать, подогревая интерес инвесторов и вызывая колебания на фондовом рынке. Информация о новом потенциальном покупателе, способном выкупить Intel целиком, стала причиной недавнего роста акций компании. Укрепление доллара и распродажа активов обрушили биткоин ниже $90 тысяч, но он быстро восстановился

14.01.2025 [01:15],

Анжелла Марина

Оптимизм, вызванный возможностью поддержки криптовалют со стороны нового правительства США, начинает меркнуть на фоне текущих рыночных колебаний и распродаж. Биткоин продемонстрировал резкое падение, в моменте опустившись ниже отметки в $90 тысяч. Снижение связано с тем, что инвесторы продолжают избавляться от активов, таких как криптовалюты и акции технологических компаний, ориентированных на рост. Однако к моменту публикации заметки первая криптовалюта отыграла падение.

Источник изображения: convertcrypto.ru По сообщению CNBC, цена ведущей криптовалюты в начале недели снизилась на 2 %, достигнув отметки в $92 тысяч. Ранее в течение дня, по данным Coin Metrics, падение достигало $89 тысяч. Однако на момент публикации данной заметки цена биткоин выровнялась до $94 тыс. А в целом за последнюю неделю биткоин потерял 9 % своей стоимости. Снижение биткоина затронуло и другие криптоактивы. Ethereum (ETH) подешевел на 7 %, а общий рынок криптовалют, по данным индекса CoinDesk 20, уменьшился более чем на 5 %. Акции связанных с криптоиндустрией компаний также оказались под давлением. Так, Coinbase потерял 4 %, MicroStrategy 3 %, Mara Holdings снизился на 6 %, а Core Scientific на 4 %. Падение криптовалютного рынка началось на прошлой неделе после публикации неожиданно сильных данных по числу занятых в США. Это привело к росту доходности облигаций и усилило опасения по поводу повышения тарифов Дональдом Трампом (Donald Trump) на ввоз товаров из Китая, Мексики и Канады. В результате доллар укрепился, оказав давление на биткоин и другие рисковые криптовалютные активы. «Необходимость в ликвидности вызвана скачками валютного рынка, связанными с сильными экономическими показателями США в конце года, а также ралли фондового рынка. Деньги сейчас нужны в других местах. — пояснил Джеймс Дэвис (James Davies), сооснователь и генеральный директор криптотрейдинговой платформы Crypto Valley Exchange. — Если мы хотим, чтобы биткоин вёл себя как валюта, мы должны принимать его поведение в любые моменты. Сейчас доллар укрепился, и все остальное, включая биткоин, заметно ослабло по отношению к нему». Несмотря на оптимизм инвесторов в начале 2025 года, связанный с ожиданиями про-криптовалютной политики Конгресса и Белого дома, последние макроэкономические события изменили настроение на рынке. Аналитики предупреждают, что первый квартал 2025 года может оказаться для криптовалют более сложным, чем предполагалось. Напомним, что в 2024 году биткоин вырос на 120 %, однако новый год начался для ведущей криптовалюты с отрицательной динамики. Китай выделил $47 млрд на импортозамещение в полупроводниковой отрасли

09.01.2025 [00:25],

Анжелла Марина

Китай начал распределение средств из третьего этапа своего «Большого фонда» (Big Fund III), предназначенного для развития отечественной полупроводниковой промышленности. Этот инвестиционный пакет в размере 344 миллиардов юаней (около $47 млрд) выделен для поддержки производителей микрочипов в условиях ограниченного доступа к передовым технологиям лидеров рынка ASML и Applied Materials.

Источник изображения: SMIC, Tom's Hardware Как сообщает Tom's Hardware, управление третьей фазой «Большого фонда» началось 31 декабря 2024 года и, как и предыдущие этапы, он находится под контролем компании Huaxin Investment Management. На начальном этапе планируется инвестировать 93 миллиарда юаней (около $12,685 млрд) в компании, занимающиеся производством химически чистых материалов и кремниевых пластин, а также в разработчиков и производителей оборудования для выпуска полупроводников. Пока неясно, будет ли фонд сосредоточен на поддержке уже известных игроков, таких как AMEC и Naura, или же сделает ставку на развитие новых стартапов. Отмечается, что сумма в $12,685 млрд является значительной, однако её может оказаться недостаточно для того, чтобы догнать лидеров рынка в производстве оборудования для выпуска чипов. Для сравнения, годовой бюджет на исследования и разработки компании ASML в 2023 году составил $4,308 млрд, а аналогичный бюджет Applied Materials в 2024 году достиг $3,233 млрд. Стоит сказать, что с момента запуска в 2014 году «Большой фонд» и его преемник, «Большой фонд II», привлекли сотни миллиардов долларов. Инвестиции первого этапа (2014–2018 годы) составили около $100 млрд, а второго (2019–2023 годы) — $41 млрд. По оценкам Bloomberg, на середину 2024 года, активы, находящиеся под управлением фонда, составляли около $45 млрд. Санкции США серьёзно повлияли на деятельность ряда успешных китайских компаний в полупроводниковой отрасли, включая HiSilicon (дочерняя компания Huawei, занимающаяся разработкой чипов), контрактного производителя чипов SMIC и лидера в производстве 3D NAND памяти Yangtze Memory Technologies (YMTC). Тем не менее, как отмечают эксперты, Китай продолжает активно развивать экосистему и наращивать инвестиции, стремясь преодолеть ограничения и укрепить свои позиции на мировом рынке. Инвесторы поверили в «Яблочный интеллект» — стоимость Apple приблизилась к $4 трлн

23.12.2024 [20:57],

Анжелла Марина

Корпорация Apple вплотную подошла к исторической отметке рыночной капитализации в $4 трлн. Инвесторы с оптимизмом оценивают предпринятые компанией шаги в области искусственного интеллекта (ИИ), которые, как ожидается, оживят замедлившиеся продажи iPhone. Источник изображения: Amin Zabardast / Unsplash Как сообщает Reuters, рост акций Apple с ноября составил около 16 %, что добавило к капитализации компании $500 млрд и позволило установить новый рыночный рекорд, опередив Nvidia и Microsoft. Аналитик компании Maxim Group Том Форт (Tom Forte) в связи с этим отметил: «Инвесторы воодушевлены развитием технологий искусственного интеллекта, ожидая, что это приведёт к суперциклам обновлений iPhone». На данный момент рыночная стоимость Apple составляет около $3,85 трлн, что превышает совокупную стоимость основных фондовых рынков Германии и Швейцарии. При этом Apple и так уже была первой американской компанией, достигшей предыдущих триллионных отметок, и в основном, благодаря «суперциклам» обновлений своих устройств. Несмотря на это, в последние годы компанию критиковали за медлительность в разработке ИИ-стратегии, в то время, как такие гиганты, как Microsoft, Alphabet, Amazon и Meta✴, значительно продвинулись в этой области. Для сравнения, акции Nvidia за два года выросли более чем на 800 %, а акции Apple за этот же период лишь удвоились. Однако известно, что в декабре Apple начала интеграцию ChatGPT от OpenAI на свои устройства, следуя своим июньским планам внедрения генеративного ИИ в фирменные приложения, что поможет изменить ситуацию. В то же время прогнозы по росту доходов Apple в первом финансовом квартале остаются сдержанными. Компания ожидает увеличения выручки в диапазоне от низких до средних цифр (предположительно не выше 6 %) даже в праздничный сезон, что вызывает вопросы о популярности линейки iPhone 16. Однако аналитики рассчитывают на восстановление продаж iPhone в 2025 году. «Хотя текущий спрос на iPhone остаётся низким, это связано с ограниченной доступностью Apple Intelligence и географическими рамками. Расширение этих возможностей приведёт к росту спроса», — отметил аналитик Morgan Stanley Эрик Вудринг (Erik Woodring), назвав при этом Apple «лучшей инвестиционной идеей» на 2025 год. Стоит сказать, что компания может столкнуться с проблемами, связанными с возможными тарифами на товары из Китая, если избранный президент США Дональд Трамп (Donald Trump) выполнит свои обещания ввести пошлины в размере не менее 10 %. Однако Вудринг считает, что Apple, вероятно, удастся получить исключения для таких продуктов, как iPhone, Mac и iPad, как это было в 2018 году. В целом, как отмечают другие известные аналитики из компаний CFRA Research и 50 Park Investments, «технологический сектор стал рассматриваться инвесторами в качестве новой защитной отрасли благодаря своему росту доходов, а подход Apple к рыночной капитализации в $4 трлн подтверждает её доминирующее положение в этом секторе и подчёркивает её инновационный потенциал». Акции Samsung выросли на 5 % на фоне «отчаянного» плана по их обратному выкупу

18.11.2024 [12:28],

Анжелла Марина

Samsung объявила об обратном выкупе акций на сумму 10 трлн вон ($7,2 млрд) в попытке вернуть доверие инвесторов и стабилизировать рыночные позиции после обвала акций на 30 % с начала года. Это первый выкуп акций с 2017 года. Рынок прореагировал позитивно — ценные бумаги компании в понедельник выросли более чем на 5 %.

Источник изображения: Samsung Electronics Крупнейший в мире производитель микросхем, бытовой техники и смартфонов, компания Samsung объявила после закрытия рынка в пятницу, что выкупит акции, чтобы «повысить свою рыночную стоимость» в течение 2025 года. Также компания понесёт расходы на аннулирование акций в размере 3 трлн вон ($2,1 млрд) в течение следующих трёх месяцев, сообщает Financial Times. Инвесторы надеются, что эта мера поможет остановить резкое падение стоимости акций Samsung на фоне растущей обеспокоенности по поводу управления компанией под руководством Ли Джэёна (Lee Jae-yong), представителя третьего поколения основателей Samsung. Джей Квон (Jay Kwon), аналитик JPMorgan Chase, отметил, что выкуп акций стал для инвесторов неожиданным, но позитивным шагом. «Мы считаем, что руководство Samsung стремится предотвратить дальнейшее падение стоимости бумаг», — написал Квон в своём аналитическом отчёте. Однако некоторые эксперты считают, что основная цель выкупа заключается не в борьбе с кризисом, а в защите семьи основателей Samsung от риска маржин-колла (необходимости внесения дополнительных средств на брокерский счёт), связанного с банковскими займами, взятыми для уплаты налогов на наследство. В частности, по словам Пака Джу-гына (Park Ju-geun), главы исследовательской группы Leaders Index, семья Ли имеет задолженность в размере почти 3 трлн вон ($2,1 млрд) и столкнулась бы с маржин-коллом, если бы цена акций осталась ниже 53 000 вон ($37,9). В понедельник, после объявления о выкупе, акции Samsung торговались уже на уровне 56 700 вон ($40,5). Samsung отрицает, что обратный выкуп был связан с намерением избежать маржин-колла для семьи Ли. Тем не менее, бумаги компании испытывают давление со стороны иностранных инвесторов, обеспокоенных тем, что Samsung может потерять свои позиции в сфере производства чипов памяти и полупроводников. Дополнительное давление оказали слабые финансовые результаты за третий квартал и отсутствие сертификации от Nvidia на поставку чипов памяти для продуктов в области искусственного интеллекта. Падение цен на акции также усилилось после избрания Дональда Трампа (Donald Trump) президентом США, что вызвало опасения по поводу потенциальных торговых тарифов и возможного прекращения финансирования, выделенного Samsung в рамках закона о чипах США (CHIPS Act). Аналитики считают, что долгосрочное восстановление стоимости акций Samsung будет зависеть от того, сможет ли компания восстановить лидирующие позиции в технологической сфере. «Многие ключевые направления Samsung, включая чипы памяти, полупроводники, смартфоны и дисплеи, находятся в состоянии упадка. Им нужно укрепить свои технологические позиции, чтобы снова привлечь инвесторов», — отметил Альберт Йонг (Albert Yong), управляющий партнёр Petra Capital Management. Intel вернула в офисы бесплатный кофе и чай, но фрукты ей всё ещё не по карману

08.11.2024 [13:41],

Дмитрий Федоров

Intel возвращает в офисы бесплатные напитки — кофе и чай, надеясь таким образом поддержать моральный дух сотрудников после непростого года, в течение которого компания была вынуждена пересмотреть ряд привилегий и существенно сократить расходы. Это решение должно стать частью новой корпоративной политики по улучшению условий труда, однако, бесплатные фрукты по-прежнему останутся вне программы привилегий.

Источник изображений: Intel Представители Intel не дали комментариев изданию Business Insider относительно причин, по которым не были возвращены фрукты, но это решение, скорее всего, продиктовано жёсткими мерами экономии, введёнными для стабилизации финансового положения компании. Intel на протяжении многих лет оставалась одним из лидеров высокотехнологичной отрасли, но в последние годы компания допустила ряд стратегических ошибок, из-за которых её позиции на рынке начали ослабевать. В 1990-е годы Intel сыграла значительную роль в развитии рынка персональных компьютеров (ПК), однако в начале 2000-х годов компания не смогла адаптироваться к стремительному росту мобильного сегмента, что позволило Apple с её iPhone укрепить позиции. Этот стратегический промах стал первым тревожным сигналом, показавшим необходимость пересмотра стратегии Intel. Особо значимой стратегической ошибкой для Intel стал отказ от заключения контракта с Apple на производство процессоров для iPhone. Бывший генеральный директор компании Пол Отеллини (Paul Otellini) в интервью изданию The Atlantic в 2013 году выразил сожаление о том, что тогда переговоры с Apple не увенчались успехом. Intel посчитала объёмы производства слишком незначительными для того, чтобы оправдать затраты на проект, но впоследствии стало очевидно, что это решение ограничило компанию на одном из самых перспективных сегментов мобильного рынка. Ещё одной упущенной возможностью для Intel стал отказ от сотрудничества с OpenAI, когда в 2017–2018 годах стартап искал партнёров для создания собственной инфраструктуры и уменьшения зависимости от Nvidia, которая к тому времени стала серьёзным конкурентом Intel. Как сообщало издание Reuters, сделка сорвалась из-за позиции генерального директора Боба Свона (Bob Swan), который не видел коммерческих перспектив в генеративных ИИ-моделях. Это решение снова лишило Intel возможности выйти на стремительно растущий рынок ИИ, где её соперники, такие как Nvidia, не встречая сопротивления, уверенно укрепляли позиции.  Компания также упустила возможность занять более уверенные позиции на рынке графических процессоров (GPU), которые сегодня играют важнейшую роль в обучении современных ИИ-моделей. Пока Nvidia стремительно усиливала свои позиции, предоставляя мощные решения для нужд машинного обучения (ML), Intel, фактически, оставалась в стороне. Это решение серьёзно отразилось на её конкурентоспособности в условиях нарастающей конкуренции в сфере ИИ, где потребность в мощных GPU продолжает неуклонно расти. Кроме того, в 2020 году компания столкнулась с трудностями в разработке своих 7-нм процессоров, что позволило её основным конкурентам, таким как Samsung и TSMC, обойти Intel. Задержка подорвала производственные планы и значительно ослабила позиции компании, открыв возможности для конкурентов, которые активно заполнили образовавшуюся нишу своими продуктами. На фоне снижения рыночной стоимости Intel была вынуждена перейти к жёстким мерам экономии. В августе компания объявила о сокращении до 15 000 сотрудников, предложив программы добровольного увольнения и оптимизации штата. Одновременно с этим сотрудникам было разослано сообщение с информацией об отмене ряда привилегий, таких как компенсация за интернет, транспортные расходы и расходы на телефон. Эти меры вызвали неоднозначную реакцию среди сотрудников, так как многие из них ощутили значительное влияние таких изменений на условия их повседневной работы.  Возвращение бесплатного кофе и чая можно расценивать как символический шаг Intel, направленный на поддержание морального духа сотрудников и укрепление корпоративной культуры. Тем не менее очевидно, что для восстановления рыночных позиций этого шага будет недостаточно: компания должна предпринять усилия для адаптации к новым технологическим вызовам, среди которых — быстрое развитие ИИ и мобильных технологий. Стратегические инвестиции и продуманное планирование станут ключевыми факторами успеха Intel в условиях жёсткой конкуренции и стремительного технологического прогресса. Apple опасается, что не сможет создать ничего лучше iPhone

06.11.2024 [01:34],

Анжелла Марина

Компания Apple предупредила инвесторов, что будущие продукты могут никогда не стать такими же прибыльными, как её бизнес по выпуску iPhone, поскольку она осваивает новые непроверенные рынки, такие как искусственный интеллект и гарнитуры виртуальной реальности.

Источник изображения: Shyam Mishra/Unsplash Производитель добавил новое предостережение о факторах, которые могут сказаться на росте продаж и прибыльности, в свой последний финансовом отчет: «Новые продукты, услуги и технологии могут заменить или вытеснить существующие предложения и привести к снижению доходов и прибыли, что может оказать существенное негативное влияние на бизнес, результаты деятельности и финансовое состояние». В ежегодных отчётах компания традиционно предупреждает инвесторов о таких факторах, как конкуренция, колебания валютных курсов и проблемы с цепочками поставок, которые могут вызвать волатильность и снижение маржи. В этом году Apple также добавила предупреждение о возможном влиянии «геополитической нестабильности» — этот пункт отсутствовал в факторах риска в течение нескольких лет — и о рисках безопасности, связанных с искусственным интеллектом. Заявление появилось на фоне инвестирования Apple значительных средств в гарнитуру смешанной реальности Vision Pro, а также в Apple Intelligence, Siri и интеграцию с ChatGPT. Джин Мунстер (Gene Munster) из Deepwater Asset Management отметил, что Apple находится на этапе неопределённости, когда компания выходит на новые категории продуктов. Например, гарнитура Vision Pro, первое новое устройство Apple за последние годы, стоит $3500 и продаётся в ограниченных количествах. Мунстер также задал вопрос о том, как Apple собирается зарабатывать на искусственном интеллекте не взимая плату за доступ к ИИ-функциям.  Стоит сказать, что Apple также сталкивается с давлением со стороны регулирующих органов в отношении App Store и других сегментов своего бизнеса услуг. В частности, недавняя победа антимонопольного законодательства США над Google угрожает лишить Apple миллиардов долларов лицензионных отчислений, которые она в настоящее время получает от поискового гиганта как партнёр. Несмотря на приведённые данные, валовая маржа Apple выросла с 33 % в 2007 году, когда был запущен iPhone, до более чем 40 % к 2021 году. Это произошло потому, что всё больше клиентов выбирают дорогие модели iPhone, несмотря на острую конкуренцию со стороны производителей более дешёвых устройств. Также заметим, что Apple недавно отчиталась о росте выручки на 6 % до $94,9 млрд за квартал, с рекордной валовой маржой в 46,2 %. При этом большинство аналитиков Уолл-стрит прогнозируют рост валовой маржи Apple в ближайшие годы, с показателем 49 % к концу десятилетия. Рост направления, связанного с сервисами Apple, которое сейчас приносит около $100 млрд в год, также способствовал увеличению маржи благодаря платежам от Google за право быть поисковой системой по умолчанию на iPhone. При этом совокупная маржа сервисов Apple превышает 70 %, по сравнению с 36-37 % у аппаратных продуктов. «Это интересное время для Apple», — отметил Дэн Ньюман (Dan Newman), генеральный директор Futurum Group, отмечая, что компания стоит около $3,4 трлн, но её темпы роста находятся на уровне средних значений. Foxconn получила в октябре рекордную выручку $25,2 млрд

05.11.2024 [14:19],

Дмитрий Федоров

Тайваньская корпорация Foxconn, крупнейший в мире контрактный производитель электроники и основной партнёр Apple по сборке iPhone, сообщила о рекордной выручке за октябрь, превысившей $25 млрд. Это на 8,59 % больше, чем в том же периоде прошлого года.

Источник изображения: honhai.com Foxconn, ведущий мировой производитель электроники на контрактной основе и ключевой партнёр Apple, опубликовала данные, согласно которым её октябрьская выручка составила $25,2 млрд — наивысший уровень за месяц за всю историю компании. Это демонстрирует прочные позиции тайваньской корпорации на фоне глобальных экономических вызовов. Как один из важнейших партнёров Apple, Foxconn играет ключевую роль в сборке смартфонов iPhone, которые являются одним из главных источников её дохода. Такие достижения, как высокий октябрьский показатель выручки, отражают устойчивый спрос на продукцию Apple. Прогнозы компании на IV квартал также выглядят весьма оптимистично. Foxconn ожидает роста выручки как по сравнению с предыдущим кварталом, так и в годовом выражении, что свидетельствует о потенциале для дальнейшего укрепления её позиций на мировом рынке. При этом компания, хотя и называет свои ожидания позитивными, не раскрывает деталей, которые могли бы конкретизировать причины будущего роста. Apple отчиталась о рекордной выручке на фоне хороших продаж iPhone, но квартальная прибыль всё равно упала

01.11.2024 [08:19],

Дмитрий Федоров

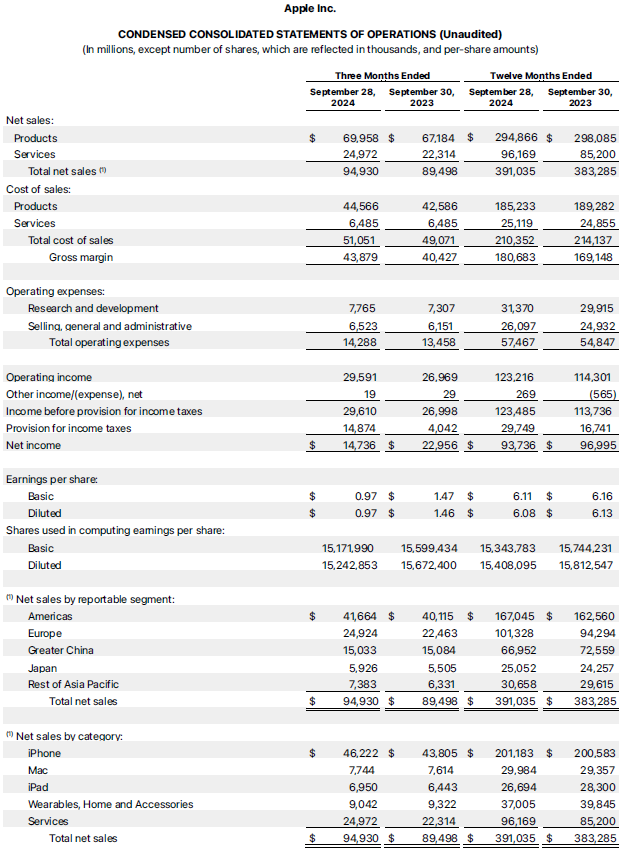

Apple отчиталась о результатах работы за III квартал 2024 года и превзошла ожидания аналитиков по ключевым финансовым показателям. Её выручка достигла $94,93 млрд, превысив прогнозируемые $94,58 млрд, а доход на одну акцию составил $1,64, что также выше ожидаемых $1,60. Тем не менее, чистая прибыль компании упала из-за единовременного налогового платежа в Европе, что привело к снижению акций на 2 %. В отчётном периоде компания также зафиксировала повышенный интерес к новой линейке iPhone 16.

Источник изображения: beludise / Pixabay Ключевую роль в общей выручке компании вновь сыграли продажи iPhone, которые выросли на 6 % по сравнению с прошлым годом и составили $46,22 млрд, что выше прогноза экспертов в $45,47 млрд. Этот рост частично объясняется повышенным спросом на новую линейку iPhone 16, которая поступила в продажу 20 сентября. Генеральный директор Apple Тим Кук (Tim Cook) отметил, что продажи iPhone 15 в прошлом квартале оказались лучше, чем у iPhone 14 за аналогичный период предыдущего года, а новый iPhone 16 демонстрирует ещё больший спрос. В целом iPhone остаётся главным продуктом Apple, обеспечивая почти 49 % её общей выручки. Помимо этого, Кук подчеркнул значимость ИИ-функций Apple Intelligence, которые недавно стали доступны на компьютерах Mac и iPhone в рамках обновления iOS 18.1. По его словам, пользователи переходили на новую версию iOS в два раза быстрее, чем на iOS 17.1 в прошлом году, а отзывы пользователей и разработчиков остаются положительными. В IV квартале Apple прогнозирует умеренные темпы роста выручки; при этом ожидается, что темп роста выручки от сервисов останется на уровне 12,87 %, как и годом ранее. В III квартале 2024 года чистая прибыль компании составила $14,73 млрд, или 97 центов на одну акцию, что ниже прошлогодних показателей ($22,96 млрд, или $1,47 на акцию). При этом скорректированная прибыль на акцию, исключая единовременный налоговый платёж, увеличилась на 12 % год к году. За отчётный период сервисный сегмент, включающий подписки на iCloud, доходы от поисковой рекламы Google и гарантийное обслуживание AppleCare, принёс компании $24,97 млрд, что на 12 % больше, чем в прошлом году, хотя эта сумма оказалась ниже прогнозируемых $25,28 млрд.

Источник изображения: Apple Продажи iPad продемонстрировали наибольший рост выручки среди устройств Apple, увеличившись на 8 % и достигнув $6,95 млрд. Такой подъём частично связан с отложенным спросом. Apple выпустила новые модели iPad Pro и Air в мае, после того как весь 2023 год не представляла новых моделей iPad. Выручка от Mac увеличилась на 2 % и составила $7,74 млрд, в основном благодаря высоким продажам MacBook Air с новыми чипами, представленными весной. Выручка категории «Другие продукты», включающей наушники AirPods, колонки HomePod и умные часы Apple Watch, достигла $9,04 млрд, что на 3 % ниже по сравнению с прошлым годом и хуже ожиданий аналитиков. Хотя компания представила обновлённые модели Apple Watch и AirPods одновременно с новой линейкой iPhone, интерес к этим продуктам оказался ниже ожидаемого. Выручка Apple на рынках материкового Китая, Тайваня и Гонконга снизилась на 1 %, составив $15,03 млрд, что вызывает беспокойство среди инвесторов. Усиление конкуренции со стороны местных производителей, таких как Huawei, ставит перед Apple серьёзные вызовы на этом стратегически важном для неё, третьем по объёму продаж регионе. В течение отчётного квартала Apple направила $29 млрд на выкуп собственных акций и выплату дивидендов, что является частью её стратегии по поддержанию стоимости акций и укреплению интересов акционеров. Финансовые резервы компании достигли $156,65 млрд, что даёт ей возможность сохранять независимость в условиях растущей конкуренции и сложных экономических условий. В дальнейшем Apple, вероятно, сосредоточится на укреплении своих позиций в сфере ИИ и сервисов. Однако, учитывая усиление конкуренции на азиатском рынке, компании предстоит искать новые подходы и внедрять инновации, чтобы удерживать позиции в быстро меняющемся технологическом ландшафте. ИИ-гонка очень дорого обходится Microsoft, Google и другим IT-гигантам — инвесторы обеспокоены

31.10.2024 [13:06],

Дмитрий Федоров

Крупнейшие технологические компании мира активно увеличивают расходы на создание дата-центров для ИИ, стремясь удовлетворить растущий спрос. Однако ожидания Уолл-стрит на быструю отдачу от миллиардных вложений пока не оправдываются. Amazon, которая отчитается в четверг по результатам работы за III квартал текущего года, вероятно, подтвердит прогнозы относительно высоких затрат на развитие ИИ.

Источник изображения: wynpnt / Pixabay Microsoft и Meta✴, наряду с другими техногигантами, продолжают увеличивать капитальные вложения в ИИ и центры обработки данных. В среду обе компании сообщили о значительном росте расходов, напрямую связанном с развитием ИИ-инфраструктуры. Alphabet также подтвердила во вторник, что её затраты останутся на высоком уровне в ближайшей перспективе, чтобы поддерживать мощности для ИИ-решений. Крупные капитальные вложения ставят под угрозу высокие маржинальные показатели технологических гигантов, и, вероятно, давление на прибыльность только усилит беспокойство инвесторов. Несмотря на то что Meta✴ и Microsoft превзошли ожидания аналитиков по выручке и прибыли по итогам III квартала, акции обеих компаний упали на 4 % на предварительных продажах в четверг. Акции Amazon также снизились на 1,4 %, что отражает обеспокоенность акционеров, ожидающих от компаний не только успехов в сфере ИИ, но и относительно коротких сроков окупаемости инвестиций. По мнению аналитика GlobalData Беатрис Валье (Beatriz Valle), поддержание и развитие ИИ-технологий обходится дорого, а доступ к необходимым мощностям становится всё более затратным. Крупные технологические компании включились в гонку за лидирующие позиции в наращивании ИИ-вычислительных мощностей. Согласно данным Visible Alpha, капиталовложения Microsoft в ИИ-инфраструктуру за один только квартал теперь превышают её годовые затраты до 2020 года. Meta✴ также существенно увеличила свои расходы: объём квартальных затрат компании достиг уровня, сопоставимого с её годовыми расходами до 2017 года. Microsoft предупредила, что рост её ключевого облачного бизнеса Azure может замедлиться из-за ограничений мощностей в ИИ-центрах обработки данных. Глава технологических исследований D.A. Davidson Гил Лури (Gil Luria) отметил, что ежегодные сверхинвестиции Microsoft, аналогичные тем, что компания делает в текущем году, будут снижать маржинальность на 1 % в течение следующих шести лет. Meta✴, в свою очередь, также предупредила, что её расходы на ИИ-инфраструктуру в следующем году значительно вырастут. Проблема нехватки мощностей для ИИ актуальна и для производителей чипов. Так, Nvidia, лидер в области высокопроизводительных графических процессоров (GPU), сталкивается с трудностями в удовлетворении растущего спроса на свою продукцию, что ограничивает возможности облачных компаний в расширении своей инфраструктуры. AMD также подтвердила на этой неделе, что спрос на её чипы для ИИ растёт быстрее, чем возможности производства, и предупредила, что дефицит ИИ-чипов сохранится и в следующем году, что создаст сложности для выполнения всех заказов. Несмотря на текущие трудности, Meta✴ и Microsoft подчёркивают, что ИИ-технологии находятся лишь на раннем этапе своего цикла, и их потенциал в будущем огромен. Эти стратегические инвестиции в ИИ-инфраструктуру напоминают начальные этапы становления облачных технологий, когда компании также ожидали длительного процесса принятия клиентами новых решений. Генеральный директор Meta✴ Марк Цукерберг (Mark Zuckerberg) отметил на встрече с инвесторами: «Создание ИИ-инфраструктуры — это, возможно, не то, что инвесторы хотят услышать в ближайшей перспективе, но я думаю, что возможности здесь действительно велики». Более четверти кода в Google теперь пишет ИИ

30.10.2024 [10:07],

Дмитрий Федоров

ИИ становится неотъемлемым элементом разработки в Google. Более четверти нового кода компании создаётся с помощью ИИ, после чего проверяется инженерами, рассказал глава Google Сундар Пичаи (Sundar Pichai). Последние финансовые результаты подчёркивают, что ИИ играет центральную роль в успехах корпорации.

Источник изображения: DWilliam / Pixabay Финансовые результаты за III квартал подтверждают, что ИИ оказывает значительное влияние не только на разработку продуктов, но и на рост доходов компании. Выручка Alphabet, материнской компании Google, достигла $88,3 млрд, из которых $76,5 млрд обеспечило подразделение Google Services, увеличив годовой доход на 13 %. Подразделение Google Cloud, предлагающее ИИ-инфраструктуру для корпоративных клиентов, заработало $11,4 млрд, что означает прирост на 35 % по сравнению с прошлым годом. Операционные доходы компании также демонстрируют значительный рост. В частности, Google Services принёс компании $30,9 млрд, что значительно выше прошлогодних $23,9 млрд, а операционная прибыль Google Cloud достигла $1,95 млрд по сравнению с $270 млн годом ранее. Такое увеличение подтверждает, что внедрение ИИ позволило Google повысить доходность существующих направлений. Сегодня Google активно продвигает ИИ-продукты, предлагая инновационные решения для пользователей и корпоративных клиентов. Среди этих нововведений — персонализированные ИИ-чат-боты, разработанные на основе ИИ-модели Gemini (так называемые Gems), функция автоматического создания ИИ-заметок в Google Meet, а также инструменты генеративного ИИ для создателей контента на YouTube. Линейка смартфонов Pixel 9, получившая положительные отзывы, также обзавелась ИИ. По словам Сундара Пичаи (Sundar Pichai), новые ИИ-функции расширяют возможности поиска и позволяют более эффективно находить информацию. В Google Cloud ИИ-продукты помогают привлекать новых клиентов и укреплять партнёрские отношения с уже существующими. Впервые за последние четыре квартала доходы YouTube превысили $50 млрд, включая доходы от рекламы и подписок. Это подчёркивает, что ИИ помогает компании укреплять позиции и расширять охват аудитории, оказывая прямое влияние на её доходность. Тем не менее, Google сталкивается с серьёзными юридическими вызовами. В августе этого года компанию признали монополистом на рынках поиска и рекламы в рамках иска, поданного Министерством юстиции (DOJ) США. Судебное разбирательство вступило в стадию обсуждения возможных мер, и одним из предложений является разделение компании. Эти события могут повлиять на стратегические планы Google, что может заставить её пересмотреть подход к монетизации и методам удержания своих рыночных позиций. Рекламная выручка YouTube превзошла прогнозы в третьем квартале, составив почти $9 млрд

30.10.2024 [08:02],

Анжелла Марина

Alphabet, материнская компания Google, представила финансовый отчёт, в котором указывается, что YouTube выручила на рекламе за третий квартал $8,92 млрд, что на 12,2 % больше по сравнению с тем же периодом прошлого года. При этом аналитики Уолл-стрит прогнозировали рекламную выручку YouTube на уровне $8,89 млрд, сообщает издание Variety.

Источник изображения: Chiplanay/Pixabay По словам генерального директора Alphabet и Google Сундара Пичаи (Sundar Pichai), общая выручка крупнейшей платформы потокового видео YouTube за последние четыре квартала впервые превысила 50 миллиардов долларов. Это составляет в среднем более $12,5 млрд квартального дохода, в который, как отмечается, не входят доходы от подписок на YouTube TV, YouTube Premium, YouTube Music Premium и NFL Sunday Ticket. Хотя Alphabet не регулярно публикует квартальные отчёты YouTube, эти цифры свидетельствуют о значительном росте. Филип Шиндлер (Philipp Schindler), главный коммерческий директор Google, сообщил на конференции, посвященной итогам третьего квартала, что объём обязательств по рекламным контрактам YouTube вырос на 20 % по сравнению с прошлым годом. Он также рассказал, что контент с летних Олимпийских игр в Париже 2024 года набрал 12 миллиардов просмотров, при этом 35 % времени просмотра пришлось на YouTube TV. Общая выручка Alphabet составила $88,27 млрд, что на 15 % больше по сравнению с прошлым годом, а чистая прибыль достигла $26,3 млрд, увеличившись на 34 %. Это привело к прибыли на акцию в размере 2,12 доллара, что значительно превысило ожидания Уолл-стрит, которые составляли $86,3 млрд в выручке и 1,85 доллара в прибыли на акцию, согласно данным LSEG. ИИ-сервисы, Google Cloud и реклама обеспечили Alphabet рост выручки сверх ожиданий

30.10.2024 [06:33],

Дмитрий Федоров

Alphabet, материнская компания Google, превзошла ожидания аналитиков, показав результаты по выучке и прибыли выше прогнозируемых. Выручка компании достигла $88,27 млрд, превысив прогноз в $86,3 млрд, а прибыль на одну акцию составила $2,12, тогда как прогнозировалось $1,85. Наибольший вклад в этот успех внёс Google Cloud, обеспечивший доход в размере $11,35 млрд, что на 35 % выше аналогичного показателя прошлого года. Такой существенный рост обусловлен расширением спектра ИИ-решений для корпоративных клиентов.

Источник изображения: GraphicsSC / Pixabay Успех Alphabet в III квартале также был подкреплён показателями рекламного бизнеса, включая доходы YouTube. Платформа принесла $8,92 млрд, немного превысив ожидания аналитиков StreetAccount ($8,89 млрд). Основной рекламный бизнес Google, на который пришлось $49,4 млрд доходов, продемонстрировал рост на 12,3 % за год и остаётся крупнейшим источником выручки компании. Как отметила финансовый директор компании Анат Ашкенази (Anat Ashkenazi), это направление поддерживает высокие темпы роста и остаётся значимым для общего успеха Alphabet. На фоне высокого спроса на облачные решения Google Cloud не только привлёк новых клиентов, но и продемонстрировал опережающие темпы роста, что стало возможным благодаря активному внедрению ИИ-инструментов. В компании подчёркивают, что полный спектр ИИ-решений Alphabet теперь используется миллиардами пользователей по всему миру, что создаёт «замкнутый цикл», способствующий дальнейшему внедрению ИИ и повышению качества услуг. Сундар Пичаи (Sundar Pichai) также отметил, что стратегическое развитие облачных продуктов даёт компании сильные конкурентные преимущества. Рекламные доходы Alphabet достигли $65,85 млрд, увеличившись с $59,65 млрд годом ранее, хотя темпы роста несколько замедлились по сравнению с предыдущими кварталами. Тем не менее, реклама на YouTube превысила ожидания аналитиков, показав стабильный рост и выдержав конкуренцию со стороны таких платформ, как Netflix, TikTok и Amazon. По словам главного бизнес-директора Филиппа Шиндлера (Philipp Schindler), внедрение ИИ-модели Gemini позволило улучшить алгоритмы рекомендаций на YouTube, сделав предлагаемый контент более персонализированным и релевантным. Сегменты Google Workspace и Google Cloud продолжают показывать стабильный рост. По словам Ашкенази, темпы роста Google Cloud превышают общие показатели облачного подразделения. Workspace, в свою очередь, демонстрирует высокий спрос со стороны клиентов на облачные вычисления. Раздел Other Bets, включающий проекты Verily (медицинские технологии) и Waymo (автономные автомобили), показал выручку в $388 млн, что значительно превышает прошлогодний показатель ($297 млн). Важным шагом для Waymo стало успешное привлечение финансирования на сумму $5,6 млрд, что позволит компании расширить услуги роботакси в таких городах, как Лос-Анджелес, Сан-Франциско и Финикс. Сервис Google Lens, использующий возможности камеры для визуальных поисковых запросов, достиг более 20 млрд запросов в месяц, что делает его одним из наиболее динамично развивающихся решений Alphabet. Платформа активно используется для покупок и стала важной частью экосистемы поиска, укрепив позиции Alphabet на рынке электронной коммерции. В III квартале компания провела значительные внутренние изменения, включая кадровые перестановки на высшем уровне. Ник Фокс (Nick Fox), ранее возглавлявший направление Google Assistant, сменил Прабакара Рагхавана (Prabhakar Raghavan) на посту главы поискового и рекламного направлений. Команда, работающая над приложением Gemini, перешла в Google DeepMind под руководством Демиса Хассабиса (Demis Hassabis). Акции Tesla взлетели на 22 % после публикации квартального отчёта

25.10.2024 [07:38],

Анжелла Марина

Оптимистичный прогноз Илона Маска (Elon Musk) о росте объёмов поставок электромобилей Tesla в 2025 году привёл в четверг к взлёту акций компании на 22 %, курс достиг отметки в $260,48 за акцию, передаёт CNBC. Превысив ожидания аналитиков и инвесторов, этот день стал лучшим для компании за последние 11 лет. Источник изображения: Tesla Fans Schweiz/Unsplash Несмотря на то, что выручка Tesla за третий квартал составила $25,18 млрд, немного недотянув до прогноза в $25,37 млрд, это на 8 % больше по сравнению с тем же периодом прошлого года. Прибыль на акцию достигла 72 центов, превысив ожидаемые 58 центов. Аналитики JPMorgan отметили, что такое «неожиданное превышение прибыли может вызвать в целом позитивную реакцию на акции Tesla», учитывая, что инвесторы привыкли к частым несоответствиям в прогнозах компании. Однако рост прибыли Tesla частично обеспечен доходом от продажи экологических кредитов, которые принесли компании $739 млн. Аналитики JPMorgan предупреждают, что в долгосрочной перспективе этот источник дохода может быть потенциально нестабильным, так как такие кредиты покупаются другими автопроизводителями, которые не могут соответствовать установленным экологическим требованиям, в то время как Tesla, производящая только электромобили, имеет их избыток. Ещё одним фактором, положительно повлиявшим на прибыль Tesla, стал вклад системы Full Self-Driving (FSD), которая принесла компании $326 млн выручки. Финансовый директор Tesla Вайбхав Танеджа (Vaibhav Taneja) сообщил, что система FSD стала доступна для использования в новом Cybertruck, а также получила новую функцию вызова машины с парковки под названием «Actually Smart Summon». По заявлению главы Tesla, компания ожидает в 2025 году рост производства автомобилей на 20-30% благодаря более доступным по цене моделям и появлению беспилотных электромобилей. При этом аналитики Deutsche Bank настроены более осторожно, ожидая роста поставок на уровне 10–15% (примерно 2,03 млн). Они полагают, что Tesla сможет достичь этих целей только при условии выпуска более доступных моделей, таких как бюджетный вариант Model Y за $30 000 (с учётом субсидий). В Morgan Stanley дали оценку в 14 %, охарактеризовав прогноз Маска по росту поставок автомобилей в 2025 году как «возможный». «Это, безусловно, зависит от способности компании увеличить доступность за счёт внедрения более дешёвых моделей (следующего поколения) и предложить улучшенные функции», — сказали они. Одновременно специалисты из Bernstein отметили, что Маск часто даёт чрезмерно оптимистичные прогнозы относительно автономного вождения, которые не всегда сбываются. Они выразили сомнения в том, что Tesla сможет преодолеть технологические и регуляторные барьеры, необходимые для развёртывания полностью автономных роботакси, добавив, что Tesla пока отстаёт от конкурентов в этой области. Маск также сообщил, что планирует начать производство нового роботакси Cybercab с дверями гильотинного типа, без руля и педалей к концу 2026 года. Кроме того, он намерен запустить сервис беспилотного такси в Калифорнии и Техасе уже в следующем году, хотя на данный момент такие автомобили требуют наличия водителя для контроля за ситуацией. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться