|

Опрос

|

реклама

Быстрый переход

Поиск «Яндекса» показал рекордный рост, а выручка, прибыль и число платных подписчиков снова выросли

29.10.2024 [13:07],

Павел Котов

«Яндекс» опубликовал финансовый отчёт по итогам III квартала 2024 года. Компания показала прирост по всем основным показателям: размеру выручки, прибыли, по числу пользователей ключевых сервисов и платных подписчиков.

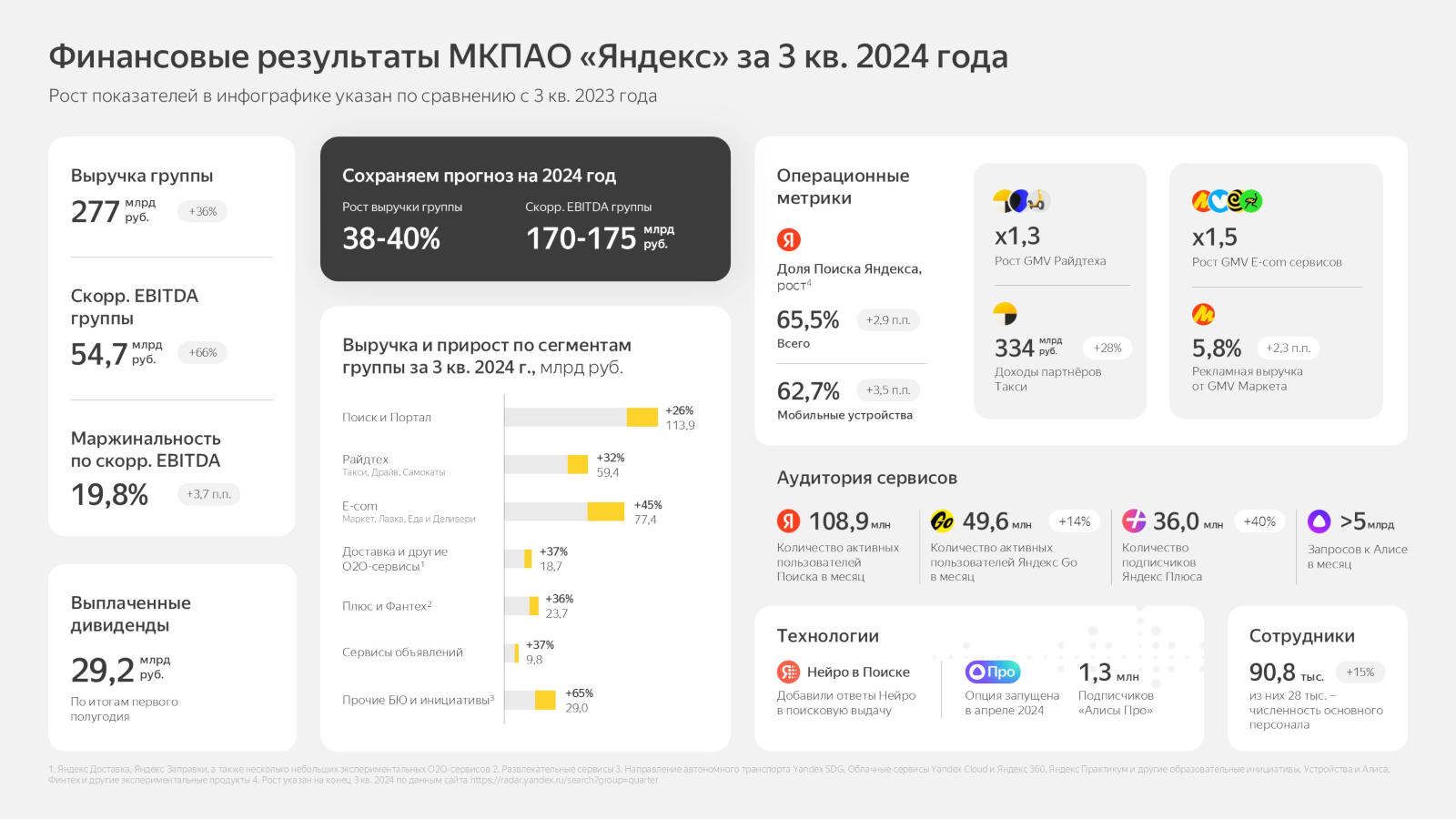

Финансовые показатели «Яндекса». Источник изображений: yandex.ru/company Выручка «Яндекса» за III квартал составила 276,8 млрд — это рост на 36 % год к году. Скорректированный показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) достиг 54,7 млрд руб. — на 66 % больше, чем за аналогичный период прошлого года. По итогам 2024 года компания намеревается увеличить доход на значение от 38 % до 40 %, а прибыль составит от 170 млрд до 175 млрд руб. «Яндекс» также 20 сентября впервые в своей истории выплатил акционерам дивиденды из расчёта 80 руб. на одну обыкновенную акцию или всего 29,2 млрд руб. Выручка компании по сегменту «Поиск и портал» (включает «Поиск», «Геосервисы», «Браузер» и несколько других сервисов) выросла на 26 % по сравнению с III кварталом 2023 года и достигла 113,9 млрд руб., прибыль — 58,4 млрд руб. (+24 %). Этот результат в компании объяснили развитием и повышением эффективности рекламных продуктов, в том числе за счёт интеграции технологий искусственного интеллекта. Доля «Яндекса» на поисковом рынке России, включая мобильный, достигла 65,5 %, что соответствует рекордному с 2015 года росту на 2,9 п.п. Доля в поисковых запросах на устройствах под Android составила 65,7 % (рост на 3,2 п.п. год к году), под iOS — 54,4 % (+4,6 п.п.).  Направление «Электронная коммерция, райдтех и доставка» принесло «Яндексу» 146,8 млрд руб. дохода в III квартале 2024 года, что на 37 % больше, чем годом ранее. Количество активных пользователей «Яндекс Go» составило 49,6 млн; активных покупателей на «Яндекс Маркете» — 18,2 млн, активных продавцов на площадке — 90,7 тыс. Выручка по направлению «Плюс и развлекательные сервисы» (входят «Яндекс Плюс», «Яндекс Музыка», «Кинопоиск», «Яндекс Книги», «Яндекс Афиша» и продюсерский центр «Плюс Студия») выросла на 36 % и достигла 23,7 млрд руб.; прибыль увеличилась с 1,0 млрд до 1,5 млрд руб. Число подписчиков «Яндекс Плюс» показало рост на 40 % до 36 млн человек. По направлению «Сервисы объявлений» (входят «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренда» и «Яндекс Путешествия») доход вырос на 37 % и составил 9,8 млрд руб., прибыль увеличилась на 171 % и достигла 0,6 млрд руб. Наконец, в сегменте «Прочие бизнес-юниты и инициативы», в который входят проект беспилотного транспорта Yandex SDG, службы Yandex Cloud и «Яндекс 360», платформа «Яндекс Практикум» и другие образовательные проекты, «Устройства», «Алиса» и «Финтех», доход вырос на 65 % до 29,0 млрд руб., убыток сократился с 11,3 млрд до 10,8 млрд. Введённая в апреле подписка «Алиса Про» привлекла 1,3 млн пользователей. Nvidia готовится к новым рекордам капитализации — акции выросли на 25 % в ожидании отчётов IT-гигантов

10.10.2024 [11:44],

Дмитрий Федоров

За последний месяц акции Nvidia выросли на 25 % и приблизились к рекордным значениям. Это произошло на фоне ожиданий инвесторами отчётности крупнейших технологических компаний, таких как Meta✴, Microsoft и Alphabet, которые вскоре расскажут о своём развитии в области ИИ. Эти данные могут оказать значительное влияние на позиции Nvidia, учитывая её ключевую роль на рынке графических процессоров (GPU), применяемых для обучения и работы ИИ.

Источник изображения: Nvidia В среду акции Nvidia достигли отметки $132,65, что лишь немного ниже июньского максимума $135,58. Капитализация составила $3,25 трлн. Рост акций произошёл после их кратковременного, но значительного падения в конце августа и начале сентября этого года. Это позволило компании обогнать Microsoft и занять второе место по рыночной капитализации, уступая лишь Apple. Nvidia остаётся крупнейшим поставщиком GPU в мире. Компании, такие как Meta✴, OpenAI, Alphabet, Microsoft и Oracle, продолжают внедрять новые разработки в области ИИ, требующие значительных вложений в мощности GPU, что способствует дальнейшему росту спроса на продукцию Nvidia. В августе Nvidia отчиталась о результатах за II квартал текущего финансового года, показав рост выручки на 122 % в годовом исчислении, а чистая прибыль компании удвоилась и превысила $16,6 млрд. Компания представила более оптимистичный прогноз на текущий квартал, чем ожидалось, и сообщила о планах отгрузить чипы нового поколения Blackwell AI на сумму в несколько миллиардов долларов. Ожидается также увеличение поставок текущего поколения чипов Hopper в течение следующих двух кварталов, что свидетельствует о стабильном и высоком спросе на продукцию Nvidia.

Динамика акций Nvidia с 01 июня по 10 октября 2024 года. Источник изображения: TradingView Аналитики компании Mizuho полагают, что Nvidia сохранит лидерство на рынке GPU для ИИ, используемых в дата-центрах. По их оценкам, доля Nvidia на этом рынке составляет около 95 %. Аналитики определили целевую стоимость акций компании на уровне $140, но отметили риски, связанные с возможными экспортными ограничениями в отношении Китая, геополитической напряжённостью вокруг Тайваня и возможным снижением расходов на серверные мощности для ИИ. Генеральный директор Nvidia Дженсен Хуанг (Jensen Huang) в интервью CNBC заявил, что спрос на чипы Blackwell чрезвычайно высок: «Все хотят иметь больше всех, и все хотят быть первыми». Производство этих GPU, стоимость которых составляет от $30 000 до $40 000 за штуку, начнётся в IV квартале и продолжится вплоть до 2026 года. Помимо озвученных причин, на динамику стоимости акций также повлияло завершение продажи акций самим Хуангом, что стало известно из документа, опубликованного 23 сентября. В результате акции Nvidia выросли на 4 % только за один день. Это событие дополнительно укрепило позиции компании на фоне общего восходящего тренда. Samsung извинилась за провал в сфере производства полупроводников, но пообещала всё исправить

08.10.2024 [11:24],

Павел Котов

Заместитель председателя совета директоров Samsung Electronics и новый глава подразделения Device Solutions, которое занимается производством полупроводников и дисплеев, Чон Ён Хён (Jun Young-hyun) принёс извинения от лица компании после того, как та опубликовала разочаровавший инвесторов прогноз прибыли за III квартал.

Источник изображения: BoliviaInteligente / unsplash.com Крупнейший в мире производитель чипов памяти опубликовал прогноз, согласно которому его операционная прибыль за закончившийся в сентябре квартал составит примерно 9,10 трлн вон ($6,75 млрд), тогда как аналитики ожидали 11,456 трлн вон ($8,5 млрд). Финансовые результаты ответственного за производство памяти подразделения Samsung оказались скромнее из-за «единовременных издержек и негативных эффектов» — корректировки запасов со стороны производителей мобильных устройств и роста поставок продуктов предыдущих поколения от китайских производителей памяти. Ниже приводится полный текст обращения с извинениями от руководства Samsung, цитата по CNBC. «Уважаемые клиенты, инвесторы и сотрудники, которые всегда любили Samsung Electronics! Сегодня руководство Samsung Electronics хотело бы извиниться в первую очередь перед вами. Мы вызвали сомнения по поводу нашей фундаментальной технологической конкурентоспособности и будущего компании из-за того, что наши результаты не оправдали ожиданий рынка. Многие говорят о кризисе Samsung. Мы, кто управляет бизнесом, несём ответственность за всё это. Samsung, однако, всегда обращала кризисы в возможности, имея за плечами вызовы, инновации и победы. Наше руководство возьмёт на себя инициативу по преодолению кризиса. Прежде всего, мы восстановим нашу фундаментальную технологическую конкурентоспособность. Технологии и качество — наша жизненная сила. Это гордость Samsung Electronics, где мы никогда не можем идти на компромисс. Вместо краткосрочных решений мы обеспечим фундаментальную конкурентоспособность. Более того, считаю, что лишь новые технологии, которых нет в мире, и конкурентоспособность — единственные способы вернуться для Samsung Electronics. Во-вторых, мы будем готовиться к будущему более тщательно. Мы возродим нашу страсть к тому, чтобы без страха устремляться вперёд в будущее, придерживаться наших целей до конца и достигать их. Мы вновь вооружимся духом вызова, чтобы двигаться к более высокой цели, а не оборонительным мышлением, чтобы защитить то, что у нас есть. В-третьих, мы снова осмотрим нашу организационную культуру и методы работы и немедленно исправим то, что нужно исправить. Мы восстановим нашу традиционную организационную культуру доверия и общения. Если мы обнаружим проблемы на местах, мы выявим их такими, какие они есть, и проведём оживлённые дискуссии, чтобы их преодолеть. В частности, мы будем активно общаться с инвесторами, когда нам представится возможность. Уважаемые клиенты, инвесторы и сотрудники! Если мы бросим вызов самим себе, мы уверены, что сможем превратить теперешний кризис в новую возможность. Пожалуйста, окажите нам поддержку и ободрите нас, чтобы Samsung Electronics снова смогла продемонстрировать силу. Спасибо!», — заместитель председателя совета директоров, глава Device Solutions Division Чон Ён Хён. Выручка Foxconn взлетела почти на 33 % в августе — в этом замешан ИИ-бум

05.09.2024 [18:17],

Владимир Фетисов

Крупнейший в мире контрактный производитель электроники и один из основных партнёров Apple в лице тайваньской Foxconn объявил о существенном увеличении выручки в августе этого года. По данным компании, объём полученной выручки подскочил на 32,8 % год к году. Об этом пишет информационное агентство Reuters со ссылкой на заявление Foxconn.

Источник изображения: Foxconn На фоне значительного роста выручки компания улучшила прогноз на весь текущий квартал. Ожидается, что финансовые показатели Foxconn по итогам трёхмесячного периода вырастут по сравнению с предыдущим кварталом. По итогам прошлого квартал чистая прибыль Foxconn увеличилась на 6 %, что оказалось выше прогнозов аналитиков. Чистая прибыль Foxconn за отчётный период составила $1,087 млрд, тогда как годом ранее этот показатель был равен $1,024 млрд. Росту прибыли компании в течение последних четырёх кварталов способствовал устойчивый спрос на серверы с искусственным интеллектом. ИИ-серверы составили более 40 % от общего объёма серверного бизнеса компании во втором квартале. В Foxconn ожидают, что серверы с искусственным интеллектом станут следующим продуктом компании, который будет приносить триллион тайваньских долларов дохода (около $31 млрд). В дополнение к этому Foxconn планирует повторить успех, достигнутый за счёт производства iPhone, но в сфере электромобилей. BMW впервые обогнала Tesla по продажам электромобилей в Европе

22.08.2024 [23:04],

Анжелла Марина

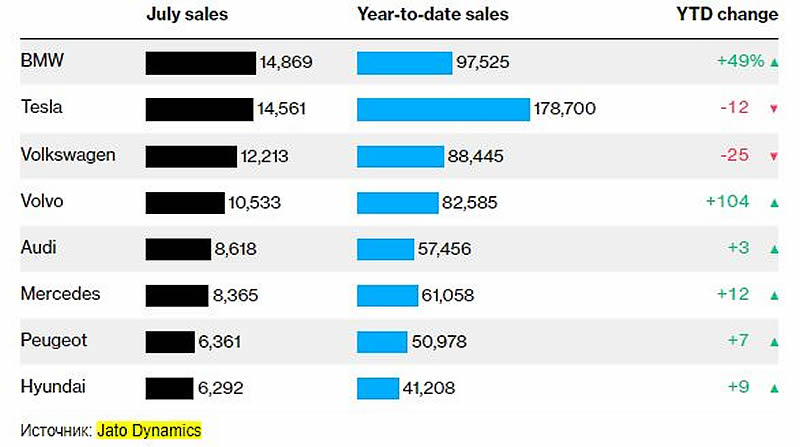

Компания BMW в июле впервые в истории обогнала Tesla и заняла первое место по продажам электромобилей в Европе, несмотря на снижение спроса на электромобили в целом и на трудности, которые испытывают многие автопроизводители.

Источник изображения: Taneli Lahtinen/Unsplash Согласно данным консалтинговой компании Jato Dynamics, являющейся глобальным поставщиком автомобильной бизнес-аналитики, продажи полностью электрических автомобилей BMW в Европейском Союзе подскочили более чем на треть, достигнув 14 869 единиц в июле, в то время как продажи Tesla в регионе снизились на 16 % до 14 561 единиц. Тем не менее, Tesla по-прежнему сохраняет значительное преимущество в годовых продажах, сообщает Bloomberg. Чарт за июль:

Источник изображения: Jato Dynamics/Bloomberg При этом общее количество зарегистрированных новых электромобилей в Европе в июле составило 139 300 единиц, что на 6 % меньше по сравнению с июлем прошлого года. В связи с этим аналитик из компании JATO, Фелипе Муньос (Felipe Munoz) отмечает: «Отсутствие ясности в отношении стимулов и будущего электромобилей продолжает создавать барьер для потребителей. Эти факторы, наряду с низкой остаточной стоимостью электромобилей, и способствовали снижению продаж в июле». Эксперты отмечают, что спрос на электромобили в Европе стал снижаться после того, как Германия и Швеция, прекратили или сократили субсидии, что, в свою очередь, побудило производителей пересмотреть планы в отношении электромобилей. В частности, компания Volkswagen объявила о сокращении мощностей на высокозатратных заводах в Германии и возможной отсрочке выпуска новых электрических моделей, а Mercedes-Benz пересмотрел свои планы относительно электрификации и производства аккумуляторов. BMW удалось противостоять этой тенденции благодаря устойчивому спросу на электромобили, включая модели i4 и iX1, которые превзошли по продажам аналогичные модели Mercedes и Audi. Tesla Model Y сохранила свою позицию самой продаваемой электрической модели в Европе в первой половине года. Китайские автопроизводители, такие как BYD и SAIC Motor, также стали расширять своё присутствие в Европе в этом году, однако угроза введения новых пошлин ЕС замедлила это продвижение. Microsoft будет подчёркивать вклад ИИ в свои доходы

22.08.2024 [19:08],

Сергей Сурабекянц

Крупные технологические компании, включая Microsoft и Google, сталкиваются с давлением инвесторов, требующих показать окупаемость многомиллиардных инвестиций в инфраструктуру ИИ. На сегодняшний день Microsoft — одна из немногих крупных компаний, которые выделяют вклад ИИ в своих квартальных отчётах. Теперь компания изменила структуру своих отчётов, чтобы предоставить инвесторам максимально чёткую картину вклада ИИ в доходность каждого подразделения.  Часть доходов от поиска и новостной рекламы теперь отнесена к подразделению облачных вычислений Azure. А доходы от услуг ИИ и речевых технологий, предлагаемых подразделением Nuance, теперь относятся к бизнесу по производительности, который представляет пакет офисных приложений Office. По словам компании, эти изменения позволят Microsoft привести структуру отчётности в соответствие с тем, как управляется её бизнес. Компания перераспределила по подразделениям выручку за последний финансовый год и пересмотрела свой прогноз на третий квартал. Microsoft сообщила, что ИИ оказал большее влияние на рост облачного подразделения Azure во втором квартале, даже несмотря на общее замедление бизнеса. Компания ожидает ускорения роста Azure во второй половине 2025 финансового года. Доход от интеллектуального облака должен составить от $23,80 млрд до $24,10 млрд в первом квартале следующего года, что заметно ниже прежних прогнозов в диапазоне от $28,6 млрд до $28,9 млрд. Прогноз доходности в сегменте персональных компьютеров также снижен — от $12,25 млрд до $12,65 млрд по сравнению с предыдущим прогнозом от $14,9 млрд до $15,3 млрд. Снижение ожидаемой доходности этих подразделений связано как раз с изменением структуры отчётности, что подтверждается существенно выросшими ожиданиями от подразделения производительности. Прогноз его дохода вырос до диапазона от $27,75 млрд до $28,05 млрд, что на $8 млрд выше прежних планов. Стриминговый бизнес Disney впервые вышел на прибыльность

07.08.2024 [18:06],

Павел Котов

Связанный с потоковыми службами бизнес Disney впервые вышел из убытков — компания получила прибыль в размере $47 млн от платформ Disney Plus, Hulu и ESPN Plus, говорится в финансовом отчёте по итогам III квартала 2024 года.

Источник изображения: BoliviaInteligente / unsplash.com Как и другие участники рынка стриминга, компания Disney прилагала усилия, чтобы сделать это направление бизнеса прибыльным, но в минувшем году платформы Disney Plus, ESPN Plus и Hulu принесли ей убыток в $512 млн. Ситуация начала меняться в лучшую сторону в минувшем квартале, когда Disney Plus и Hulu вышли на прибыль, но убытки ESPN Plus не дали всему потоковому направлению бизнеса компании пересечь черту прибыльности. «Для Disney это был сильный квартал, обусловленный отличными результатами в нашем развлекательном сегменте как в кассовых сборах, так и в сегменте прямых продаж потребителю — мы впервые достигли прибыльности по нашему объединённому стриминговому бизнесу и на квартал опередили наш предыдущий прогноз», — заявил гендиректор Disney Боб Айгер (Bob Iger). За отчётный период платформа Disney Plus набрала чуть менее 1 млн новых подписчиков в США и Канаде, доведя их общее число до 54,8 млн. Число подписчиков Hulu за квартал выросло с 50,2 млн до 51,1 млн. Disney демонстрирует относительно стабильный рост числа подписчиков, но продолжает изыскивать способы заработать больше денег на существующей базе пользователей. Накануне компания объявила о повышении цен, которое затронет тарифы Disney Plus, Hulu и ESPN Plus — она последовательно делает это в последние годы. В ближайшем будущем Disney также намеревается начать борьбу с совместным использованием учётных записей несколькими пользователями. Нидерландская Yandex N.V. отчиталась о росте выручки на 430 %, но убытков избежать не удалось

06.08.2024 [19:14],

Павел Котов

Нидерландская компания Yandex N.V., которая скоро будет переименована в Nebius Group, опубликовала финансовые результаты II квартала 2024 года. Основной её бизнес теперь — это ориентированная на системы искусственного интеллекта облачная платформа, созданная для работы с интенсивными нагрузками. Она включает крупномасштабные кластеры GPU, а также инструменты и сервисы для разработчиков ИИ.

Источник изображений: Nebius Group Помимо облачной платформы Nebius AI компания развивает три дополнительных направления бизнеса:

Доход от облачных услуг Nebius AI вырос почти на 60 % квартал к кварталу, а показатель ARR (годовой регулярный доход) по состоянию на июль 2024 года превысил $80 млн. Среди клиентов компании значатся Mistral AI, Luma AI и JetBrains. В минувшем квартале компания начала расширять мощности в центре обработки данных в Финляндии — она получила разрешение на строительство и начала закупку оборудования. Nebius AI также заключила соглашение на аренду colocation-ЦОД в Париже — это поможет увеличить суммарную мощность ресурсов на 25 %. Объект будет введён в эксплуатацию в ноябре 2024 года.  Во втором квартале Toloka AI развернула проект по производству данных для системы генеративного ИИ, предназначенных для одного из мировых технологических гигантов. Проекты в области генеративного ИИ обеспечили компании около 80 % выручки за отчётный период — она выросла пятикратно квартал к кварталу и двукратно — год к году. Входящая к группу компания TripleTen трёхкратно нарастила число студентов в США и Латинской Америке; сумма ожидаемых к концу года поступлений от студентов составила $60 млн. Запущен перспективный интенсивный курс по кибербезопасности В учебные программы интегрирован AI Tutor — помощник на базе искусственного интеллекта, который облегчает процесс обучения и помогает снизить расходы на обслуживание программы. Avride занимается разработкой платформ для беспилотных автомобилей и роботов-доставщиков; до конца года, как ожидается, компания на основе этих платформ расширит операционный парк как автотранспорта, так и роботов. Ведутся переговоры с транспортными операторами и компаниями, которые занимаются продуктами питания — Avride намеревается расширить операции в США и за их пределами и уже к концу года развернуть в коммерческих службах доставки более сотни новых роботов. Консолидированная выручка группы компаний за год выросла на 430 % и по итогам II квартала составила 24,9 млн; при этом скорректированный EBITDA показал убыток в $68,1 млн (-1 %). На 30 июня 2024 года в распоряжении Yandex N.V. было $2,3 млрд в денежных средствах и их эквивалентах; после закрытия сделки по продаже российского бизнеса на 15 июля их было $2,5 млрд; долгов у компании нет. Капитальные затраты во II квартале составили $161,6 млн. В ближайшие кварталы они вырастут, поскольку компания намеревается расширять мощности GPU и центров обработки данных, что необходимо для поддержки её бизнеса, который, как ожидается, будет расти. Прибыль Nintendo упала вдвое из-за отсутствия преемника у Switch

02.08.2024 [17:37],

Владимир Фетисов

Японский производитель игровых консолей и видеоигр Nintendo объявил результаты по итогам первого финансового квартала, который закончился для компании 30 июня. По итогам трёхмесячного отрезка чистая прибыль компании упала на 55,3 %, а выручка сократилась на 46,5 % по сравнению с аналогичным периодом прошлого года.

Источник изображения: Anthony Ashley / pixabay.com В первом финансовом квартале выручка Nintendo составила 246,6 млрд японских иен ($1,65 млрд), тогда как аналитики ожидали квартальную выручку на уровне 289,61 млрд иен. При этом чистая прибыль компании за три месяца составила 80,9 млрд иен против ожидаемых 70,73 млрд иен. Nintendo продала за квартал 2,1 млн консолей Switch, что на 46 % меньше, чем за тот же период прошлого года. Инвесторы ожидают новостей о преемнике консоли Switch, которые могли бы оживить игровой бизнес компании. Ранее производитель заявлял, что новая консоль будет официально представлена в текущем финансовом году, который закончится для компании в марте 2025 года. Nintendo также заявляла о намерении продать в текущем году 13,5 млн консолей Switch нынешнего поколения. Во время объявления квартальных результатов производитель оставил прогноз по продажам консолей без изменения. Switch уже более семи лет, и консоль является второй самой успешной консолью компании по количеству проданных устройств после Nintendo DS. В процессе жизненного цикла устройства разработчики обновили экран консоли и поддерживали интерес к ней за счёт популярных игровых франшиз. Однако со временем этот эффект ослабевает, и за последний квартал Nintendo не выпустила ни одной игры-блокбастера. Продажи программного обеспечения при этом упали на 41 % по сравнению с прошлым годом до 30,64 млн копий игр. MediaTek начнёт производство чипов Dimensity 9400 в октябре — они смогут работать с большинством моделей ИИ

01.08.2024 [19:34],

Сергей Сурабекянц

На конференции, прошедшей 31 июля, компания MediaTek объявила о скором появлении на рынке новейших флагманских чипов с ускорителем искусственного интеллекта Dimensity 9400. Генеральный директор MediaTek Рик Цай (Rick Tsai) заявил, что компания стремится стать «лучшим партнёром» в области периферийного искусственного интеллекта, уделяя особое внимание передовым технологиям и 3-нм техпроцессу для оптимизации энергопотребления и эффективности своих SoC.

Источник изображения: MediaTek Цай сообщил, что в октябре MediaTek представит флагманскую серию чипов Dimensity 9400, поддерживающую большинство крупных языковых моделей на рынке, в связи с чем он ожидает увеличения выручки более чем на 50 % по сравнению с прошлым годом. MediaTek также подтвердила разработку ASIC с интегрированными ускорителями искусственного интеллекта. Ожидается, что новые ASIC начнут приносить доход во второй половине следующего года. По мнению MediaTek, ёмкость рынка устройств генеративного ИИ далеко не исчерпана, а сам рынок находится на ранней стадии своего развития. Компания планирует сфокусироваться на разработке технологий межсетевого взаимодействия, таких как SerDes IP и Ethernet PHY. Цай отметил, что флагманские смартфоны с ИИ демонстрируют стабильный рост средней цены продажи (average selling price, ASP), причём на китайском рынке наблюдается постепенный сдвиг в сторону наиболее продвинутых моделей. Китайские бренды активно внедряют ИИ в свои устройства, в основном при помощи моделей с открытым исходным кодом, таких как LLaMA 3. Выручка во втором квартале 2024 года составила $3,87 млрд, в третьем квартале MediaTek прогнозирует валовый доход в диапазоне от $3,75 млрд до $4 млрд, По прогнозам валовая прибыль в третьем квартале снизится до 45,5-48,5 % с 48,8 %, упав на 3,6 процентных пункта в квартальном исчислении, но показав рост на 1,3 процентных пункта по сравнению с аналогичным периодом прошлого года. Годовая валовая прибыль составит от 46 % до 48 %, а рост выручки от выхода на рынок Dimensity 9400 мало повлияет на финансовые результаты. MediaTek обеспечила свои потребности на 2025 год в выпуске полупроводников по 3-нм и 2-нм техпроцессам с помощью TSMC. Повышение цен со стороны TSMC было компенсировано установкой для новых продуктов MediaTek целевой валовой прибыли на уровне 47 %. MediaTek сотрудничает с Nvidia в области автомобильной электроники, компании планируют выпустить первый чип совместной разработки в начале 2025 года. MediaTek ожидает «значительного прогресса в автомобильном секторе» в 2027–2028 годах. MediaTek ожидает возвращения к нормальным сезонным тенденциям во второй половине года, причём перспективы поставок в четвёртом квартале во многом будут зависеть от спроса на потребительские товары. Доходы российских разработчиков и издателей игр подскочили на 18 % в прошлом году, и рост продолжится

11.07.2024 [15:06],

Анжелла Марина

Доходы 50 крупнейших российских разработчиков видеоигр выросли на 18 % в 2023 году, превысив 45 млрд рублей. Эксперты связывают это с восстановлением после спада 2022 года, а также образованием ниши для отечественных разработчиков после ухода иностранных компаний и государственной поддержкой отрасли.

Источник изображения: Florian Olivo / Unsplash В 2023 году совокупная выручки крупнейших российских разработчиков видеоигр выросли на 18 %, достигнув 45,4 миллиарда рублей, по данным исследования, проведённого компанией Smart Ranking. Эксперты отмечают, что этому способствовали несколько факторов. Во-первых, низкая база сравнения 2022 года, когда многие иностранные компании покинули российский рынок из-за геополитической ситуации. Освободившаяся ниша была быстро занята отечественными разработчиками, которые смогли привлечь аудиторию, переходящую на российские платформы из-за сложности оплаты в зарубежных магазинах приложений, сообщает РБК. Кроме того, серьёзный импульс отрасли дали инвестиции со стороны государства. Некоторые крупные проекты, такие как «Смута» и «Спарта», финансировались Институтом развития интернета. Также на рынке наблюдался стабильный спрос на игры и инвестфонды стали проявлять большой интерес к индустрии развлечений. Однако эксперты подчёркивают, что сектор по-прежнему сталкивается с серьёзными проблемами. Санкционное давление и платёжные ограничения продолжают сказываться, а также наблюдается рост цен на оборудование и программное обеспечение из-за параллельного импорта. К основным вызовам также относится высокая стоимость разработки игр при их относительно низкой рентабельности. Кроме того, российские игры сталкиваются с трудностями при попытке выхода на мировые рынки, да и отрасль в целом страдает от пиратства. Лидером среди разработчиков игр стала Lesta Games, создатель «Мир кораблей», «Мир танков» и Tanks Blitz. Выручка компании выросла на 60 %, достигнув 19,1 миллиарда рублей. Второе место заняла Astrum Entertainment, издатель игры Atomic Heart, которая заработала 10 миллиардов рублей, и тройку лидеров замкнула Innova с доходом в 2,8 миллиарда рублей. При этом волгоградская студия «Кефир», известная по играм Last Day on Earth и Frostborn, показала самый большой прирост выручки — на 127 %, до 616,6 миллиона рублей. Однако 17 участников выбыли из топ-50, потеряв в выручке в диапазоне от 2 до 97 % по сравнению с 2022 годом. Сегмент игр для консолей продемонстрировал самый значительный рост — 43,61 % за год. Тем не менее, его доля на рынке остаётся небольшой и составляет всего 598 миллионов рублей. Игры для компьютеров по-прежнему доминируют на российском рынке, составляя 77,6 % от общей выручки. По мнению операционного директора Lesta Games Бориса Синицкого, сектор игр демонстрирует рост из-за повышения спроса на простые и доступные виды развлечений в период неопределённости, а также из-за ограниченного доступа к зарубежным фильмам, сериалам и спортивным трансляциям. Аналитики также отмечают, что в ближайшее время рост рынка будет продолжаться благодаря восстановлению отрасли после тяжёлого 2022 года и общему интересу инвесторов к сектору. Однако для сохранения положительной динамики потребуются решительные действия по устранению санкционных ограничений, поддержке экспорта и борьба с пиратством. Рыночная стоимость компаний, связанных с ИИ, показала заметный рост в июне

01.07.2024 [21:17],

Анжелла Марина

Производители чипов для задач искусственного интеллекта и компании, специализирующиеся на системах ИИ, продемонстрировали значительный рост рыночной капитализации в июне. Лидером этого роста стала Nvidia, обогнав при этом Microsoft и на время став самой дорогой компанией в мире.

Источник изображения: BoliviaInteligente / Unsplash По данным Reuters, акции Nvidia выросли на впечатляющие 27 % в июне, в результате чего рыночная капитализация компании достигла 3,34 трлн долларов. Однако позднее акции компании несколько опустились из-за опасений инвесторов по поводу слишком высокой оценки компании. В итоге Nvidia откатилась на третьей место среди компаний с крупнейшей капитализацией. Другие технологические гиганты также показали рост. Рыночная капитализация Microsoft увеличилась на 7,6 %, а Apple на 9,6 %. Кроме того, Amazon.com достигла рыночной стоимости в 2 триллиона долларов, став пятой американской компанией, преодолевшей этот рубеж. Всё благодаря интересу инвесторов к технологиям искусственного интеллекта. Особого внимания заслуживает успех ещё одного производителя чипов, компании Broadcom, чья рыночная стоимость выросла примерно на 20 % за последний месяц. Этому способствовал прогноз по увеличению годового дохода от чипов, связанных с ИИ, а также объявление о дроблении акций для извлечения выгоды в текущем году.

Источник изображения: Reuters Эксперты связывают этот рост с растущим энтузиазмом инвесторов по поводу развития технологий искусственного интеллекта и их потенциального влияния на различные отрасли экономики. Asetek растеряла клиентов на СЖО и предупреждает о грядущем падении выручки

16.06.2024 [18:25],

Владимир Фетисов

Датская компания Asetek, занимающаяся разработкой и производством решений для жидкостного охлаждения компьютерных систем, ожидает резкого падения выручки во второй половине 2024 года. Это обусловлено тем, что некоторые крупные клиенты компании отказались от закупок продукции Asetek.

Источник изображения: Asetek «Asetek A/S получила обновлённые прогнозы по закупкам от ряда крупнейших OEM-заказчиков компании. Исходя из этих новых прогнозов, ожидаемое ранее увеличение спроса на элементы для систем жидкостного охлаждения во второй половине 2024 года может не осуществиться. Это приведёт к значительному снижению выручки и прибыльности группы в 2024 году по сравнению с прогнозом по прибыльности и выручке, который был опубликован 8 марта 2024 года», — говорится в заявлении Asetek. По данным источника, представители некоторых популярных производителей систем жидкостного охлаждения в рамках прошедшей недавно выставки Computex 2024 рассказали, что они не используют производственные мощности Asetek для выпуска новейшей продукции и не выпускают продукцию по патентам компании. Из-за этого в ближайшие несколько месяцев Asetek получит меньше дохода как от лицензионных сборов, так и за выполнение производственных заказов. Asetek является одним из крупнейших производителей систем жидкостного охлаждения, поэтому в числе её клиентов десятки крупных компаний, включая OEM-производителей ПК, поставщиков СЖО и др. По понятным причинам Asetek не раскрыла имена клиентов, которые отменили свои производственные заказы, а также не уточнила, о какой именно продукции шла речь. «Управленческий состав и совет директоров Asetek рассмотрят долгосрочные и краткосрочные последствия ослабления и неопределённой ситуации на рынке. Сегодняшняя оценка такова, что отрицательная тенденция в плане снижения доходов может сохраниться и в 2025 году. На основе этого будет выработан план, содержащий инициативы по решению краткосрочных и долгосрочных проблем», — сказано в заявлении компании. Broadcom тоже извлекла выгоду из ИИ-бума и готовится раздробить акции

13.06.2024 [11:42],

Владимир Фетисов

Корпорация Broadcom опубликовала финансовые результаты по итогам второго фискального квартала (закончился 5 мая), которые во многом превзошли ожидания аналитиков. Кроме того, компания объявила о предстоящем дроблении акций по схеме «10 к 1», которое состоится 15 июля. На этом фоне акции Broadcom выросли почти на 10 % в ходе расширенных торгов.

Источник изображения: Broadcom За отчётный период выручка компании составила $12,49 млрд, тогда как аналитики ожидали $12,03 млрд. Скорректированная прибыль на акцию составила $10,96 против ожидаемых $10,84. Корпорация ожидает, что объём продаж в 2024 финансовом году составит около $51 млрд, что немного больше прогнозируемых аналитиками $50,42 млрд. За второй квартал компания получила чистую прибыль в размере $2,12 млрд ($4,42 на акцию). Для сравнения, чистая прибыль Broadcom за аналогичный период прошлого года составила $3,48 млрд ($8,15 на акцию). Broadcom является одним из чипмейкеров, сумевших извлечь выгоду из бума искусственного интеллекта, поскольку продукция компании подходит для работы с теми видами приложений, которые привлекли внимание технологической индустрии. В отчёте Broadcom сказано, что примерно $3,1 млрд от общего объёма квартальных продаж приходится на продукты для сферы ИИ. К примеру, компания сотрудничает с Google, которая разрабатывает собственные ИИ-процессоры. «Говоря об ИИ-ускорителях, вы, наверно, знаете, что наши клиенты, работающие с гипермасштабными системами, ускоряют свои инвестиции, чтобы повысить производительность этих кластеров. В связи с этим мы только что получили заказ на создание ИИ-ускорителей нового поколения для наших гипермасштабных клиентов», — сказал гендиректор Broadcom Хок Тан (Hock Tan) во время оглашения финансовых результатов. В отчёте также отмечается, что выручка VMware, которую Broadcom купила за $69 млрд в конце прошлого года, способствовала общему росту продаж. Общий доход Broadcom в годовом исчислении вырос на 43 %. Без VMware этот показатель составил бы лишь 12 %. VK нарастила аудиторию и доходы от рекламы — квартальная выручка подскочила почти на четверть

23.05.2024 [16:22],

Павел Котов

Компания VK представила финансовый отчёт по итогам I квартала 2024 года: выручка выросла на 24 % год к году и составила 33,8 млрд руб. Рост показателей обеспечила в первую очередь онлайн-реклама — годовой рост выручки по этому направлению составил 21 % до 19,8 млрд руб. Рост на 29 % показала выручка от онлайн-рекламы среднего и малого бизнеса; в сегментах «Образовательные технологии» и «Технологии для бизнеса» выручка увеличилась соответственно на 36 % и 55 %. Источник изображения: ilgmyzin / unsplash.com Компании удалось увеличить аудиторию площадок и показатели вовлечённости пользователей: средняя дневная аудитория (DAU) сервисов достигла 78 млн человек, а показатель Time Spent составил 4,5 млрд минут в день. Доход компании в сегменте «Социальные платформы и медиаконтент» в I квартале вырос на 21,9 % по сравнению с аналогичным периодом прошлого года и составил 22,1 млрд руб. Рост выручки VK был в значительной мере обусловлен ростом платформы «ВКонтакте»: показатель DAU увеличился на 9 % до 57,3 млн пользователей; а средняя месячная аудитория (MAU) выросла на те же 9 % и составила 89 млн человек. Выручка соцсети стала выше на 23 %. Увеличению рекламных доходов способствовали хорошие результаты сопутствующих сервисов. Среднесуточное число просмотров коротких видео в «VK Клипах» выросло на 77 % до 1,7 млрд; у «VK Видео» этот показатель увеличился на 21 % до 2,5 млрд; а «VK Музыка» нарастила базу подписчиков на 49 % за год. Показатель DAU у платформы «Дзен» составил 31,8 млн человек. На 36,3 % до 4,7 млрд руб. выросла выручка компании в сегменте «Образовательные технологии» — этому способствовали высокий спрос на курсы Skillbox Holding Limited и «Учи.ру», а также консолидация с последней и с «Тетрикой». В сегменте «Технологии для бизнеса» рост доходов составил 55,2 % до 1,8 млрд руб. Здесь наибольшим вкладом отметились облако VK Cloud и решения для связи VK WorkSpace. Рост на 11,5 % до 5,4 млрд руб. зафиксирован в сегменте «Экосистемные сервисы и прочие направления». Этот результат обусловили рост доходов на 28 % у служб «Почта Mail.ru» и «Облако Mail.ru», а также поглощение платформы Yclients. В этот сегмент также входят VK Play, RuStore и направление умных устройств. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться