|

Опрос

|

реклама

Быстрый переход

Отчёт AMD: годовые продажи EPYC и Instinct почти удвоились, а выручка Ryzen выросла на 52 %, но акции всё равно упали

05.02.2025 [05:07],

Алексей Разин

Инвесторы в ожидании публикации квартального и годовых отчётов AMD вполне предсказуемо ориентировались на успехи конкурирующей Nvidia в сегменте ускорителей вычислений для систем ИИ. Из-за этого умеренные прогнозы руководства AMD на этот год в данной сфере в сочетании с относительно скромной выручкой минувшего квартала вызвали разочарование и привели к снижению курса акций компании после закрытия торгов почти на 9 %.

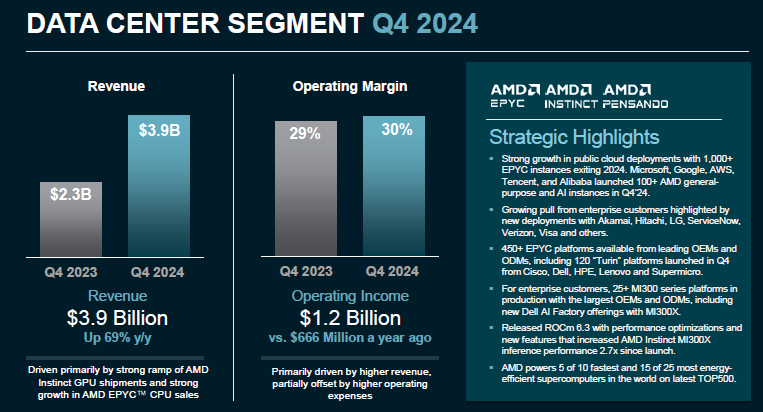

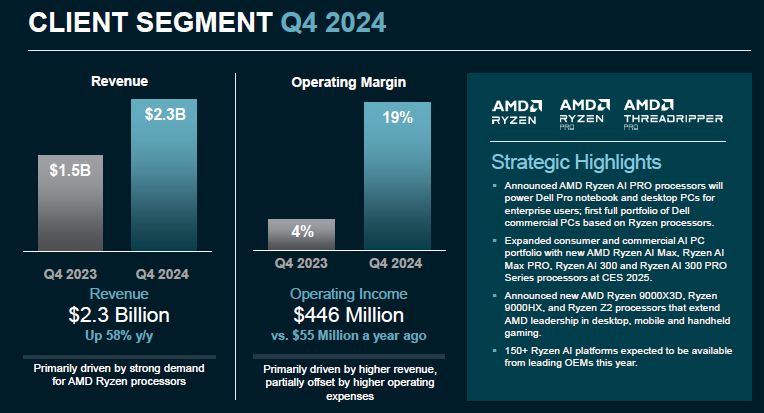

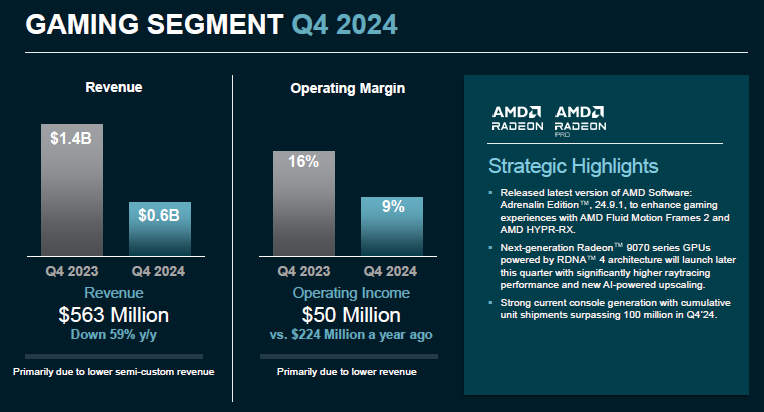

Источник изображений: AMD Серверный бизнес, по мнению руководства AMD, по итогам текущего года увеличит выручку на значительную двузначную величину в процентах, причём вторая половина года будет удачнее первой. Падение акций компании происходило даже с учётом превосходства результатов четвёртого квартала над ожиданиями аналитиков. Если последние рассчитывали на получение AMD выручки в размере $7,53 млрд, то она завершила квартал с выручкой в размере $7,66 млрд. Доход на одну акцию составил $1,09 против ожидаемых $1,08. Прогноз по выручке на первый квартал в изложении руководства AMD также оказался выше ожиданий рынка: $7,1 млрд против $7 млрд. При этом заданный компанией диапазон выручки на текущий квартал формально простирается от $6,8 до $7,4 млрд. Таким образом, рост выручки по итогам первого квартала должен составить около 30 %. Норма прибыли AMD в текущем квартале должна составить 54 %, компания Intel в нынешних условиях об этом, например, может только мечтать. Минувший квартал AMD завершила с рекордной выручкой в размере $7,7 млрд, которая увеличилась в годовом сравнении на 24 % и выросла последовательно на 12 %. Норма прибыли составила 51 %, увеличившись за год на четыре процентных пункта. При этом чистая прибыль сократилась на 28 % до $482 млн, во многом из-за роста операционных расходов на 17 % до $3 млрд. Операционная прибыль выросла на 155 % до $871 млн. Весь прошлый год AMD завершила ростом выручки на 14 % до рекордных $25,8 млрд. Норму прибыли удалось поднять на три процентных пункта до 49 %, операционная прибыль выросла в четыре с лишним раза до $1,9 млрд, чистая почти удвоилась до $1,64 млрд.  В сегменте центров обработки данных выручка AMD в прошлом квартале достигла рекордной величины в $3,9 млрд, показав рост на 69 %, но аналитики рассчитывали в среднем на $4,15 млрд, и это стало одной из причин снижения курса акций компании после публикации отчётности. Операционная прибыль выросла на 74 % до $1,2 млрд. По итогам года в целом сегмент показал рост выручки на 94 % до рекордных $12,6 млрд. В обоих случаях этому способствовал рост объёмов продаж как центральных процессоров EPYC, так и ускорителей вычислений Instinct. По словам руководства AMD, из вырученных в серверном сегменте по итогам прошлого года $12,6 млрд на долю ускорителей Instinct пришлось $5 млрд. Аналитики рассчитывают на удвоение этой суммы по итогам текущего года. Генеральный директор Лиза Су (Lisa Su) ограничилась заявлением, в котором лишь говорилось, что профильная выручка «в ближайшие годы начнёт измеряться десятками миллиардов долларов в год». Аналитики ожидают, что серверный сегмент в целом принесёт AMD по итогам 2025 года выручку в размере $18,4 млрд, что будет соответствовать росту почти в полтора раза. Глава компании заявила, что в текущем квартале серверная выручка AMD последовательно сократится на 7 %. При этом в клиентском сегменте и на направлении встраиваемых решений выручка сократится сильнее, чем на 7 %, хотя настольный сектор и должен выступить лучше, чем предполагают сезонные тенденции. Руководство компании ожидает, что выручка AMD в целом по итогам текущего года вырастет на существенную двузначную величину в процентах. В сегменте ускорителей вычислений первое полугодие будет на уровне прошлого, а с середины текущего года у AMD появятся новые продукты в этом сегменте, которые начнут генерировать выручку более активно. Подготовка к выпуску этих продуктов ведётся по графику, покупатели выражают заинтересованность в них. Кроме того, несколько клиентов сотрудничают с AMD в сфере разработки полузаказных чипов для сегмента ИИ.  В клиентском сегменте, описывающем продажу компонентов для ПК, по итогам четвёртого квартала AMD увеличила выручку на 58 % до рекордных $2,3 млрд. По итогам всего 2024 года выручка на данном направлении выросла на 52 % до рекордных $7,1 млрд. Как отмечается в пресс-релизе, хорошим спросом пользовались процессоры Ryzen как в настольном, так и в мобильном сегментах. Операционная прибыль компании в четвёртом квартале в сегменте ПК выросла на 711 % до $446 млн, то есть в восемь с лишним раз. Кстати, если 2023 год клиентское направление бизнеса AMD завершило с операционными убытками в размере $46 млн, то прошлый характеризовался ростом операционной прибыли примерно в 20 раз до $897 млн. Как отметила Лиза Су, уже четыре квартала подряд AMD увеличивает свою долю рынка в сегменте ПК. В настольном сегменте доля процессоров Ryzen в розничных сетях многих регионов планеты превышала 70 %. Рынок ПК, как ожидает Лиза Су, в текущем году вырастет не более чем на 5 %. За счёт укрепления своих рыночных позиций в этой сфере AMD будет наращивать профильную выручку быстрее, чем рынок в целом. Компоненты AMD для ПК пользуются высоким спросом, как отмечает глава компании.  Игровой сегмент бизнеса AMD оказался в числе депрессивных, поскольку в четвёртом квартале он сократил выручку на 59 % до $563 млн, а в целом по итогам года она снизилась на 58 % до $2,6 млрд. Всему виной стареющие игровые консоли Microsoft и Sony, для которых AMD поставляет ключевые компоненты. Операционная прибыль AMD в игровом сегменте в годовом сравнении опустилась на 78 % до $50 млн, но последовательно она увеличилась более чем в четыре раза. Сегмент встраиваемых решений тоже не порадовал своей отчётностью. Квартальная выручка на этом направлении сократилась на 13 % до $923 млн, годовая упала на треть до $3,6 млрд. Intel Foundry стала продавать больше пластин с чипами самой Intel, но растеряла внешних клиентов

02.02.2025 [09:06],

Алексей Разин

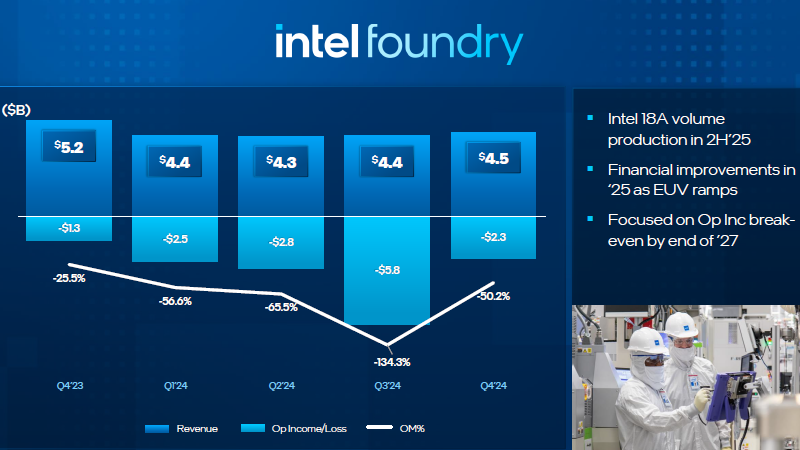

Корпорация Intel придала контрактному подразделению Intel Foundry относительную независимость в прошлом году, и это позволяет ей выделять финансовые результаты этой структурной единицы в своей годовой отчётности по форме 10-K. Как выясняется, внешние клиенты пока обеспечивают Intel Foundry не более 2,2 % всей выручки, но и она по итогам 2024 года упала на 60 %.

Источник изображений: Intel В годовом отчёте Intel по форме 10-K итогам деятельности Intel Foundry посвящён целый раздел. Из презентации к квартальному отчёту и сопутствующих комментариев финансового директора Дэвида Зинснера (David Zinsner) мы знаем, что в прошлом году Intel Foundry выручило $17,5 млрд, но операционные убытки при этом составили $13,4 млрд. Для сравнения, в 2023 году они не превышали $7 млрд при выручке около $19 млрд, а в 2022 году ограничивались $5,2 млрд при выручке $27,5 млрд. Попутно выясняется, что по итогам прошлого года выручка Intel Foundry сократилась на 7,4 %.  Из этих $17,5 млрд внешние заказы обеспечили Intel только $385 млн, причём данная сумма по сравнению с 2023 годом сократилась сразу на 60 %. Компания объясняет это снижением спроса на собственные услуги по традиционным видам упаковки чипов, а также падением спроса на некое оборудование. По всей видимости, речь идёт о фотомасках, которые Intel изготавливает для сторонних производителей чипов. Акционером подразделения IMS является тайваньская TSMC, она же закупает у Intel профильную продукцию. Видимо, в прошлом году сотрудничество компаний пошло не по оптимальному сценарию.  Зато «сама себе» Intel продавала больше кремниевых пластин с чипами, обрабатываемыми с использованием технологий Intel 3, Intel 4 и Intel 7. Правда, это всё равно привело к сокращению «внутренней» выручки Intel Foundry на 4,4 % до $17,2 млрд. Для сравнения, в 2022 году на собственных заказах Intel Foundry выручила более $27 млрд, а внешние обеспечили ей только $479 млн. Получается, что за три прошедших года для Intel с точки зрения сотрудничества с внешними клиентами самым удачным был 2023, поскольку он позволил выручить $953 млн. Но даже в этом случае речь шла преимущественно о заказах на упаковку чипов, а не обработку кремниевых пластин. Напомним, что к концу 2027 года Intel рассчитывает вывести Intel Foundry на операционную безубыточность. В сфере обработки кремниевых пластин она будет предлагать сторонним клиентам не только технологию Intel 18A, но и более перспективную Intel 14A. Прибыль Samsung от чипов и смартфонов обвалилась на 22–25 % в прошлом квартале, но скоро всё наладится

31.01.2025 [09:46],

Алексей Разин

На первый взгляд, динамика выручки Samsung Electronics в прошлом квартале была вполне воодушевляющей: рост на 12 % в годовом сравнении до $52,2 млрд сочетался с небольшим превышением прогноза. Операционная прибыль в годовом сравнении выросла вообще на 130 % до $4,5 млрд. Однако, в последовательном сравнении у Samsung ухудшилась и выручка (на 4 %), и операционная прибыль (на 30 %).

Источник изображения: Samsung Electronics Помимо слабого спроса, в такой динамике руководство Samsung винит возросшие расходы, часть из которых направлена на исследования и разработку перспективных видов памяти, включая стремительно эволюционирующую HBM. Формально, выручка Samsung в четвёртом квартале слегка превысила собственные прогнозы компании, а операционная прибыль оказалась на уровне ожиданий. Так или иначе, годовая выручка Samsung достигла $207 млрд и оказалась вторым по величине значением за всю историю существования компании после 2022 года. Операционная прибыль достигла $22,5 млрд. В текущем квартале Samsung ожидает умеренных финансовых показателей, отчасти из-за ограничений США на поставку передовых микросхем памяти на китайский рынок в составе ускорителей вычислений, но данный фактор в компании считают временным. По всей видимости, такая позиция обусловлена готовностью Samsung в марте этого года представить усовершенствованные микросхемы HBM3E, которые смогут удовлетворять техническим требованиям Nvidia для использования в новейших ускорителях для западных рынков. В текущем квартале Samsung намерена сосредоточиться на продвижении дорогих смартфонов, включая устройства с поддержкой ИИ — ранее в этом месяце были представлены Galaxy S25. Контрактное подразделение также не будет радовать руководство Samsung финансовыми показателями, как признают в компании. Операционная прибыль Samsung в сфере производства памяти и других полупроводниковых компонентов последовательно сократилась на 25 % до примерно $2 млрд. Данная динамика портит общую картину, поскольку реализация микросхем памяти принесла компании в прошлом квартале рекордные $20,7 млрд выручки. Бум систем искусственного интеллекта так или иначе помогает росту выручки крупнейшего производителя памяти, даже если Samsung и слабо представлена в самых активно развивающихся сегментах рынка. В любом случае, Samsung сокращает производство классических чипов памяти и старается выпускать больше HBM. Восстановление на рынке памяти в целом в текущем году начнётся со второго квартала, как считают в компании. В сегменте памяти Samsung намеревается сохранить капитальные затраты на уровне прошлого года, они составили $37 млрд. В сегменте смартфонов операционная прибыль Samsung в годовом сравнении упала на 22 % до $1,44 млрд, выручка также сократилась и ограничилась $17,7 млрд. Тем не менее, по итогам года в целом выручка Samsung на рынке смартфонов выросла, поскольку семейство Galaxy S24 обеспечило рост профильных показателей на двузначное количество процентов. Планшеты и носимые устройства по итогам года продемонстрировали рост как в денежном, так и в натуральном выражении. Intel завершила год с убытками в $18,8 млрд — продажи Core и Xeon упали, но руководство верит, что скоро всё наладится

31.01.2025 [04:44],

Алексей Разин

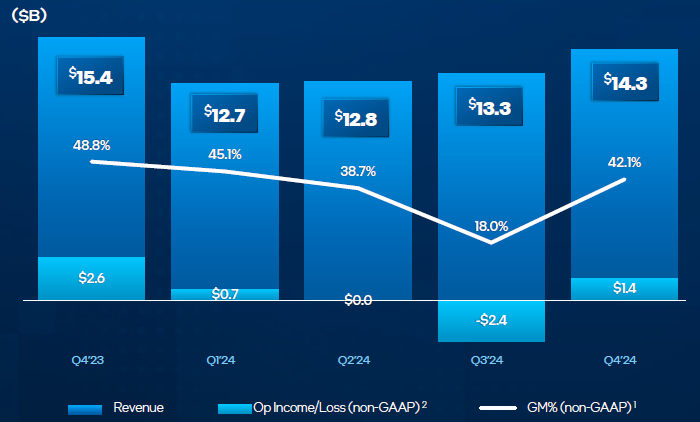

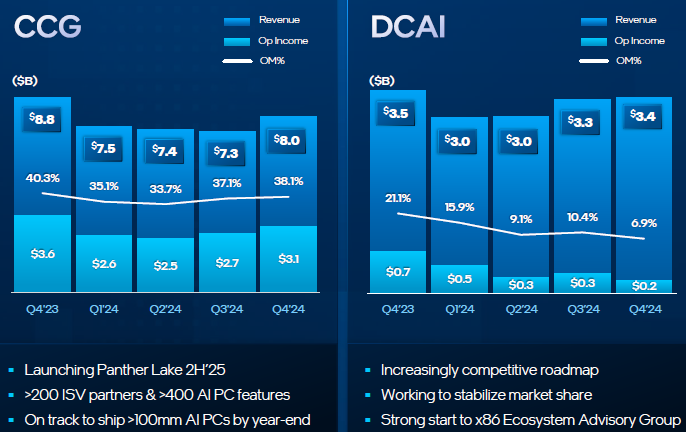

Лишившаяся в начале декабря генерального директора корпорация Intel явно нуждалась в хороших новостях по итогам квартального отчёта, и её акции после закрытия торгов выросли в цене на 3,6 %, поскольку квартальная выручка оказалась выше ожиданий, а слабый прогноз на текущий квартал не смог огорчить инвесторов.

Источник изображений: Intel Так или иначе, следует признать, что квартальная выручка Intel по итогам прошлого отчётного периода в годовом сравнении сократилась на 7 % до $14,26 млрд, но оказалась выше ожиданий, которые были зафиксированы на уровне $13,81 млрд. Чистые убытки Intel по итогам квартала достигли $126 млн, тогда как годом ранее компания получила чистую прибыль в размере $2,67 млрд. Финансовый директор Intel Дэвид Зинснер (David Zinsner), который совмещает свою должность с обязанностями генерального директора, пояснил на квартальном мероприятии, что поиски нового главы корпорации продолжаются, но пока рано делиться достигнутыми результатами в этой сфере.  Как выяснилось, Intel решила отказаться от выпуска на коммерческий рынок чипов Falcon Shores для ускорителей вычислений, они будут применяться только для нужд тестирования. В прошлом году руководство компании заявляло, что откажется от выпуска Rialto Bridge в пользу Falcon Shores, но теперь понятно, что до массового потребителя не доберутся и эти чипы. Впрочем, от планов по освоению рынка ИИ-ускорителей Intel совсем не отказывается, и планирует предложить клиентам чипы Jaguar Shores. При этом упор будет делаться на готовые решения, а не чипы сами по себе. В целом, ассортимент предложений Intel должен стать проще, она не будет пытаться охватить необъятное, но в уже существующих сегментах рынка готова отчаянно бороться за укрепление своих позиций, как поясняет руководство корпорации. По прогнозам руководства Intel, в текущем квартале компания выйдет на безубыточность, получив выручку в размере от $11,7 до $12,7 млрд. Аналитики в среднем рассчитывали на $12,87 млрд, поэтому прогноз самой компании для них оказался разочарованием. Помимо сезонных факторов, сложной экономической ситуации, на выручку Intel в текущем квартале будут влиять конкуренты и вероятное введение новыми властями США повышенных таможенных пошлин.  В клиентском сегменте Intel выручила $8,02 млрд по итогам прошлого квартала, что на 9 % меньше прошлогоднего результата, но выше тех $7,84 млрд, на которые рассчитывали аналитики. Как пояснил Зинснер, частично выручка четвёртого квартала определялась стремлением клиентов компании закупиться компонентами впрок в ожидании повышения таможенных пошлин, но дать этому фактору количественную оценку затруднительно. Операционная прибыль в этом сегменте по итогам прошлого квартала составила $3,1 млрд, а норма операционной прибыли достигла максимального за четыре предыдущих квартала значения 38,1 %. В серверном сегменте, к которому относятся и решения для систем искусственного интеллекта, Intel в прошлом квартале удалось ограничиться снижением выручки на 3 % до $3,39 млрд и попасть в прогноз аналитиков. Операционная прибыль опустилась до $200 млн, а её норма вместо 21,1 % годичной давности составила 6,9 %. В сегменте сетевых решений выручка выросла на 10 % до $1,62 млрд и превысила ожидания рынка. Как несколько размыто выразился Зинснер на отчётном мероприятии, к следующему квартальному отчёту руководство Intel сможет поведать аудитории больше подробностей о планах относительно бизнеса дочерней компании Altera. Принято считать, что сейчас Intel ищет покупателей на часть активов этого разработчика программируемых матриц, которого в 2015 году купила за $14,5 млрд.  К массовому производству чипов по технологии Intel 18A компания приступит во втором полугодии, тогда же будут представлены и процессоры семейства Panther Lake. Контрактный бизнес по итогам года в целом принёс Intel убытки в размере $13,4 млрд, что заметно больше $7 млрд 2023 года. Выручка Intel Foundry сократилась по итогам четвёртого квартала на 13 % до $4,5 млрд, по итогам года она упала на 7 % до $17,5 млрд. Операционные потери Intel Foundry в четвёртом квартале ограничились $2,3 млрд, что более чем в два раза меньше итогов третьего квартала, который стал для этого бизнеса Intel самым убыточным в 2024 году. На операционном уровне Intel Foundry должна выйти на безубыточность к концу 2027 года, как отмечается в презентации компании. Действующее руководство Intel считает необходимым превратить контрактное подразделение в конкурентный и прибыльный бизнес. Не похоже, что это будет достигаться структурным отделением Intel Foundry. Процессоры Nova Lake, которые станут преемниками выпускаемым по технологии Intel 18A чипам Panther Lake, продолжат использовать кристаллы, выпускаемые сторонними исполнителями, хотя и не обойдутся без собственных. По итогам прошлого года в целом Intel сократила выручку на 2 % до $53,1 млрд и получила чистые убытки в размере $18,8 млрд. Сокращения штата проводились в соответствии с объявленными ранее планами, поскольку численность персонала Intel к концу прошлого квартала оказалась на 15 000 человек меньше, чем в конце третьего. SoftBank намеревается вложить в OpenAI около $25 млрд

30.01.2025 [10:06],

Алексей Разин

Участие в проекте Stargate, который призван за четыре года привлечь $500 млрд к созданию передовой ИИ-инфраструктуры на территории США, для японской корпорации SoftBank является не единственной целью на ближайшее время. По данным Financial Times, руководство SoftBank ведёт переговоры с OpenAI об инвестициях в капитал последней до $25 млрд.

Источник изображения: Nvidia До сих пор крупнейшим инвестором OpenAI считалась корпорация Microsoft, которая вложила в создавший ChatGPT стартап около $13 млрд. Как отмечает Bloomberg со ссылкой на знакомые с ходом переговоров источники, SoftBank рассматривает возможность вложения в капитал OpenAI от $15 до $25 млрд. Эти средства не относятся к тем $19 млрд, которые будут выделены SoftBank на реализацию проекта Stargate, управляющим партнёром которого является OpenAI. Представители упоминаемых компаний эту информацию никак комментировать для Bloomberg не стали, успех переговоров также не гарантируется. Японская корпорация SoftBank, чей глава Масаёси Сон (Masayoshi Son) управляет фондом Vision Fund, давно интересовался возможностью инвестиций в OpenAI, он даже встречался в возглавляющим стартап Сэмом Альтманом (Sam Altman) в 2019 году и предлагал $1 млрд, но сделка тогда не состоялась. Через Vision Fund Сону позже удалось вложить в OpenAI около $500 млн, а в прошлом месяце этот фонд предложил выкупить акции OpenAI на общую сумму $1,5 млрд у сотрудников стартапа. По состоянию на конец сентября SoftBank располагал примерно $25 млрд свободных средств, а также акциями множества компаний, включая британский холдинг Arm, который даже после IPO примерно на 90 % принадлежит японской корпорации. Масаёси Сон в целом намерен за время правления Трампа направить на развитие американской инфраструктуры и экономики $100 млрд. Чистая прибыль Tesla рухнула на 70 % — компания пообещала более доступные электромобили

30.01.2025 [05:08],

Алексей Разин

Ещё в начале месяца стало известно, что Tesla в прошлом году впервые сократила объёмы поставок электромобилей, пусть и всего на 1 %. Квартальный отчёт, опубликованный на этой неделе, позволил выяснить, что чистая прибыль компании просела на 70 %, хотя выручка сама по себе и выросла на 1,9 % в годовом сравнении.

Источник изображения: Tesla Если быть точнее, квартальная выручка Tesla увеличилась до $25,7 млрд, а чистая прибыль компании сократилась до $2,3 млрд. Аналитики рассчитывали, что выручка Tesla достигнет $27,26 млрд, но этим ожиданиям не суждено было сбыться. По итогам всего 2024 года выручка Tesla от реализации электромобилей сократилась на 6 % до $77,1 млрд. Общая выручка по итогам года составила $97,7 млрд, величина чистой прибыли достигла $7,1 млрд. Операционная прибыль по итогам 2024 года упала на 20 %. Так или иначе, компания осталась прибыльной и нарастила запас свободных средств до $36,6 млрд. Четверть чистой прибыли компании в четвёртом квартале составляли регуляторные кредиты на сумму $692 млн. По итогам всего года выручка от их реализации достигла $2,8 млрд, но при Трампе возможность их продавать будет сильно ограничена. По словам представителей Tesla, себестоимость реализуемого электромобиля компании удалось в среднем опустить ниже $35 000, что является минимальным значением за всю историю производителя. Это улучшение было достигнуто благоприятной конъюнктурой цен на сырьё. До конца текущего года Tesla намеревается представить более доступные модели электромобилей. Их производство должно стартовать в этом полугодии на существующих предприятиях, но с использованием элементов перспективной платформы. Наращивание вычислительных мощностей используется компанией Tesla для совершенствования фирменного автопилота, в прошлом году этот прогресс измерялся увеличением на 400 %. До конца года компания рассчитывает открыть клиентам доступ к полному автопилоту FSD, а также запустить сервис роботизированных такси в отдельных районах США. Жителям Китая и Европы опция FSD также будет предложена. Любопытно, что Tesla всё ещё рассчитывает на рост популярности электрических пикапов Cybertruck. Руководство связывает такие надежды с попаданием модели в программу субсидирования в США, которая опустит конечную стоимость для клиентов на $7500, но важно учитывать, что Дональд Трамп (Donald Trump) данную программу готовится свернуть. По итогам текущего года Tesla рассчитывает вернуться к росту в объёмах продаж электромобилей, благодаря появлению более доступных моделей и долгожданному запуску «полного автопилота FSD». Илон Маск (Elon Musk) заявил, что во втором квартале FSD в её полноценном виде станет доступна в Калифорнии и Техасе уже в следующем квартале. Пользователи стали тратить в 37 раз больше на мобильные приложения с ИИ за два года

29.01.2025 [15:18],

Владимир Мироненко

За последние два года ежемесячный доход разработчиков мобильных приложений с искусственным интеллектом (ИИ) вырос в 37 раз. В частности, в 2024 году пользователи потратили на них $1,4 млрд, сообщил «Коммерсантъ» со ссылкой на доклад аналитической компании Appfigures. Согласно прогнозу аналитиков, в 2025 году расходы пользователей на такие приложения превысят $2 млрд.

Источник изображения: Growtika/unsplash.com С большим отрывом по количеству скачиваний среди ИИ-приложений лидирует ИИ-чат-бот ChatGPT компании OpenAI. Он был представлен в ноябре 2022 года и стал доступен для пользователей в магазинах мобильных приложений в мае 2023 года. С тех пор пользователи смартфонов потратили на него $529 млн, а месячная выручка его разработчика выросла с момента запуска в 75 раз. С июля минувшего года ежемесячный доход от ChatGPT превышает совокупный доход от всех других популярных приложений-помощников в App Store и Play Store. Наибольшей популярностью среди приложений с ИИ пользуются чат-боты. По итогам последних двух лет умные помощники занимают в рейтинге скачиваний восемь из десяти первых мест. Большинство пользователей приложений с ИИ — молодые люди, которые относятся к возрастной категории от 18 до 24 лет. При этом львиная доля трат на такие приложения приходится на пользователей из США — 64 % всех трат в мире. ASML успокоила инвесторов превосходным квартальным отчётом — акции вернулись к росту после обвала из-за DeepSeek

29.01.2025 [11:42],

Алексей Разин

По сравнению с другими отчётными периодами, четвёртый квартал вынуждает публичные компании чуть дольше готовить финансовую статистику, но ASML уложилась до конца января, заявив, что объём заказов на её оборудование для производства чипов в денежном выражении вырос до €7,09 млрд, в два с небольшим раза превысив ожидания аналитиков.

Источник изображения: ASML Генеральный директор нидерландской компании Кристоф Фуке (Christophe Fouquet), комментируя итоги прошлого фискального квартала, пояснил, что «ИИ является очевидным драйвером» финансовых результатов этого поставщика литографических сканеров. Такое оборудование необходимо для выпуска любых полупроводниковых компонентов, а в случае с вычислительными решениями для инфраструктуры ИИ востребованы как раз наиболее дорогие литографические системы этой марки. «Мы искренне верим, что ИИ откроет перед полупроводниковой отраслью ещё большие возможности», — пояснил глава ASML. Акции ASML успели вырасти на хороших новостях на 12 %, максимально для одной торговой сессии с 2020 года, но ранее на этой неделе капитализация компании сократилась более чем на €19 млрд из-за опасений инвесторов по поводу возможного сокращения расходов производителей чипов на оборудование для их выпуска. Всё из-за успехов китайского стартапа DeepSeek, который показал возможность создавать эффективные языковые модели при умеренных материальных затратах и ограниченных вычислительных ресурсах. В понедельник акции ASML подешевели на 7 %. Из указанных 7 млрд евро, сформировавших заказы на оборудование ASML в прошлом квартале, на передовые EUV-сканеры пришлось около €3 млрд. При этом санкции против Китая начали неизбежно сказываться на бизнесе ASML в регионе, и если на протяжении основной части прошлого года и части позапрошлого страна была главным источником выручки для компании, то в четвёртом квартале она уступила США и оказалась на втором месте. Важно учитывать, что развитие американской полупроводниковой отрасли тоже способствовало смещению приоритетов в поставках ASML. В прошлом квартале китайская выручка компании достигла €1,92 млрд или 27 % от совокупной. По итогам текущего года доля Китая в выручке ASML должна опуститься до 20 %, как уже отмечалось ранее. Впрочем, в компании этот процесс называют возвращением к нормальным соотношениям, соответствующим историческим тенденциям. Выручка ASML по итогам текущего года должна уложиться в диапазон до 30 до 35 млрд евро, как считает руководство. По итогам минувшего квартала выручка поставщика достигла €9,26 млрд евро и превысила ожидания рынка, чистая прибыль составила €2,69 млрд и тоже оказалась выше прогноза. В прошлом квартале ASML получила выручку от поставки ещё двух передовых литографических сканеров класса High-NA EUV, каждый из которых стоит более €350 млн. Кто является их получателями, из-за затяжной логистики и специфики бухгалтерского учёта судить сложно, но Intel и TSMC такие системы уже получать начали. Они позволят им выпускать чипы с литографическими нормами менее 2 нм. Акции Nvidia подскочили на 9 % после недавнего обрушения и потянули за собой остальной рынок

29.01.2025 [08:01],

Алексей Разин

Успехи китайского стартапа DeepSeek в создании эффективной языковой модели с умеренными затратами на этой неделе были отмечены даже прямыми конкурентами как в сфере бизнеса, так и геополитической. Реакция западного фондового рынка, который первоначально обвалился, на второй день сменилась ростом. Акции Nvidia, например, во вторник успели подорожать почти на 9 %.

Источник изображения: Nvidia Конечно, в случае с Nvidia акциям компании не удалось отыграть всё падение понедельника, которое измерялось 17 %, но смена вектора движения определённо воодушевила инвесторов. В понедельник капитализация Nvidia упала на рекордные $595 млрд. Очевидно, это позволило кому-то приобрести акции компании по более низкой цене, и теперь возобновление роста позволяет рассчитывать на получение прибыли в будущем. Тем более, что по сравнению с началом недели акции Nvidia до сих пор более чем на 9 % дешевле. По сравнению с историческим максимумом, достигнутым в январе, акции Nvidia дешевле на 23 %. Объём торгов этими ценными бумагами в понедельник достиг $562,2 млрд. Количество заявок на покупку оказалось в два раза выше, чем на продажу. Представители Barclays заявили, что доказательства возможности создания эффективных языковых моделей с меньшими затратами в действительности являются благоприятным фактором для эмитентов типа Nvidia, ведь распространение систем искусственного интеллекта за счёт этого только ускорится, а это значит, что продукция компании будет пользоваться стабильным спросом. Как дополняет Reuters, фондовые индексы в целом вернулись к росту во вторник, переварив новости об успехах DeepSeek, но компенсировать недавнее падение они пока не смогли. Акции Oracle выросли в цене на 3,6 % после падения на 13,8 %, в случае с Marvell Technology отскок достиг 3,5 % после падения на 19 %. Ценные бумаги Broadcom подросли в цене на 2,6 % после снижения на 17,4 %. А вот акции ASML в Европе продолжили падение, хотя и ограничились 1 % снижения во вторник после 6 % по итогам понедельника. Банкротящаяся Northvolt заявила, что для выживания ей в ближайшие два года потребуется $1,29 млрд

29.01.2025 [04:49],

Алексей Разин

В ноябре шведская компания Northvolt подала заявление о банкротстве, и знакомые с событиями источники сообщили Reuters, что в этом месяце она попросила своих акционеров предоставить ей $1,29 млрд в ближайшие два года для спасения бизнеса по выпуску тяговых батарей.

Источник изображения: Northvolt В позапрошлом месяце Northvolt подала заявление о банкротстве как раз после провала переговоров с потенциальными инвесторами. Бывший генеральный директор Петер Карлссон (Peter Carlsson) заявлял в ноябре, что в долгосрочной перспективе для выживания компании понадобится сумма от $1 млрд до $1,2 млрд. Имеющихся у компании средств хватит для покрытия текущих расходов только до середины или конца февраля этого года. В ответ на запрос Reuters представители Northvolt сообщили, что многие потенциальные источники выразили свой интерес к финансированию её деятельности. Среди них есть как стратегические, так и финансовые инвесторы, компания сейчас проводит консультации с экспертами. Среди акционеров Northvolt имеются Goldman Sachs, BMW, Scania и Volkswagen. Кто из них присутствовал на собрании, на котором компания объявила о своих потребностях в финансировании, не уточняется. В идеале в роли спасителей Northvolt могли бы выступить производители тяговых батарей из Китая, Южной Кореи или Японии, поскольку они заинтересованы в развитии профильного бизнеса в Европе. Кто-то из конкурентов мог бы стать акционером Northvolt, если предложит деньги, необходимые для её спасения. Ещё одним источником небольших средств для поддержания операционной деятельности могло бы стать избавление от некоторых непрофильных активов, как дали понять представители компании. В частности, $6,79 млн удастся выручить на продаже доли Northvolt в капитале Hydrovolt — компании по переработке отслуживших своё батарей. Илон Маск признался, что его социальная сеть X едва сводит концы с концами

25.01.2025 [04:39],

Алексей Разин

В октябре 2022 года, покупая социальную сеть Twitter, позже переименованную им в X, американский миллиардер Илон Маск (Elon Musk) привлёк около $13 млрд из необходимых ему $44 млрд на долговом рынке. Только сейчас кредиторы Маска решили переуступить этот долг, и то частично. Сам Маск признался сотрудникам X, что она едва покрывает собственные убытки.

Источник изображения: Unsplash, Alexander Shatov Как отмечает The Verge со ссылкой на опубликованные The Wall Street Journal выдержки из обращения Илона Маска к сотрудникам X в этом месяце, «рост пользовательской базы социальной сети стагнирует, выручка не впечатляет, и мы едва избегаем убыточности». По информации источников, кредиторы Маска планировали перепродать долговые обязательства вскоре после оформления сделки по покупке Twitter в конце 2022 года, но тогда бы им удалось выручить не более 78 центов с каждого доллара. Победа Дональда Трампа (Donald Trump) на президентских выборах в США в ноябре прошлого года и близость к нему Илона Маска, по словам источников, повысила шансы выручить за долговые обязательства миллиардера больше денег, поскольку инвесторы поверили в потенциальный прогресс принадлежащих ему компаний на фоне взлёта политической карьеры. Теперь банки рассчитывают получить по 90–95 с каждого доллара долговых обязательств, но планируют реализовать только $3 млрд на рынке. Сделка может состояться на следующей неделе, Morgan Stanley в ней собирается принимать участие. Первоначально Маск рассчитывал вывести X на безубыточность за несколько месяцев вскоре после сделки по покупке этой социальной сети, но она до сих пор требует ежегодно более $1 млрд только в качестве выплаты процентов по кредитам. К концу 2024 года Маск обещал превратить X в суперплатформу, которая должна была обрасти мощными финансовыми инструментами, но пока он чаще использует её для своих экспериментов в области искусственного интеллекта. У компании сохраняются проблемы с привлечением рекламодателей, а ещё Маск столкнулся с судебными претензиями со стороны регуляторов, касающимися периода, предшествовавшего сделке по покупке Twitter. Аудитория Netflix взлетела до 302 млн благодаря «Игре в кальмара» — сервис поднял цены на подписку

22.01.2025 [11:00],

Алексей Разин

Популярная стриминговая платформа Netflix по итогам прошлого квартала смогла привлечь рекордные 18,9 млн новых подписчиков, что обеспечило рост её общей аудитории до 302 млн человек. В дальнейшем компания собирается сосредоточиться на улучшении финансовых показателей деятельности, поэтому изменения в количестве пользователей официально раскрываться не будут.

Источник изображения: Unsplash, Venti Views Одним из шагов по улучшению финансовых показателей станет повышение цен на услуги Netflix в США, Канаде, Португалии и Аргентине. Желающие просматривать Netflix с рекламой американские пользователи будут ежемесячно платить $7,99 вместо $6,99, а премиальная подписка подорожает на 9 % до $24,99. На фоне таких новостей акции Netflix выросли в цене на 13 %, увеличив капитализацию компании за предел $50 млрд. В течение прошлого года акции Netflix подорожали более чем на 77 %, опередив присущий индексу S&P 500 рост в 24 %. Успеху Netflix во многом способствовала популярность второго сезона «Игры в кальмара», который вполне может стать самым просматриваемым оригинальным сериалом сервиса. Трансляции со спортивных и культурных мероприятий также привлекают рекордное количество пользователей Netflix. Так, боксёрский поединок между Джейком Полом (Jake Paul) и Майком Тайсоном (Mike Tyson) в ноябре привлёк 65 млн клиентов. Пара решающих матчей лиги NFL привлекла по 30 млн зрителей, обновив рекорд популярности среди подобных мероприятий организации. Права на трансляцию матчей Женского кубка мира по футболу FIFA в 2027 и 2031 году также приобретены компанией. Подобные крупные мероприятия востребованы и рекламодателями, поскольку позволяют охватить максимальную аудиторию. В прошлом году Netflix удалось удвоить рекламную выручку, и она собирается повторить это в текущем году. В четвёртом квартале рекламная выручка компании превзошла ожидания руководства. Тарифные планы с необходимостью просмотра рекламы составляют 55 % новых подписок в странах, где доступны услуги Netflix. По итогам прошлого года операционная прибыль Netflix впервые превысила $10 млрд, удельный доход на одну акцию в размере $4,27 оказался выше ожиданий рынка. Выручка по итогам прошлого квартала выросла на 16 % до $10,2 млрд. В текущем году компания рассчитывает выручить от $43,5 до $44,5 млрд, прогноз был увеличен на $500 млн по сравнению с предыдущим. Наконец, совет директоров Netflix одобрил выделение ещё $15 млрд на выкуп акций в дополнение к прежним $2,1 млрд. Эта новость также взбодрила инвесторов. Трамп обвалил рынок криптовалют, забыв о них на инаугурации и в первых указах

21.01.2025 [14:10],

Владимир Мироненко

Большинство криптовалют, включая биткоин и недавно выпущенный мемкоин $TRUMP (Official Trump), упало в цене во вторник после инаугурации Трампа и подписания им первых указов, среди которых не оказалось документа, касающегося криптовалютного рынка, пишет Reuters.

Источник изображения: Kanchanara/unsplash.com В понедельник, незадолго до того, как Трамп был приведён к присяге в качестве 47-го президента США, биткоин достиг исторического максимума в $109 071, но позже упал до $101 705. По данным CoinGecko, мемкоин Трампа, запущенный в пятницу вечером, опустился до $34,4, что вдвое меньше пиковой цены в $74,59 в понедельник, когда оценка его рыночной капитализации превысила $14 млрд. При запуске $TRUMP стоил меньше $1. Мэтью Дибб (Matthew Dibb), главный инвестиционный директор компании по управлению криптоактивами Astronaut Capital, отметил, что криптоиндустрия ожидала, что президент уже в первый день правления положит начало кардинальным изменениям в политике США в отношении этого класса волатильных активов. «Рынок возлагает большие надежды на стратегический резерв биткоинов и смягчение регулирования цифровых активов, но, скорее всего, эти события будут подпитываться по капельке в течение ряда месяцев, а не дней. Биткоин уже отступил... Мы ожидаем дальнейшей волатильности и, вероятно, распродажи», — сказал Дибб. Спотовые ETF также падают в цене. Биткоин-ETF ChinaAMC потерял почти 6 % стоимости. Вместе с тем есть обнадёживающие для криптоиндустрии изменения. Трамп назначил республиканца Марка Уйеду (Mark Uyeda), члена Комиссии по ценным бумагам и биржам США (SEC), исполняющим обязанности председателя SEC. Его в дальнейшем должен сменить на постоянной основе бывший комиссар комиссии Пол Аткинс (Paul Atkins). Ожидается, что Аткинс положит конец репрессиям в отношении криптовалютного рынка, осуществлявшимся уже бывшим председателем SEC Гэри Генслером (Gary Gensler), а Уйеда раскритиковал SEC за то, что она не предоставила рекомендации по поводу регистрации криптовалютных компаний. AMD не сможет навязать конкуренцию Nvidia и заработать на ИИ в этом году так много, как ожидалось

17.01.2025 [12:56],

Алексей Разин

Основным бенефициаром бума систем искусственного интеллекта принято считать Nvidia, поскольку именно эта компания поставляет на рынок основную часть ускорителей вычислений для соответствующей инфраструктуры. Аналитики Wolfe Research при этом считают, что конкурирующей AMD не удастся в текущем году заработать на ИИ столько, сколько ожидалось ранее.

Источник изображения: AMD Эксперты более не рекомендуют своим клиентам покупать акции AMD и отказываются от прогноза по курсу на уровне $210 за штуку. По их мнению, компания не сможет выручить на реализации GPU для центров обработки данных столько средств, сколько ожидалось ранее. В первом квартале текущего года, по мнению источника, AMD выручит только $6,6 млрд вместо ранее заложенных в прогноз $7,04 млрд, а удельный доход на одну акцию составит $0,8 вместо $0,93. В принципе, прочие представители Уолл-стрит рассчитывают на получение компанией AMD такой же выручки, но их прогноз по удельному доходу на одну акцию несколько выше ($0,95). В целом в текущем году AMD сможет выручить только $29,9 млрд, по мнению представителей Wolfe Research, тогда как консенсус упоминает сумму $32,3 млрд, а ранние прогнозы самих аналитиков указанной компании называли $33,6 млрд в качестве ориентира для выручки. Удельный доход на акцию AMD, по их мнению, по итогам текущего года не поднимется выше $4,19, тогда как консенсус упоминает сумму $5,02 на акцию. Ситуация для AMD усложняется тем, что после сильного четвёртого квартала на рынке ПК будет наблюдаться слабость спроса, а игровой сегмент также не предложит прогресса. Зато во второй половине текущего года, как убеждены аналитики Wolfe Research, на помощь AMD придёт ускоритель Instinct MI350. Он обеспечит серьёзный прирост быстродействия по сравнению с Instinct MI325 и поднимет спрос на профильную продукцию AMD. Готовность Dell приступить к использованию процессоров AMD для ПК в корпоративном секторе, безусловно, позволит последней укрепить рыночные позиции в клиентском сегменте. Аналитики Goldman Sachs в этом месяце уже понизили рейтинг акций AMD, сославшись на скромные темпы роста выручки в сегменте ЦОД и высокую конкуренцию на данном направлении. Руководство TSMC уверено, что отрасль ИИ останется дойной коровой как минимум до 2028 года

17.01.2025 [07:00],

Алексей Разин

На первой в этом году квартальной отчётной конференции глава TSMC Си-Си Вэй (C.C. Wei) выразил уверенность в способности компании по итогам текущего года увеличить выручку примерно на 25 %. Более того, он считает, что в период до 2028 года отрасль ИИ продолжит расти в денежном выражении опережающими темпами, по 40 % в год, если говорить о профильной выручке самой TSMC.  Другими словами, как поясняет TechNews, генеральный директор компании ожидает, что в период с 2024 по 2028 годы среднегодовые темпы роста выручки TSMC от реализации компонентов для ускорителей ИИ достигнут 40 %. Выручка компании в целом на том же интервале будет ежегодно расти на 20 % в среднем. К слову, в текущем году вся полупроводниковая отрасль в денежном выражении, по мнению руководства TSMC, вырастет на 10 %. Собственная выручка компании при этом увеличится на 25 %, опередив тем самым средние показатели для отрасли. В прошлом году TSMC ещё сильнее оторвалась от остального рынка услуг по контрактному производству чипов, поскольку он увеличил выручку на 6 %, а у этой компании она выросла на 30 %. Непосредственно в сегменте ИИ в прошлом году TSMC получила около 15 % всей выручки, а в абсолютном выражении профильная выручка выросла за год в три раза. В текущем году она удвоится, как ожидают в TSMC. |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться