Опрос

|

реклама

Быстрый переход

Samsung приняла решение об инвестициях в графические процессоры ради ИИ

19.06.2024 [08:55],

Анжелла Марина

Компания Samsung приняла решение о глобальных инвестициях в графические процессоры (GPU). Этот шаг был одобрен на заседании управляющего комитета в составе совета директоров и стал знаменателен тем, что отличался от традиционной тематики обсуждений, таких как полупроводники памяти и контрактные услуги по производству чипов, которые обычно доминируют в повестке дня.

Источник изображения: Businesskorea.co.kr Как сообщает издание Business Korea, комитет, в который входят высокопоставленные руководители, включая Хан Чон Хи (Han Jong-hee), главу подразделения Device eXperience (DX), а также президентов отделов Mobile Experience (MX), ратифицировал «Инвестиционное предложение по графическим процессорам». Это было третье заседание комитета в этом году и первое решение об инвестициях в графические процессоры с момента публичного упоминания этого вопроса в 2012 году. Это вызвало слухи о том, что Samsung намерена усилить позиции в бизнесе, связанном с графическими процессорами (GPU). GPU, широко используемые в вычислениях искусственного интеллекта, являются ключевым элементом высокопроизводительной памяти (HBM), производимой такими компаниями, как Samsung и SK hynix. Подразделение System LSI Samsung также сотрудничает с AMD по разработке графических процессоров для смартфонов, что открывает перспективы для контрактного подразделения, занимающегося производством полупроводников в этой области. Некоторые аналитики считают, что эти инвестиции отражают стратегию Samsung, направленную на использование графических процессоров для улучшения собственных техпроцессов производства полупроводников, а не для создания и выпуска собственных GPU. При этом Samsung планирует продолжить сотрудничество с Nvidia для создания «цифровых двойников» на базе искусственного интеллекта для автоматизированных заводов по производству полупроводниковых компонентов к 2030 году. Кстати, эти планы были упомянуты на конференции GTC 2024 в марте этого года. Кроме того, Samsung завершила строительство Центра высокопроизводительных вычислений в южнокорейском городе Хвасон. Строительство началось в ноябре 2021 года и было завершено в этом апреле. Центр оснащён мощными серверами и сетевым оборудованием, необходимым для проектирования полупроводниковых компонентов, что ещё раз намекает на растущую важность искусственного интеллекта в стратегии компании и свидетельствует о стремлении усилить свои позиции в этой области, а также в целом оставаться на передовых позициях в индустрии полупроводников. Asetek растеряла клиентов на СЖО и предупреждает о грядущем падении выручки

16.06.2024 [18:25],

Владимир Фетисов

Датская компания Asetek, занимающаяся разработкой и производством решений для жидкостного охлаждения компьютерных систем, ожидает резкого падения выручки во второй половине 2024 года. Это обусловлено тем, что некоторые крупные клиенты компании отказались от закупок продукции Asetek.

Источник изображения: Asetek «Asetek A/S получила обновлённые прогнозы по закупкам от ряда крупнейших OEM-заказчиков компании. Исходя из этих новых прогнозов, ожидаемое ранее увеличение спроса на элементы для систем жидкостного охлаждения во второй половине 2024 года может не осуществиться. Это приведёт к значительному снижению выручки и прибыльности группы в 2024 году по сравнению с прогнозом по прибыльности и выручке, который был опубликован 8 марта 2024 года», — говорится в заявлении Asetek. По данным источника, представители некоторых популярных производителей систем жидкостного охлаждения в рамках прошедшей недавно выставки Computex 2024 рассказали, что они не используют производственные мощности Asetek для выпуска новейшей продукции и не выпускают продукцию по патентам компании. Из-за этого в ближайшие несколько месяцев Asetek получит меньше дохода как от лицензионных сборов, так и за выполнение производственных заказов. Asetek является одним из крупнейших производителей систем жидкостного охлаждения, поэтому в числе её клиентов десятки крупных компаний, включая OEM-производителей ПК, поставщиков СЖО и др. По понятным причинам Asetek не раскрыла имена клиентов, которые отменили свои производственные заказы, а также не уточнила, о какой именно продукции шла речь. «Управленческий состав и совет директоров Asetek рассмотрят долгосрочные и краткосрочные последствия ослабления и неопределённой ситуации на рынке. Сегодняшняя оценка такова, что отрицательная тенденция в плане снижения доходов может сохраниться и в 2025 году. На основе этого будет выработан план, содержащий инициативы по решению краткосрочных и долгосрочных проблем», — сказано в заявлении компании. Глобальный рынок смартфонов столкнулся с перенасыщением

14.06.2024 [16:15],

Анжелла Марина

Из-за агрессивных бизнес-стратегий производителей смартфонов этот рынок столкнулся с перепроизводством. Несмотря на рост поставок смартфонов в первом квартале, аналитики прогнозируют падение на 5-10 % во втором квартале.

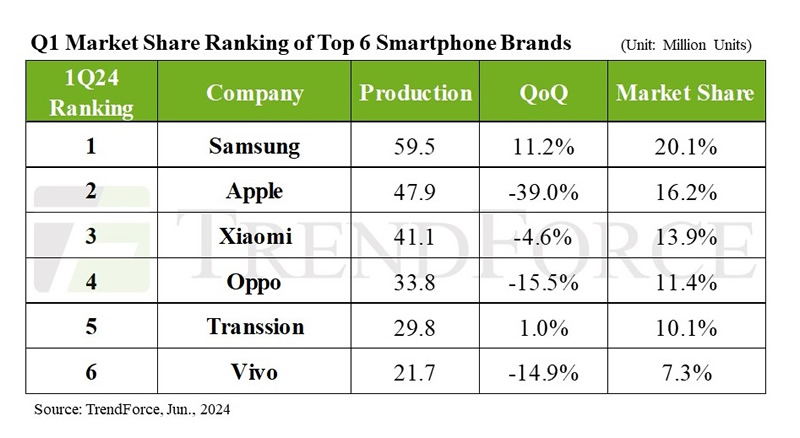

Источник изображения: Copilot Глобальное производство смартфонов в первом квартале достигло 296 миллионов единиц, что на 18,7 % выше аналогичного периода прошлого года. Однако эксперты прогнозируют спад во втором квартале из-за накопления избыточных запасов и снижения потребительского спроса, сообщает аналитическое издание TrendForce. Аналитики не испытывают оптимизма в отношении второго квартала и прогнозируют падение производства на 5-10 % по сравнению с первым кварталом из-за сдержанного потребительского спроса на фоне высокой инфляции и геополитической напряжённости. В первом квартале лидерами по доле рынка стали Samsung (20,1 %), Apple (16,2 %), Xiaomi (13,9 %), OPPO (11,4 %), Transsion (10,1 %) и Vivo (7,3 %). Эти шесть компаний контролируют около 80 % мирового рынка смартфонов. Samsung выпустила 59,5 млн смартфонов в первом квартале. Из них 22,5 % пришлись на флагманскую серию Galaxy S24 — ажиотажем вокруг искусственного интеллекта стимулировал спрос на эти смартфоны. Однако из-за слабых продаж смартфонов серии Galaxy А ожидается падение производства более чем на 10 % во втором квартале. У Apple спад продаж в Китае привёл к снижению производства до 47,9 млн штук, что соответствует падению на 39 % по сравнению с предыдущим кварталом. Ожидается дальнейшее падение примерно на 10 % во 2 квартале, который является периодом обновления линейки продуктов. Xiaomi преодолела прошлогодние проблемы с высоким уровнем запасов и нарастила производство до 41,1 млн штук, заняв 3 место по доле рынка. Компания планирует сохранить этот уровень и во втором квартале. У Oppo спад продаж в Китае из-за конкуренции с Honor сказался на результатах, несмотря на небольшой рост на развивающихся рынках. Компания планирует сохранить уровень производства по итогам 2 квартала на уровне 1 квартала. Transsion, владеющая брендами Tecno, Infinix и Itel, добилась впечатляющего 50-% роста производства в годовом сравнении до 29,8 млн штук, заняв 5 место в мире. Однако из-за накопления запасов ожидается последовательное снижение производства как минимум на 15 % во 2 квартале. Vivo выпустила 21,7 млн смартфонов за первый квартал, что обеспечило компании шестое место по доле рынка. Vivo планирует сохранить уровень производства во втором квартале за счёт расширения флагманской линейки.

Источник изображения: trendforce.com В целом аналитики TrendForce прогнозируют замедление роста производства смартфонов на ближайшее время на фоне экономической неопределённости и перенасыщения рынков. Компании вынуждены корректировать планы и снижать выпуск, чтобы избежать чрезмерного накопления товарных запасов. Broadcom тоже извлекла выгоду из ИИ-бума и готовится раздробить акции

13.06.2024 [11:42],

Владимир Фетисов

Корпорация Broadcom опубликовала финансовые результаты по итогам второго фискального квартала (закончился 5 мая), которые во многом превзошли ожидания аналитиков. Кроме того, компания объявила о предстоящем дроблении акций по схеме «10 к 1», которое состоится 15 июля. На этом фоне акции Broadcom выросли почти на 10 % в ходе расширенных торгов.

Источник изображения: Broadcom За отчётный период выручка компании составила $12,49 млрд, тогда как аналитики ожидали $12,03 млрд. Скорректированная прибыль на акцию составила $10,96 против ожидаемых $10,84. Корпорация ожидает, что объём продаж в 2024 финансовом году составит около $51 млрд, что немного больше прогнозируемых аналитиками $50,42 млрд. За второй квартал компания получила чистую прибыль в размере $2,12 млрд ($4,42 на акцию). Для сравнения, чистая прибыль Broadcom за аналогичный период прошлого года составила $3,48 млрд ($8,15 на акцию). Broadcom является одним из чипмейкеров, сумевших извлечь выгоду из бума искусственного интеллекта, поскольку продукция компании подходит для работы с теми видами приложений, которые привлекли внимание технологической индустрии. В отчёте Broadcom сказано, что примерно $3,1 млрд от общего объёма квартальных продаж приходится на продукты для сферы ИИ. К примеру, компания сотрудничает с Google, которая разрабатывает собственные ИИ-процессоры. «Говоря об ИИ-ускорителях, вы, наверно, знаете, что наши клиенты, работающие с гипермасштабными системами, ускоряют свои инвестиции, чтобы повысить производительность этих кластеров. В связи с этим мы только что получили заказ на создание ИИ-ускорителей нового поколения для наших гипермасштабных клиентов», — сказал гендиректор Broadcom Хок Тан (Hock Tan) во время оглашения финансовых результатов. В отчёте также отмечается, что выручка VMware, которую Broadcom купила за $69 млрд в конце прошлого года, способствовала общему росту продаж. Общий доход Broadcom в годовом исчислении вырос на 43 %. Без VMware этот показатель составил бы лишь 12 %. VK нарастила аудиторию и доходы от рекламы — квартальная выручка подскочила почти на четверть

23.05.2024 [16:22],

Павел Котов

Компания VK представила финансовый отчёт по итогам I квартала 2024 года: выручка выросла на 24 % год к году и составила 33,8 млрд руб. Рост показателей обеспечила в первую очередь онлайн-реклама — годовой рост выручки по этому направлению составил 21 % до 19,8 млрд руб. Рост на 29 % показала выручка от онлайн-рекламы среднего и малого бизнеса; в сегментах «Образовательные технологии» и «Технологии для бизнеса» выручка увеличилась соответственно на 36 % и 55 %. Источник изображения: ilgmyzin / unsplash.com Компании удалось увеличить аудиторию площадок и показатели вовлечённости пользователей: средняя дневная аудитория (DAU) сервисов достигла 78 млн человек, а показатель Time Spent составил 4,5 млрд минут в день. Доход компании в сегменте «Социальные платформы и медиаконтент» в I квартале вырос на 21,9 % по сравнению с аналогичным периодом прошлого года и составил 22,1 млрд руб. Рост выручки VK был в значительной мере обусловлен ростом платформы «ВКонтакте»: показатель DAU увеличился на 9 % до 57,3 млн пользователей; а средняя месячная аудитория (MAU) выросла на те же 9 % и составила 89 млн человек. Выручка соцсети стала выше на 23 %. Увеличению рекламных доходов способствовали хорошие результаты сопутствующих сервисов. Среднесуточное число просмотров коротких видео в «VK Клипах» выросло на 77 % до 1,7 млрд; у «VK Видео» этот показатель увеличился на 21 % до 2,5 млрд; а «VK Музыка» нарастила базу подписчиков на 49 % за год. Показатель DAU у платформы «Дзен» составил 31,8 млн человек. На 36,3 % до 4,7 млрд руб. выросла выручка компании в сегменте «Образовательные технологии» — этому способствовали высокий спрос на курсы Skillbox Holding Limited и «Учи.ру», а также консолидация с последней и с «Тетрикой». В сегменте «Технологии для бизнеса» рост доходов составил 55,2 % до 1,8 млрд руб. Здесь наибольшим вкладом отметились облако VK Cloud и решения для связи VK WorkSpace. Рост на 11,5 % до 5,4 млрд руб. зафиксирован в сегменте «Экосистемные сервисы и прочие направления». Этот результат обусловили рост доходов на 28 % у служб «Почта Mail.ru» и «Облако Mail.ru», а также поглощение платформы Yclients. В этот сегмент также входят VK Play, RuStore и направление умных устройств. Tencent нарастила квартальную выручку за счёт рекламы и бизнес-услуг

15.05.2024 [12:51],

Павел Котов

Китайская компания Tencent Holdings накануне сообщила о росте выручки на 6 % по итогам первого квартала текущего года, превзойдя ожидания аналитиков. Этого удалось добиться за счёт роста выручки на направлениях рекламы и услуг для бизнеса.

Источник изображений: tencent.com Восстановление игрового направления, который обеспечивает Tencent почти половину прибыли, остаётся слабым и указывает на проблемы, с которым сталкивается крупнейший в мире издатель в стремлении повысить популярность наименований в своём портфолио. Выручка за квартал, завершившийся 31 марта, достигла 159,5 млрд ($22,05 млрд) — аналитики ожидали 158,44 млрд юаней ($21,9 млрд). Этот показатель растёт у Tencent уже пятый квартал подряд — компания продолжает восстанавливаться после жёстких действий Пекина в 2022 году. Самым ярким финансовым аспектом квартала оказались продажи рекламы — в этом сегменте выручка подскочила на 26 % и составила 26,5 млрд юаней ($3,66 млрд): Tencent модернизировала рекламную инфраструктуру и продолжила коммерциализацию своей платформы коротких видео WeChat Video Accounts — конкурента TikTok и его китайской версии Douyin, за которые отвечает ByteDance. Инструменты генеративного искусственного интеллекта в инфраструктуре Tencent стали доступны всем рекламодателям. Но в последующие кварталы, как ожидает сама компания, рост рекламного сегмента будет не столь оживлённым.  Рост игрового бизнеса Tencent тем временем замедляется: популярность существующих хитов компании выходит на плато и угасает. По итогам I квартала игровая выручка на внутреннем рынке снизилась на 2 % и составила 34,5 млрд юаней ($4,77 млрд): снизились доходы от Honor of Kings и Peacekeeper Elite — двух хитов Tencent. Чтобы решить эту проблему, издатель обновляет некоторые из важнейших игр в своём ассортименте. В предстоящие кварталы рост игровых доходов обеспечит, в частности, мобильная игра Dungeon and Fighter, на разработку которой и получение одобрений от регулирующих органов компания потратила семь лет. Международный сегмент игрового бизнеса компании тем временем показал рост на 3 % год к году до 13,6 млрд юаней ($1,88 млрд). Выручка от направления, включающего финансовые технологии и услуги для бизнеса, выросла на 7 % и составила 52,3 млрд юаней ($7,23 млрд) — набор инструментов для платежей, электронной коммерции и рабочего процесса продолжает набирать популярность в Китае. Более интенсивному росту финтеха препятствует вялая экономика страны, добавили в Tencent. Чистая прибыль выросла на 62 % и составила 41,8 млрд юаней ($5,78 млрд) — аналитики прогнозировали 43,03 млрд юаней ($5,95 млрд). Electronic Arts отметила рост прибыли, несмотря на слабый квартал

08.05.2024 [13:40],

Павел Котов

Electronic Arts опубликовала отчёт (PDF) о финансовых результатах IV квартала 2024 финансового года (закончился 31 марта) — компания отметила снижение продаж, хотя чистая прибыль по сравнению с аналогичным периодом прошлого года выросла. За весь финансовый год выручка EA показала незначительный рост, а прибыль увеличилась более существенно.

Источник изображения: ea.com По итогам IV квартала выручка EA составила $1,78 млрд (снижение на 5 % по сравнению с аналогичным периодом годом ранее); чистая прибыль составила $182 млн (в IV квартале 2023 финансового года был убыток в размере $12 млн); чистый объём продаж за вычетом возвратов и скидок (net bookings) составил $1,67 млрд (годовое снижение на 14 %). По итогам 2024 финансового года выручка достигла $7,56 млрд (рост на 2 % по сравнению с предыдущим годом); чистая прибыль — $1,27 млрд (+59 %); чистый объём продаж — $7,43 млрд (+1 %). Размеры выручки и объёмы продаж EA в минувшем квартале снизились — отчасти это снижение в компании связали с пустым графиком выпуска: в первом квартале прошлого года вышли ремейк Dead Space и Wild Hearts — совместная работа с Koei Tecmo. Поэтому в EA сосредоточились на годовых результатах, которые отметились ростом по всем ключевым показателям. Рост доходов и чистой прибыли в значительной степени обусловили франшизы EA Sports FC и Madden NFL. EA также объявила о планах обратного выкупа акций — на эти цели она в течение ближайших трёх лет потратит $5 млрд или около $1,66 млрд в год. И это шаг вперёд, потому что за последние три года на эти цели уходили примерно $1,3 млрд в год. В наступившем финансовом году компанию, по её собственным прогнозам, ждёт снижение показателей: доходы упадут на 6 % и составят от $7,1 млрд до $7,5 млрд, а чистая прибыль снизится на значение от 14 % до 29 % и составит от $904 млн до $1,09 млрд. Чистый объём продаж пострадает не так сильно: прогнозы компании варьируются от падения на 2 % ($7,3 млрд) до роста на 4 % ($7,7 млрд). Особенно тяжёлым может оказаться I квартал 2025 финансового года. За аналогичный период в прошлом году компания выпустила Star Wars: Jedi Survivor, Lord of the Rings: Heroes of Middle-earth, PGA Tour, F1 23 и Super Mega Baseball 4. В текущем квартале ожидаются Tales of Kenzera: ZAU и F1 24. Выручка в I квартале, как ожидает EA, покажет снижение на 13–18 % и составит от $1,58 млрд до $1,68 млрд; чистая прибыль рухнет на 40–51 %, показав от $197 млн до $243 млн. Чистый объём продаж покажет снижение на значение от 21 % до 27 %, что соответствует диапазону от $1,12 млрд до $1,26 млрд. У PayPal начался «переходный год» — пользователи увеличили объём платежей

30.04.2024 [17:35],

Павел Котов

На фоне роста потребительских расходов во всём мире объём платежей через PayPal в первом квартале вырос на 14 %, что придало импульс её акциям — финансовые показатели компании оказались выше ожиданий аналитиков.

Источник изображения: Muhammad Asyfaul / unsplash.com Общий объём платежей через PayPal составил $403,9 млрд против предсказанных аналитиками $392,9 млрд. В компании ожидают, что за весь 2024 год прибыль на разводнённую акцию составит около $3,65 — это ниже прошлогодних $3,84, когда в данный показатель была включена прибыль от продажи фирмы по возврату ненужных товаров Happy Returns и от инвестиционного портфеля компании. Прогноз оказался ниже ожиданий аналитиков. По оценке PayPal, скорректированная прибыль на разводнённую акцию за год составит около $3,83. Платёжный оператор стремится сократить расходы и оптимизировать размер бизнеса после череды поглощений. В конце прошлого года компания пересмотрела состав высшего руководства, а позже объявила о планах сократить 9 % персонала — это одна из мер стратегии гендиректора PayPal Алекса Крисса (Alex Chriss) по увеличению прибыли. Сегодня глава PayPal заявил, что 2024-й «остаётся переходным годом» для компании. «Мы сосредоточены на исполнении — реализации наших ключевых стратегических инициатив, реализации сокращения затрат и надлежащем реинвестировании, чтобы подготовить компанию к последовательному, высококачественному прибыльному росту в будущем», — отметил гендиректор. Общие операционные расходы PayPal по итогам квартала составили $6,53 млрд — годом ранее они были $6,04 млрд. Выручка выросла на 9 % и составила $7,7 млрд, превысив ожидания аналитиков. По состоянию на вчерашний день рост акций компании с начала года был 9 %; после публикации отчёта они подорожали дополнительно на 7,5 %. Logitech впервые за два с половиной года нарастила продажи

30.04.2024 [15:53],

Павел Котов

Компания Logitech International сообщила, что в IV квартале 2024 финансового года, который для неё закончился 31 марта, она смогла нарастить продажи — в течение двух с половиной лет до этого динамика продаж компании оставалась отрицательной из-за бума в эпоху пандемии.

Источник изображения: logitech.com Производитель компьютерной периферии сообщил, что в течение трёх месяцев, закончившихся мартом, её продажи показали рост 5 % в долларах США и твёрдой валюте и составили $1,01 млрд. Logitech отчиталась о положительной динамике впервые с октября 2021 года. После этого момента швейцарско-американская компания испытывала трудности — в активные фазы пандемии её продажи показали рост на 80 %, когда люди покупали её продукцию, чтобы работать и играть дома. Операционная прибыль Logitech по методике non-GAAP выросла на 93 % и составила $159 млн. По итогам 2024 финансового года, который закончился в марте, её годовой объём продаж упал на 5 % в американских долларах и составил $4,30 млрд, что, впрочем, выше ожиданий аналитиков, которые предсказывали от $4,2 млрд до $4,25 млрд. Операционная прибыль за тот же период увеличилась на 19 % до $699 млн — аналитики прогнозировали от $610 млн до $660 млн. В текущем финансовом году Logitech, по её собственным прогнозам, должна увеличить продажи на 0–2 % до $4,3–4,4 млрд; операционная прибыль по non-GAAP, как ожидается, составит от $685 до 715 млн. Российский «Яндекс» отчитался по результатам первого квартала 2024 года

27.04.2024 [10:54],

Павел Котов

В преддверии окончания процедуры реструктуризации МКПАО «Яндекс» — российский сегмент компании — представила финансовый отчёт по итогам I квартала 2024 года.

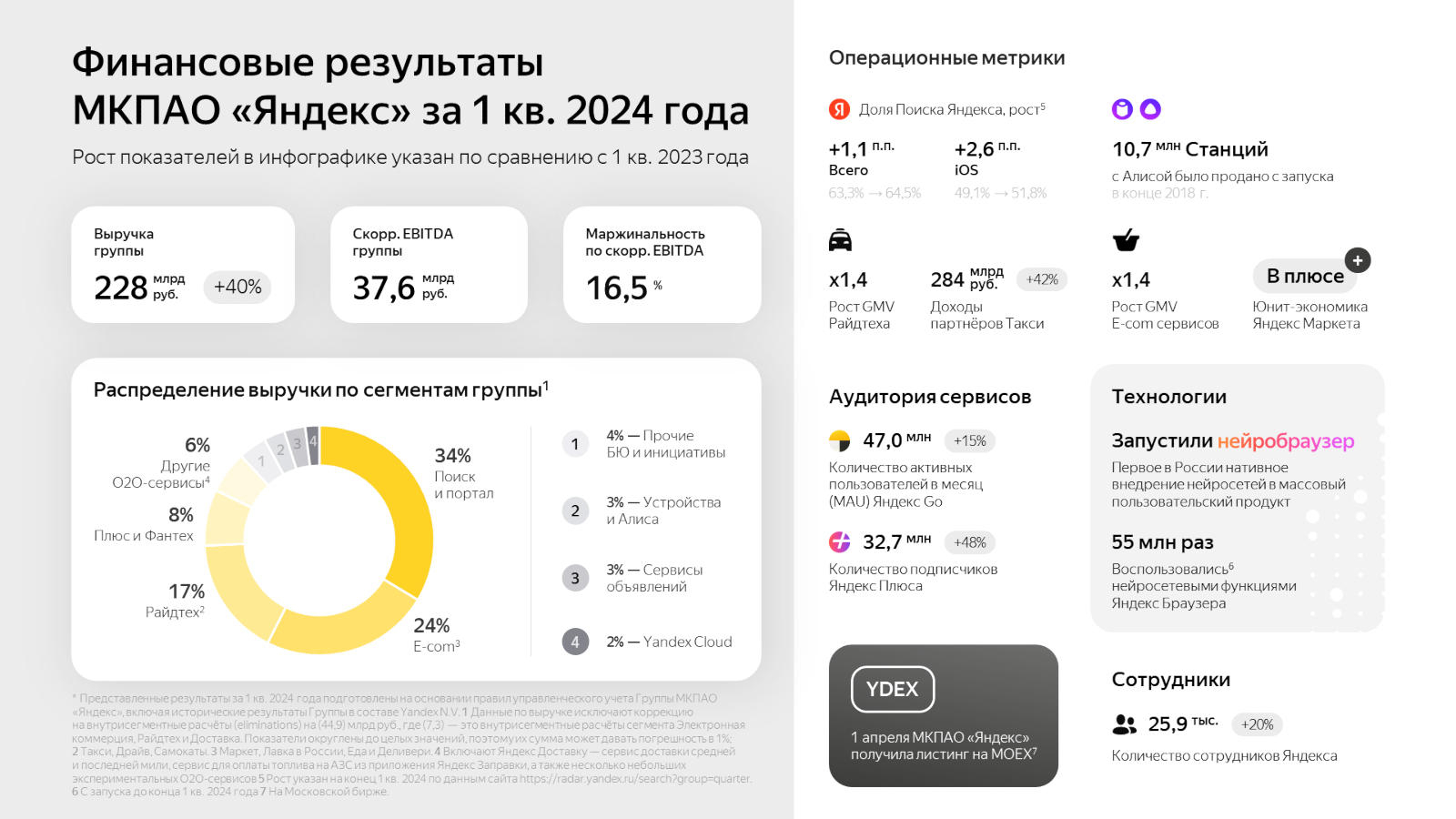

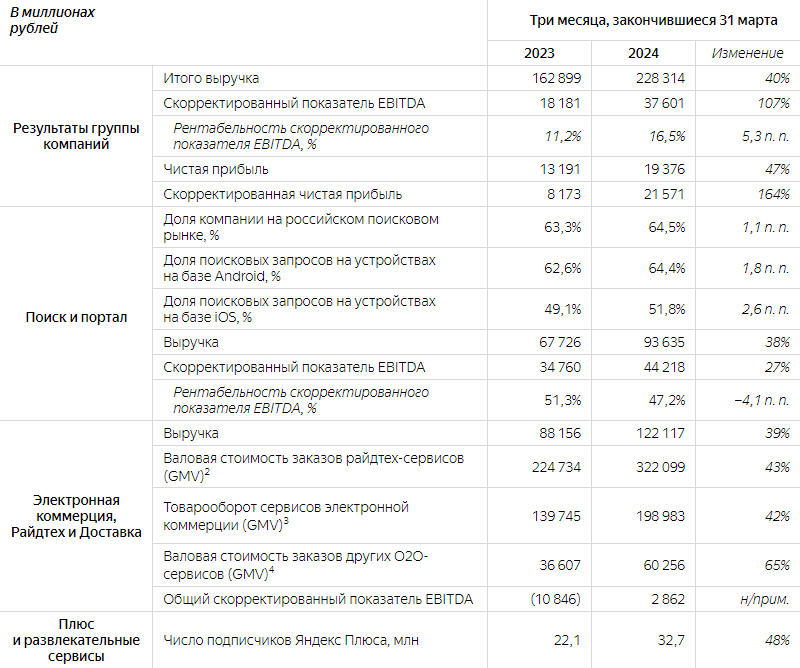

Источник изображений: yandex.ru Выручка группы компаний «Яндекс» по итогам I квартала 2024 года составила 228,3 млрд руб. — это на 40 % больше, чем за аналогичный период прошлого года; скорректированный EBITDA, который компания приводит как более точный в сравнению с прибылью показатель операционной деятельности, составил 37,6 млрд руб. (+107 %); рентабельность скорректированного показателя EBITDA достигла 16,5 % (+5,3 п.п.). На 31 марта 2024 года в компании числились 25,9 тыс. человек — на 20 % больше, чем годом ранее. Доля «Яндекса» на рынке поисковых систем в России достигла 64,5 %, что на 1,1 п.п. выше, чем год назад и на 0,6 п.п. больше, чем в предыдущем квартале. Российские пользователи Android-устройств отправили к «Яндексу» 64,4 % запросов (годовой рост на 1,8 п.п., квартальный — на 0,8 п.п.); пользователи iOS — 51,8 % (рост на 2,6 и 0,6 п.п. соответственно). Доля мобильных устройств составила 70,7 % от всех поисковых запросов к «Яндексу» — по итогам I квартала эти устройства принесли компании 62,7 % рекламной выручки. Выручка в сегменте «Поиск и портал» достигла 93,64 млрд руб. (рост на 38 % год к году), скорректированный показатель EBITDA — 44,22 млрд руб. (+27 %).  Сегмент «Электронная коммерция, Райдтех и Доставка» показал выручку 122,12 млрд руб. (+39 %) при скорректированном EBITDA в 2,86 млрд руб. — в I квартале 2023 года этот показатель был отрицательным и отражал убыток на 10,85 млрд руб. В сегмент входят служба заказа такси, «Яндекс Драйв», «Яндекс Маркет», «Яндекс Лавка», «Яндекс Еда» и «Деливери» (ранее Delivery Club), «Яндекс Доставка», «Яндекс Заправки» и несколько небольших экспериментальных сервисов. В конце I квартала 2024 года на площадке «Яндекс Маркет» числились 80,2 млн товаров — в I квартале 2023 года их было 75,3 млн. Активных покупателей было 18,7 млн (+22 % за год), активных продавцов — 80,5 тыс. (+52 %). Направление «Плюс и развлекательные сервисы» показало выручку 20,53 млрд руб. (+54 %) при убытке по EBITDA в 526 млн руб. — год назад убыток был 226 млн руб. Направление включает в себя «Яндекс Плюс», «Яндекс Музыку», «Кинопоиск», «Букмейт», «Яндекс Афишу» и продюсерский центр «Плюс Студия». Финансовые показатели направления в компании объяснили инвестициями в продвижение контента, ростом расходов на персонал и маркетинг, а также прочими расходами на поддержку сервисов. Число подписчиков «Яндекс Плюс» за год выросло на 48 % до 32,7 млн человек. «Сервисы объявлений», включая «Авто.ру», «Яндекс Недвижимость», «Яндекс Аренду» и «Яндекс Путешествия», принесли выручку 6,9 млрд руб. (+56 %), но за минувший год увеличился и убыток данного направления по EBITDA: он был 117 млн, а стал 404 млн руб. Наконец, убыточным значится сегмент «Прочие бизнес-юниты и инициативы», включающий разработку беспилотных автомобилей Yandex SDG, инфраструктуру Yandex Cloud, сервисы «Яндекс 360», «Яндекс Образование», «Устройства», «Алису», «Финтех» (систему «Яндекс Пэй» и «Яндекс ID»). Его прибыль увеличилась на 69 % до 22,78 млрд руб.; убыток по EBITDA вырос с 5,66 млрд до 9,3 млрд руб. Рекламные доходы YouTube в первом квартале выросли на 21 % до $8,1 млрд

26.04.2024 [16:33],

Владимир Фетисов

Видеосервис YouTube продолжает наращивать объём доходов, получаемых от рекламы на платформе. В первом квартале 2024 года этот показатель составил $8,1 млрд, что говорит о росте на 21 % по сравнению с аналогичным показателем прошлого года. Аналитики Уолл-стрит ожидали, что доход YouTube от рекламы в первом квартале составит $7,72 млрд.

Источник изображения: NordWood Themes / unsplash.com Указанное значение не включает в себя доход от подписок. По данным источника, подписные сервисы Alphabet, включая YouTube Premium и YouTube TV, принесут за весь 2023 финансовый год $15 млрд дохода. В финансовом отчёте Alphabet по итогам квартала сказано, что объём суммарной выручки в январе-марте составил $80,54 млрд, что на 15 % больше, чем за аналогичный период годом ранее. Чистая прибыль за тот же период подскочила на 57 % до $23,66 млрд. Это значительно превзошло ожидания аналитиков Уолл-стрит и способствовало росту курса акций компании на 12 % в ходе внебиржевых торгов. По словам гендиректора Alphabet Сундара Пичаи (Sundar Pichai), компания ожидает, что совокупный годовой оборот YouTube и Google Cloud составит $100 млрд. «Наши результаты в первом квартале отражают высокие показатели в сфере поиска, YouTube и облачных вычислений. Наше лидерство в исследованиях и инфраструктуре искусственного интеллекта, а также присутствие наших продуктов на глобальном рынке обеспечивают нам хорошие позиции для следующей волны инноваций в области искусственного интеллекта», — сказал во время выступления Пичаи. Вместе с этим компания объявила о намерении выплатить квартальные дивиденды в размере $0,2 на акцию. Дивиденды будут выплачены 17 июня. Кроме того, руководство Alphabet одобрило программу выкупа акций на сумму в $70 млрд. Звёздный отчёт Alphabet вдохновил инвесторов: у компании быстро растёт выручка и рентабельность

26.04.2024 [13:40],

Павел Котов

Акции Alphabet подорожали накануне после того, как компания представила квартальный финансовый отчёт, который превзошёл ожидания аналитиков; она продемонстрировала рост прибыли облачного подразделения и объявила о первой в своей истории выплате дивидендов.

Источник изображения: Alex Dudar / unsplash.com Прибыль на акцию Alphabet составила $1,89 против ожидаемых $1,51, выручка — $80,54 млрд против ожидаемых $78,59 млрд. Важными в отчёте для инвесторов являются также следующие показатели: рекламный доход YouTube составил $8,09 млрд, тогда как прогнозировались $7,72 млрд; выручка Google Cloud достигла $9,57 млрд — аналитики предсказывали $9,35; затраты на привлечение трафика (TAC) оказались $12,95 млрд против $12,74 млрд ожидаемых. Alphabet нарастила выручку на 15 % — годом ранее она была $69,79 млрд, и это самый быстрый рост с начала 2022 года. Совет директоров компании утвердил выплату денежных дивидендов в размере $0,20 на акцию — они будут выплачены 17 июня зарегистрированным по состоянию на 10 июня акционерам. Alphabet заявила, что «в будущем намерена выплачивать квартальные денежные дивиденды». Совет директоров также санкционировал выкуп акций на сумму $70 млрд. Компания завершила квартал с денежными средствами, их эквивалентами и рыночными ценными бумагами на сумму $108 млрд — годом ранее их было на $110,9 млрд. При этом чистая прибыль подскочила на 57 % и составила $23,66 млрд или $1,89 млрд — годом ранее эти показатели были соответственно $15,05 млрд и $1,17. Общий объём продаж рекламы Google составил $61,66 млрд — год назад он был $54,55 млрд. Основной рекламный бизнес компании вновь набирает обороты после непростых 2022 и 2023 гг., когда её клиенты были вынуждены сократить расходы из-за роста процентных ставок и сопутствующих опасений по поводу инфляции. Операционный доход в облачном бизнесе Google увеличился более чем в четыре раза и достиг $900 млн — компания начала получать прибыль после многолетних вложений в бизнес, чтобы не отставать от Amazon Web Services и Microsoft Azure. Google вкладывает значительные ресурсы в искусственный интеллект, добавляя функции генеративного ИИ в поиск и другие службы — это гарантирует, что потребители продолжат пользоваться инструментами компании, даже с изменением способов поиска информации в интернете. Microsoft получает всё больше выгоды от ИИ — компания показала сильный квартальный отчёт

26.04.2024 [11:59],

Павел Котов

Microsoft успешно отчиталась о финансовых результатах III квартала 2024 финансового года. Показатели выручки и чистой прибыли компании превзошли ожидания аналитиков, что спровоцировало рост её акций на 5 %, передаёт CNBC.  Прибыль на акцию Microsoft составила $2,94 против ожидаемых $2,82, а выручка — $61,86 млрд против ожидаемых $60,80 млрд. Общий доход компании за квартал, закончившийся 31 марта, вырос на 17 % в годовом исчислении. Чистая прибыль составила $21,94 млрд или $2,94 за акцию — год назад это были соответственно $18,30 млрд и $2,45. На IV квартал 2024 финансового года компания прогнозирует выручку в размере $64 млрд, что ниже оценок аналитиков, которые ожидают $64,5 млрд. При этом операционная маржа прогнозируется на уровне 42,3 %, и это выше ожидаемых аналитиками 41,5 %. «В настоящее время краткосрочный спрос на искусственный интеллект немного превышает наши доступные мощности», — призналась финансовый директор Microsoft Эми Худ (Amy Hood). Компания увеличит капитальные затраты на ИИ-ускорители Nvidia для обучения и запуска нейросетей. Подразделение Microsoft Intelligent Cloud, включающее общедоступную инфраструктуру Azure, направления Windows Server, Nuance и GitHub, показало выручку на уровне $26,71 млрд — это рост на 21 % и выше оценок Уолл-стрит, составивших $26,26 млрд. В рамках роста Azure 7 п.п. были обеспечены системами ИИ — в предыдущем квартале его вклад был 6 п.п. Microsoft предоставляет инфраструктуру для работы OpenAI ChatGPT, а компании всё чаще пользуются сервисами Azure AI для разработки собственных служб по написанию документов и составления сводок информации.

Источник изображения: cnbc.com Подразделение Productivity and Business Processes, ответственное за пакет Office, платформу LinkedIn и приложения Dynamics, принесло доход в $19,57 млрд, показав рост на 12 % и превзойдя ожидания аналитиков в $19,54 млрд. Это был первый полный квартал продаж надстройки Copilot для коммерческих подписок на Microsoft 365. Функция Copilot основана на ИИ-моделях от OpenAI, в которую Microsoft вложила миллиарды. Доход от направления More Personal Computing составил $15,58 млрд. Сюда входят Windows, ПК Surface, игры и поиск. Рост выручки здесь составил 18 %, и прогнозы аналитиков ($15,08 млрд) компания снова оправдала. Выручка от контента и сервисов Xbox выросла на 62 % — всё благодаря поглощению игрового издателя Activision Blizzard, владеющего, в частности, франшизой Call of Duty. Продажи Windows показали рост на 11 %, поставки ПК, по оценкам Gartner, увеличились на 0,9 % — спрос на компьютеры оказался «немного выше, чем ожидалось», отметила госпожа Худ. В течение квартала Microsoft выпустила ПК Surface с кнопкой быстрого доступа к чат-боту Copilot. Доступ к ИИ Copilot начал продаваться с рабочим пакетом Microsoft 365; в компанию также перешёл Мустафа Сулейман (Mustafa Suleyman), соучредитель ИИ-лаборатории DeepMind, основатель и глава стартапа Inflection, многие сотрудники которого также перешли в Microsoft. Без учёта движения после закрытия торгов рост акций Microsoft в этом году составил 6 %, что соответствует динамике индекса S&P 500. Netflix резко нарастила аудиторию и прибыль, запретив совместное использование аккаунтов

19.04.2024 [18:15],

Сергей Сурабекянц

Жёсткие меры, предпринятые Netflix по пресечению использования одного аккаунта несколькими пользователями, помогли сервису заметно превзойти прогнозируемый уровень доходов. Прибыль компании в первом квартале выросла на 54 % процента за счёт 9,3 млн новых подписчиков по всему миру. Однако акции Netflix упали, так как компания со следующего года перестанет раскрывать общее количество клиентов, что является важнейшим ориентиром для инвесторов в эпоху потокового вещания.

Источник изображения: pexels.com Аналитики PP Foresight полагают, что решение Netflix не раскрывать информацию о квартальных подписках, начиная с 2025 года, не понравится акционерам. Они считают чистую прибавку подписчиков ключевым показателем для биржевой стоимости компании. В письме акционерам Netflix объяснила свой новый подход акцентом на вовлеченность пользователей. Компания также сообщила о разработке новых тарифных планов и привлечение новых источников дохода, включая рекламу. «Каждый дополнительный клиент оказывает различное влияние на бизнес, — пояснил содиректор Netflix Грег Питерс (Greg Peters). — Это означает, что исторически простая математика, которую мы все применяли — количество участников, умноженное на ежемесячную цену — становится все менее точной для определения состояния бизнеса». Он пообещал, что Netflix будет «периодически обновлять» данные о подписчиках, когда достигнет «важных показателей». Руководители Netflix видят основными задачами компании улучшение разнообразия и качества развлекательного контента, включая телешоу, фильмы и игры. «Несмотря на то, что мы сняли и снимаем отличные фильмы, мы хотим сделать их лучше», — заявил содиректор Netflix Тед Сарандос (Ted Sarandos) и добавил, что не видит необходимости увеличивать инвестиции в контент. Netflix продолжит развивать спортивное направление — достаточно упомянуть сделку стоимостью $5 млрд на прямую трансляцию флагманской программы World Wrestling Entertainment Raw в США в течение следующего десятилетия. Компании в первом квартале удалось привлечь большое количество подписчиков в Великобритании благодаря ролику Fool Me Once, который собрал 98 млн просмотров. Среди других выдающихся проектов Netflix — драматический сериал «Грисельда» (Griselda) с 66,4 млн просмотров и «Задача трёх тел» (3 Body Problem) с 40 млн просмотров. Перед отчётом о прибылях и убытках в четверг акции пионера потокового вещания выросли на 30 %, но к завершению торгов после опубликования отчёта упали на 4,7 %. Netflix сообщила о прибыли в $5,28 на акцию, что значительно превышает прогнозы Уолл-стрит в $4,51. Количество подписчиков по сравнению с предыдущим годом выросло на 16 % до 269 млн. Прогноз выручки на текущий квартал в размере $9,49 млрд оказался немного ниже прогнозов Уолл-стрит (около $9,5 млрд). Сама Netflix ожидает рост годовой выручки на уровне 13-15 %. SpaceX теряет сотни долларов на каждом терминале Starlink — это идёт вразрез со словами Маска о прибыльности

11.04.2024 [20:01],

Сергей Сурабекянц

Осведомлённые источники утверждают, что Starlink теряет сотни долларов на каждом из миллионов реализованных пользовательских терминалов. Это ставит под сомнение заявления генерального директора Илона Маска (Elon Musk) что этот бизнес находится на «прибыльной территории». Инсайдеры описывают бухгалтерский учёт компании «скорее как искусство, чем науку» и утверждают, что на самом деле Starlink не приносит прибыли с точки зрения операционной и текущей деятельности.

Источник изображения: Starlink Частным компаниям не нужно публично раскрывать свои финансовые показатели. Источники, знакомые с балансовым отчётом Starlink, утверждают, что прибыльные кварталы были «менее стабильными», чем Маск сообщал инвесторам, отмечая достижение «безубыточного денежного потока» в прошлогодней публикации в социальной сети X. По утверждению этих источников, компания с более чем 2,6 миллионами клиентов часто скрывает информацию о затратах на отправку спутников в космос, чтобы лучше выглядеть в глазах инвесторов. Подобно тому, как производитель электромобилей Tesla перевернула мировую автомобильную промышленность, SpaceX перестраивает рынок космических ракет и спутников. Она существенно сократила затраты на космические запуски благодаря своим многоразовым ракетам. Starlink сейчас располагает подавляющим большинством активных спутников в мире. В декабре компания Space Exploration Technologies была оценена примерно в $180 млрд, что поставило её в один ряд с корпоративными гигантами, такими как Verizon Communications и General Electric. Сейчас она является неотъемлемой частью космической программы правительства США и стала крупным игроком в сфере национальной безопасности.

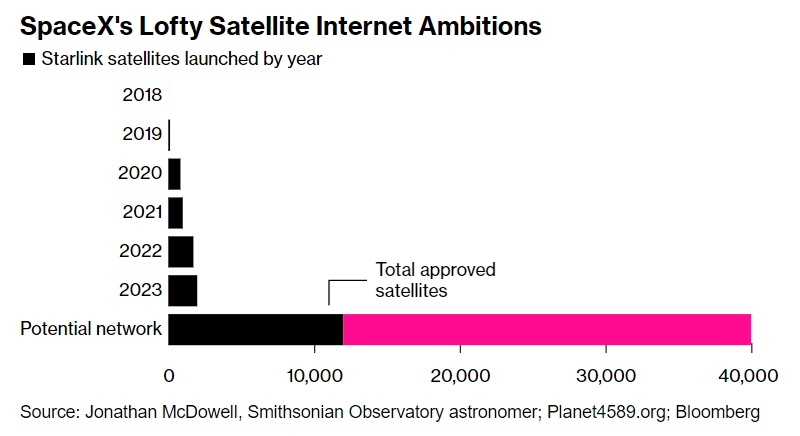

Источник изображения: Bloomberg Но, как заявляет SpaceX, есть предел тому, сколько денег можно заработать на запусках ракет. Маск рассчитывает, что быстро растущий спутниковый бизнес будет финансировать его давнюю мечту — доставить людей на Марс. По мнению некоторых инвесторов, на долю Starlink придётся более половины выручки SpaceX в 2024 году. «На этой планете, вероятно, 150 клиентов [для запуска] ракет, но у Starlink есть восемь миллиардов потенциальных клиентов», — говорит президент SpaceX Гвинн Шотвелл (Gwynne Shotwell).  Starlink планомерно формирует крупную сеть низкоорбитальных спутников, которые способны обеспечить минимальную задержку при передаче данных. На данный момент компания развернула группировку из 5600 активных спутников, но в скором времени их число возрастёт на порядок. Запуск новых спутников значительно ускорится после начала коммерческой эксплуатации гигантской ракеты Starship. После этого сеть сможет составить серьёзную конкуренцию поставщикам телекоммуникационных услуг, которые используют более крупные спутники на геостационарных орбитах.

Источник изображения: SpaceX Слишком много клиентов, подключившихся к спутнику одновременно, могут перегрузить систему и вызвать сбои в работе. По данным Ookla, скорость Starlink начала снижаться в 2022 году, что совпало с увеличением числа пользователей. Затем скорости снова начали расти, особенно в менее населённых регионах, поскольку SpaceX стала запускать модернизированные спутники с повышенной пропускной способностью. «Starlink следует ускорить развёртывание своих спутников и сосредоточиться на надёжности, — считает Андреа Ламари (Andrea Lamari), представитель ряда инвесторов SpaceX, — Starlink может значительно расширить покрытие там, где традиционные интернет-возможности ограничены или отсутствуют. Они также должны продолжать увеличивать пропускную способность и сокращать задержки при каждой возможности».

Источник изображения: unsplash.com На сегодняшний день все крупные авиакомпании — Delta, Southwest Airlines, American и United — отвергли услуги связи, предлагаемые Starlink, в пользу признанных провайдеров, таких как Viasat. Аналитики утверждают, что SpaceX не предоставляет долгосрочных контрактов и эксклюзивности, которые требуют корпоративные клиенты. У Viasat, например, в отделе продаж работают сотни сотрудников, в то время как у Starlink их количество исчисляется десятками. Starlink добился заметных успехов в подключении корпоративных клиентов в сельских и морских районах, где проблемы с пропускной способностью не стоят так остро. Клиентами Starlink стали Carnival Cruise Lines, Deere & Co и Anglo-Eastern Ship Management. Доступ к Starlink позволил им резко сократить расходы. К примеру, Anglo-Eastern использует Starlink на 300 из 650 своих судов. Оборудование одного судна обходится в $2700 при абонентской плате $1000 в месяц. Оборудование традиционных спутниковых провайдеров, таких как Eutelsat и Inmarsat Global, обходится в $20 000 на судно при стоимости месячной подписки $2000 и более низкой скорости. Рентабельность Starlink постепенно растёт. Компания прогнозирует, что продажи услуг связи в этом году вырастут до $15 млрд по сравнению с $4,7 млрд годом ранее. Чтобы обеспечить необходимое количество запусков для пополнения спутниковой группировки, SpaceX придётся привлекать дополнительные инвестиции. По словам осведомлённых источников, SpaceX оценивала возможность выделения Starlink в отдельную компанию с потенциальным выходом на IPO, но на данный момент этот шаг признан нецелесообразным. |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться