|

Опрос

|

реклама

Быстрый переход

Apple перестанет закупать дисплеи для iPhone в Японии — новый iPhone SE получит OLED

03.09.2024 [15:53],

Николай Хижняк

Со следующего года компания Apple будет использовать дисплеи на органических светодиодах во всех моделях iPhone, в том числе в недорогих моделях iPhone SE, сообщает издание Nikkei. Этот шаг исключит двух японских поставщиков жидкокристаллических панелей (LCD) — Japan Display (JDI) и Sharp — из числам поставщиков компонентов для мобильных устройств американской компании.

Источник изображения: Brooks Kraft / Apple Ещё около десяти лет назад JDI и Sharp совокупно обеспечивали поставки около 70 % дисплеев для iPhone. Однако в последнее время они выступали поставщиками только LCD-экранов для доступных iPhone SE, поскольку Apple перешла на использование OLED-дисплеев во всех других моделях смартфонов. Южнокорейские и китайские компании являются ведущими производителями и поставщиками OLED-панелей. По данным нескольких источников, Apple начала размещать заказы на OLED-дисплеи для будущего iPhone SE у китайской BOE Technology Group и южнокорейской LG Display. Это изменение знаменует собой конец эпохи ЖК-экранов в iPhone, пишет Nikkei. Новая модель iPhone SE, выпуск которой запланирован на следующий год, также будет оснащена OLED-дисплеем, наряду со стандартными iPhone и премиальными моделями Pro. Samsung Electronics из Южной Кореи поставляет OLED-дисплеи примерно для половины iPhone, в то время как доля LG Display составляет около 30 %, а китайской BOE — около 20 %. Ни JDI, ни Sharp не производят OLED-дисплеи для смартфонов массово. Ожидается, что поставки их ЖК-дисплеев для iPhone прекратятся с завершением выпуска старой версии SE. OLED-дисплеи создают изображения с помощью органических соединений, излучающих красный, зелёный и синий цвета. Без необходимости в подсветке они обеспечивают более яркие цвета и более высокую контрастность, чем ЖК-дисплеи. С ростом спроса на смартфоны в качестве устройств для просмотра фильмов, спортивных программ, а также для игр, южнокорейская компания Samsung начала предлагать OLED-дисплеи в качестве замены ЖК-дисплеям в 2009 году.  Apple впервые использовала OLED-панели в модели iPhone X, которая дебютировала в 2017 году. С тех пор компания перешла от использования ЖК-дисплеев к OLED-панелям в своих стандартных и старших моделях смартфонов. Примерно к 2015 году компании JDI и Sharp вышли на ежегодные поставки около 200 млн ЖК-дисплеев для iPhone. Однако к 2023 году эта цифра упала до 20 млн. По данным британской исследовательской компании Omdia, в этом году OLED-дисплеи впервые превзойдут LCD по объёмам поставок для смартфонов. Поскольку в iPad и других продуктах начали использоваться усовершенствованные OLED-дисплеи, Apple, как ожидается, ещё больше сократит свои закупки ЖК-панелей. Японские производители до недавнего времени считали Apple своим основным клиентом и поэтому расширяли производство в ответ на рост продаж iPhone. Например, у JDI ранее около 60 % доходов обеспечивались поставками ЖК-панелей для Apple. Однако переход на OLED-дисплеи для iPhone привёл к наличию у японского производителя избыточных мощностей. Компания фиксировала чистые убытки в течение 10 лет подряд вплоть до последнего финансового года, закончившегося в марте. Хотя JDI разрабатывает энергоэффективные OLED-дисплеи, в настоящее время она поставляет только компактные OLED-панели для таких устройств, как Apple Watch. Основной фокус производителя сейчас сосредоточен вокруг поставок ЖК-панелей для автомобильных медиасистем. Как отмечается, Sharp тоже сокращает свой бизнес по производству ЖК-дисплеев. В августе компания прекратила работу на своем заводе в Сакаи в Осаке, где производились большие ЖК-экраны для телевизоров. Также она сократила объёмы мощностей на своём заводе в Камеяме в префектуре Миэ. Поставки дисплеев для AR/VR-гарнитур достигнут 37 млн единиц к 2030 году

05.08.2024 [17:58],

Сергей Сурабекянц

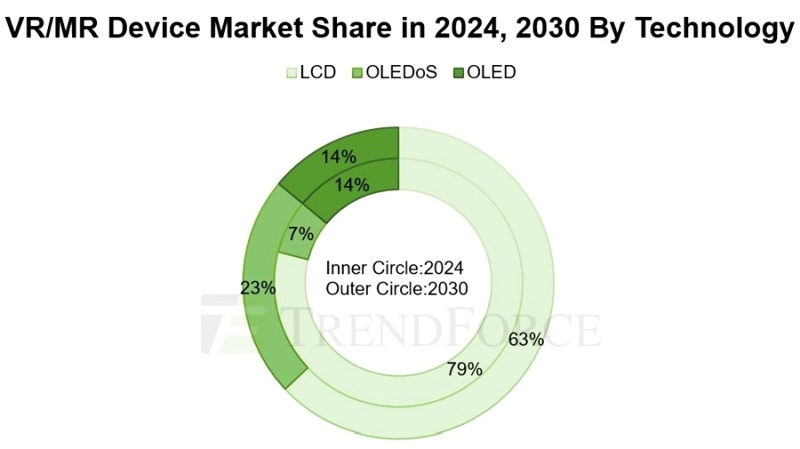

По данным аналитической компании TrendForce, поставки дисплеев для устройств смешанной (MR), дополненной (AR) и виртуальной реальности (VR) будут расти на протяжении следующих нескольких лет после распродажи текущих запасов. Ожидается, что микродисплеи на основе OLEDoS будет доминировать в high-end устройствах, захватив до 23 % рынка к 2030 году, а на долю ЖК-дисплеев придётся 63 % устройств средней ценовой категории.

Источник изображений: TrendForce TrendForce прогнозирует, что поставки VR-гарнитур и подобных устройств могут достигнуть 37,3 млн единиц к 2030 году, при среднегодовом темпе роста 23 % с 2023 по 2030 год. Сотрудничество Sony и Apple при создании гарнитуры Vision Pro сделало OLEDoS доминирующей технологией на рынке гарнитур виртуальной/дополненной реальности высокого класса. OLEDoS (OLED на кремнии) — это инновационный дисплей с диагональю менее 1 дюйма и сверхвысоким разрешением более 3000 пикселей на дюйм. В отличии от обычных OLED-дисплеев, созданных на основе стеклянных и полиамидных подложек, OLEDoS использует CMOS-подложки на основе кремниевых пластин, применяемых в производстве микросхем и датчиков изображения. Созданные по этой технологии дисплеи отличаются малым весом и толщиной, а также высокой равномерностью характеристик. TrendForce отмечает, что сложность производства CMOS и более низкие показатели выхода годных изделий приводят к высоким производственным затратам на дисплеи OLEDoS, что пока ограничивает рост его проникновения.  В производство OLEDoS активно включились китайские производители, такие как SeeYa и BOE. Ожидается, что это будет способствовать быстрому проникновению этой технологии на рынке устройств VR/MR за счёт снижения затрат. OLEDoS имеет высокий потенциал на рынке high-end гарнитур, TrendForce полагает, что его доля на рынке увеличится с 7 % в 2024 году до 23 % в 2030 году. Технология LCD по-прежнему остаётся доминирующей в устройствах виртуальной/дополненной реальности не в последнюю очередь из-за фокусировки Meta✴ на экономической эффективности. Однако, по мере роста требований к более высокому разрешению и качеству изображения, продукты LCD с разрешением 1200 пикселей на дюйм столкнутся с конкуренцией со стороны других технологий. По оценкам TrendForce, в 2024 году объем поставок таких дисплеев составит 6,8 млн единиц, что на 5,6 % меньше, чем в 2023 году. Эксперты TrendForce отмечают, что технология ЖК-дисплеев ещё имеет возможности для дальнейшей модернизации, например, повышение разрешения свыше 1500 пикселей на дюйм. Учитывая, что такой крупный производитель, как BOE, продолжает активно развивать производство ЖК-дисплеев для VR/MR-устройств, TrendForce считает, что ЖК-технология сохранит высокую конкурентоспособность на рынке среднего и нижнего ценового диапазона, а к 2030 году доля таких дисплеев составит 63 %. TrendForce отмечает, что обычная OLED технология проигрывает OLEDoS по качеству, а ЖК — по себестоимости. Кроме того, применение OLED на рынке гарнитур виртуальной/дополненной реальности в значительной степени зависит от конкретных производителей. По оценкам TrendForce, с 2024 по 2030 год доля OLED в этом сегменте сохранится в диапазоне между 13 % и 15 %. Поставки ЖК-дисплеев для телевизоров вырастут до 242 млн в 2024 году, хотя производители настроены более оптимистично

04.01.2024 [16:49],

Павел Котов

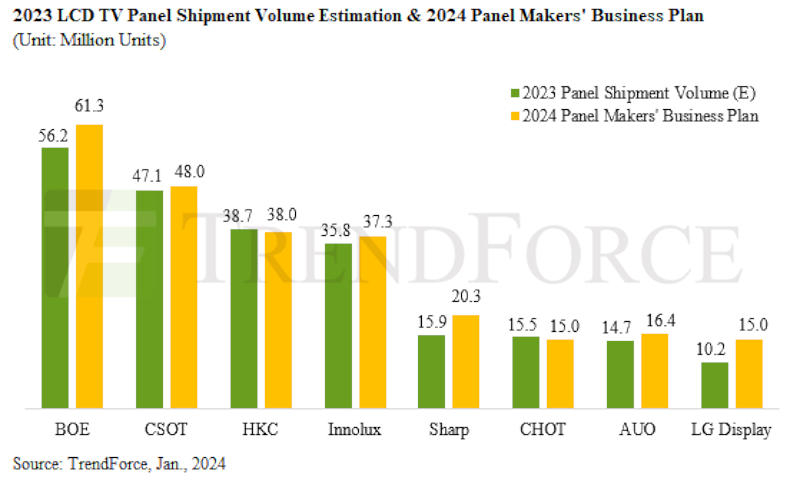

Одним из весомых факторов роста спроса на большие ЖК-панели являются крупные спортивные мероприятия — к ним люди обновляют телевизоры. Но из-за неопределённых перспектив мировой экономики аналитики TrendForce допускают возникновение несоответствия производственных целей и фактических объёмов поставок телевизионных панелей в этом году.

Источник изображения: boe.com Производители телевизионных ЖК-панелей поставили перед собой задачу продать в 2024 году около 251 млн единиц продукции, но аналитики считают, что реализовать получится около 242 млн панелей, что соответствует годовому росту на 3,4 %. При этом выраженные в единицах площади поставки вырастут по сравнению с 2023 годом на 8,6 % из-за растущей тенденции к увеличению размеров продукции. В период со II половины 2022-го по I квартал 2023 года уровень запасов телевизионных ЖК-панелей вернулся к нормальным показателям: благодаря праздничным акциям и стратегии упреждающего ценообразования с марта 2023 года был взят курс на рост цен. В некоторых сегментах с июня зафиксировано повышение прибыльности. В IV квартале из-за упавших продаж обозначилось снижение цен, которое удалось смягчить корректировкой уровня производства.

Источник изображения: trendforce.com BOE расширяет ассортимент продукции, добавив 40- и 60-дюймовые панели, и за счёт этого компания стремится увеличить объёмы поставок, намереваясь за 2024 год отгрузить 61,3 млн единиц телевизионных ЖК-панелей. TCL CSOT планирует увеличить мощность своего завода T9, хотя доля ТВ-панелей в её ассортименте и остаётся относительно небольшой — наряду с 98-дюймовыми компания готовится наладить выпуск 115-дюймовых панелей, ориентируясь в 2024 году на консервативный уровень поставок в 48 млн единиц. HKC оптимизирует использование мощностей, сокращая производство 32-дюймовых панелей в пользу 40- и 85-дюймовых. В I квартале компания планирует подать повторную заявку на биржевой листинг, а за 2024 год она ставит цель отгрузить 38 млн единиц. Традиционно ориентированная на продукцию малого и среднего размера компания CHOT в ноябре 2023 года также присоединилась к когорте производителей сверхкрупногабаритных моделей — с учётом ограничений по мощности, целевой показатель компании на 2024 год установлен на отметке 15 млн единиц. Продолжающая развивать основную продуктовую линейку Innolux готовится отгрузить 37,3 млн единиц продукции. AUO при поддержке ключевых клиентов ожидает роста, а её целевой показатель установлен на отметке 16,4 млн единиц. Ориентированный на 43-дюймовые панели завод Sharp в Гуанчжоу рапортует о растущем спроса со стороны зарубежных клиентов и планирует по итогам 2024 года поставить около 20,3 млн единиц продукции. Почти 60 % телевизоров Samsung теперь используют китайские LCD-дисплеи

06.07.2023 [16:57],

Руслан Авдеев

Поскольку компания Samsung Display полностью перестала выпускать LCD-панели для телевизоров, в том числе для моделей Samsung Electronics, последняя прибегла к помощи китайских партнёров. Хотя производитель пытается диверсифицировать поставки, около 60 % его телевизоров оснащаются дисплеями китайского производства.

Источник изображения: Samsung Несмотря на то, что Samsung продвигает новые технологии вроде QD-OLED, подавляющее большинство телевизоров компании по-прежнему используют обычные LCD-панели. В июне 2022 года Samsung Display остановила собственное производство LCD, и теперь должна приобретать их у сторонних производителей. Как сообщает южнокорейское издание The Elec, 26 % телевизоров Samsung получают LCD-панели от китайской TCL CSoT. Панели компании также применяются в телевизорах самой TCL, Sony и других известных брендов. Второе место занимает HKC с 21 % и третье — BOE с 11 %. Другими словами, в первый год после прекращения выпуска Samsung жидкокристаллических дисплеев компания стала получать около 60 % соответствующей продукции из Китая. Также Samsung получает ЖК-экраны от тайваньских компаний вроде AUO, Innolux и довольно давно принадлежащей тайваньской Foxconn компании Sharp. Они вместе с китайскими панелями занимают место более чем в 90 % LCD-телевизоров Samsung. На панели от LG Display приходится всего 8 %. В этом году Samsung Electronics намерена приобрести 38 млн LCD-панелей для телевизоров — в сравнении с 34,2 млн в прошлом году. Впрочем, в 2020 и 2021 годах в период пандемии COVID-19 объёмы закупок составляли и вовсе по 47 млн экземпляров. После того, как китайские производители обошли южнокорейских конкурентов в сегменте LCD-панелей, LG и Samsung усиленно осваивают производство OLED-дисплеев, организовав довольно тесное сотрудничество в этой сфере. Известно, что Samsung Display наращивает производство QD-OLED панелей в Южной Корее, а позже в этом году в продажу должны поступить первые телевизоры Samsung с OLED-дисплеями LG. Разработки технологий для ЖК-дисплеев уходят в прошлое — теперь в приоритете MicroLED и OLED

20.06.2023 [13:36],

Павел Котов

Исследования и разработка в области классических ЖК-дисплеев уходят в прошлое: согласно информации от компании Merck KgaA, крупнейшего поставщика ЖК-материалов для Samsung и LG, заказчики постепенно сворачивают исследовательские работы в этом направлении.

Источник изображения: Mohamed Hassan / pixabay.com Лаборатории, специализирующиеся на исследованиях и разработке в области экранов, направляют средства на новые проекты, связанные с самоизлучающими дисплеями, такими как MicroLED и OLED, а также новыми технологиями подсветки, такими как Mini-LED. Пока это не означает, что ЖК-экраны со светодиодной подсветкой уходят в прошлое — TCL, Samsung, LG и Sony по-прежнему отмечают высокий спрос на производимые по этой технологии телевизоры и мониторы. Эта продукция будет выпускаться ещё долгие годы и продолжит падать в цене, но технологическое развитие направления значительно замедляется, а на смену этим телевизорам и мониторам приходят более дорогие аналоги. О смене парадигмы сообщил Боб Рейкс (Bob Raikes), журналист ресурса Display Daily. Он связался с компанией EMD — это американское представительство немецкой Merck KgaA, которая является крупнейшим поставщиком ЖК-материалов для производителей дисплеев. Журналист поинтересовался, как будет в дальнейшем развиваться технология, и получил ответ что клиенты компании более не заинтересованы в значительном развитии этих материалов. Среди актуальных на сегодняшний день технологий упоминаются QD-OLED, обещающая продолжительный срок службы и повышенную яркость PHOLED, а также разработанная LG Display технология OLED MЕTA на микролинзах. Соотношение производства ЖК-панелей и спроса на них вернулось к "здоровому" уровню

08.05.2023 [17:08],

Руслан Авдеев

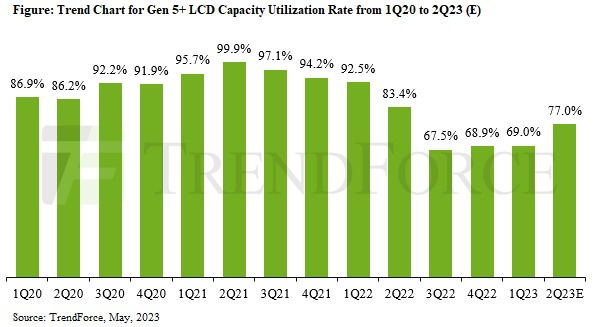

Не так давно рынок панелей для телевизоров был заметно разбалансирован. Одновременно с избыточным строительством производственных мощностей наблюдалось заметное снижение спроса после пандемии. В результате производителям панелей пришлось значительно снизить загрузку производственных мощностей — ниже 70 % — во второй половине 2022 года для того, чтобы освободить склады от накопленных излишков. Но теперь ситуация изменилась в пользу производителей.

Источник изображения: LG Display Недавнее начало роста спроса на панели для телевизоров с одновременным увеличением цен на них привело к тому, что производители смогли поднять коэффициент загрузки производственных линий для LCD поколений Gen 5+ до 77 % во II квартале 2023 года. Тем не менее как свидетельствуют результаты недавнего исследования TrendForce, после того как LG Display сократит и/или прекратит выпуск LCD на своих линиях P6, P7 и в Гуанчжоу, общий коэффициент будет значительно ниже, чем в аналогичном периоде прошлого года. В TrendForce подчеркнули, что текущий рост коэффициента использования линий связан с фактическим спросом на заказы, считается, что «здоровое» соотношение спроса и предложения на рынке LCD сохранится во II квартале 2023 года, с сопутствующим ростом загрузки линий. При этом для сохранения рыночного баланса производители панелей должны будут выработать механизмы оперативного реагирования на изменения обстановки. Запасы панелей для телевизоров достигли «здорового» уровня после более чем полугода корректировки производства. В I квартале 2023 года китайские телевизионные бренды начали запасаться комплектующими перед торговым праздником 618 Shopping Festival, что вызвало «преждевременный» рост спроса на панели и цен на них, причём тенденция должна сохраниться и во втором квартале. В TrendForce сообщают, что более 90 % производственных линий поколения Gen 10.x занимается выпуском панелей для телевизоров, и квартал к кварталу коэффициент их загрузки вырастет более, чем на 10 п.п., до 83,2 %.

Источник изображения: TrendForce Пандемия привела к росту спроса на LCD-мониторы и панели для ноутбуков, что заставило большинство производителей перераспределить мощности в пользу именно таких панелей, в ущерб производству панелей для телевизоров. Несмотря на восстановление спроса на панели для ТВ, который привёл к росту загрузки линий поколения Gen 8.x, отсутствие роста спроса на панели для IT-продуктов ограничило рост коэффициента загрузки до 7,6 п.п. в сравнении с I кварталом 2023 года до 79,4 %. Для линий поколения Gen 7.5 и старше, коэффициент предположительно вырастет до 60 % в связи с увеличением спроса на услуги ремонта панелей смартфонов и на IT-панели в сравнении с I кварталом 2023 года. Китайский производитель экранов BOE впервые за 13 лет отчитался о падении выручки

05.04.2023 [15:45],

Руслан Авдеев

Ведущий китайский производитель дисплеев BOE Technology Group продемонстрировал по итогам 2022 года чрезвычайно неблагоприятные финансовые показатели. Продажи продукции компании упали впервые за 13 лет — спад рынка после пандемийного бума привёл к падению спроса и как следствие цен на многую электронику, включая дисплеи.

Источник изображения: StartupStockPhotos/unsplash.com Чистая прибыль за 2022 год составила порядка $1,08 млрд. В компании рассчитывают на восстановление продаж в 2023 году — тенденция роста продаж наблюдается уже с марта. В BOE утверждают, что намерены в текущем году увеличить поставки OLED-панелей до 120 млн штук, на 50 % по сравнению с прошлым годом. Кроме того, BOE готовится поставить 10 млн OLED-панелей для гибких смартфонов, на 5 млн больше, чем годом ранее. Операционный доход BOE в 2022 году упал на 19 %. В сегменте дисплеев, на который приходится порядка 90 % операционного дохода компании, этот показатель упал на 23 %, до $22,95 млрд. Операционный доход в сегменте устройств Интернета вещей упал на 4 % до $3,95 млрд. Хотя продажи в сегментах сенсоров и умного медицинского оборудования выросли, они не смогли значительно повлиять на общие показатели. Производство LCD-панелей в 2022 году сократилось на 4 %, хотя продажи остались на уровне 2021 года. Производство и продажи OLED-панелей тем временем выросли на 35 %. Продажи в Китае упали на 22 %, в Азии за исключением Китая — на 34 %, а на американских континентах, наоборот, выросли на 48 %. Хотя прибыль производителя значительно сократилась, компания увеличила расходы на исследования и разработку на 5 % до $1,6 млрд с прицелом на рост бизнеса в перспективе. Как сообщают китайские СМИ, компания намерена построить заводы по выпуску панелей во Вьетнаме для крупнейших японских, американских и европейских клиентов. Помимо прочего, наличие зарубежной производственной площадки может послужить своеобразной защитой в случае дальнейшего обострения отношений между США и Китаем. |

|

✴ Входит в перечень общественных объединений и религиозных организаций, в отношении которых судом принято вступившее в законную силу решение о ликвидации или запрете деятельности по основаниям, предусмотренным Федеральным законом от 25.07.2002 № 114-ФЗ «О противодействии экстремистской деятельности»; |

© 1997—2025 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться