Опрос

|

реклама

Быстрый переход

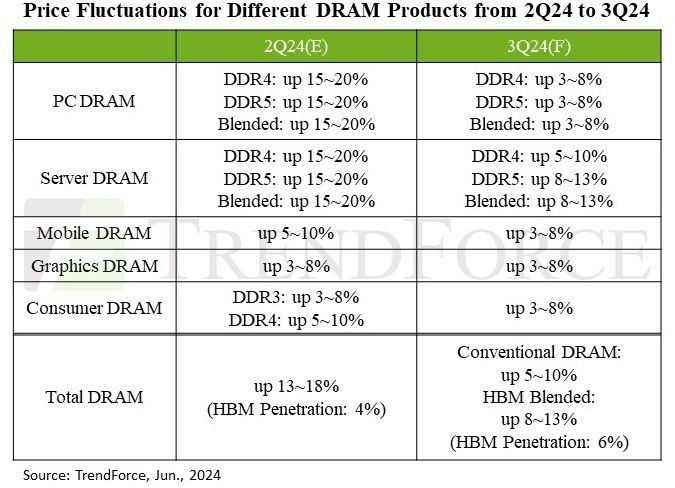

Спрос на память в серверном сегменте поднимет цены на DRAM в третьем квартале на 8–13 %

29.06.2024 [06:29],

Алексей Разин

Рост цен на оперативную память, по данным TrendForce, в настоящий момент поддерживается тенденцией к оживлению спроса в сегменте серверных систем общего назначения в комбинации с увеличением доли рынка, занимаемой микросхемами HBM. Всё это приведёт к тому, что в третьем квартале цены на оперативную память в серверном сегменте в среднем увеличатся на 8–13 %.

Источник изображения: Micron Technology Если выделить из этой тенденции обычную DRAM, не включая HBM, то средний рост цен в третьем квартале достигнет 5–10 %. При этом доля HBM в структуре продаж по сравнению со вторым кварталом увеличится с 4 до 6 %. Во втором квартале восполнение складских запасов памяти на стороне клиентов не было особо активным. В третьем же квартале пополнению складов будут способствовать сезонные тенденции, связанные с рынком смартфонов и сферой деятельности облачных провайдеров. Объёмы поставок микросхем памяти для нужд этих двух сегментов в третьем квартале должны будут увеличиться. В сегменте ПК средняя цена реализации оперативной памяти в третьем квартале последовательно увеличится на 3–8 %, как прогнозируют представители TrendForce. Во втором квартале наблюдался рост цен на 15–20 %, но ожидания производителей ПК на рост спроса в третьем квартале вряд ли оправдаются. При этом цены на DDR4 и DDR5 в этом сегменте растут примерно синхронно.

Источник изображения: TrendForce В мобильном сегменте динамика цен на DRAM в третьем квартале будет такой же, демонстрируя рост на 3–8 % в последовательном сравнении. В следующем году производители памяти постараются более чётко контролировать баланс спроса и предложения, чтобы память не теряла в цене слишком сильно, уменьшая их прибыль. В третьем квартале им не удастся особо увеличить цену в ходе переговоров, поэтому цены вырастут незначительно. Меньше всего подорожает память типа LPDDR4/LPDDR4X, которая может даже слегка подешеветь. В графическом сегменте цены тоже последовательно вырастут по итогам третьего квартала на 3–8 %. Производители видеокарт намерены стабильно восполнять свои запасы микросхем памяти, и если производители последней будут повышать цены, те вынуждены будут соглашаться на новые условия закупок. Постепенно наращиваются объёмы производства GDDR7, которая понадобится для видеокарт нового поколения, но эта память пока на 20–30 % дороже GDDR6. Поставки образцов памяти GDDR7 будут налажены уже в третьем квартале этого года, который наступит на следующей неделе. В потребительском сегменте в целом сохраняется избыток памяти типов DDR3 и DDR4, но стремление производителей больше ресурсов выделять под выпуск востребованной HBM сокращает доступные для выпуска DDR мощности, а потому стоимость продукции растёт и на этом направлении. Во-вторых, специализирующимся на выпуске DDR3 и DDR4 тайваньским производителям памяти нужно добиться прибыльности, а потому они заинтересованы в повышении общего уровня цен. По этой причине цены на DDR3 и DDR4 в сегменте потребительской техники в третьем квартале последовательно вырастут на 3–8 %. В серверном сегменте динамика цен на память в третьем квартале будет наиболее выраженной. Контрактные цены на DDR5 вырастут на 8–13 %. Запасы DDR4 на складах покупателей несколько выше, поэтому основной объём закупок будет приходиться именно на DDR5. И всё же, в среднем цены на оперативную память для серверов общего назначения в третьем квартале последовательно увеличатся на 8–13 %. В четвёртом квартале рынок оперативной памяти, по мнению представителей TrendForce, продолжит демонстрировать рост цен, а доля HBM в структуре продаж будет увеличиваться и дальше. Производители смартфонов и провайдеры облачных услуг начнут восполнять свои складские запасы. Наращивание объёмов выпуска HBM будет стимулировать рост цен на прочие виды оперативной памяти, поскольку предложение в результате будет планомерно сокращаться. Глобальная выручка от продаж памяти DRAM выросла в I квартале на 5,1 %, вопреки сезонности

13.06.2024 [16:38],

Павел Котов

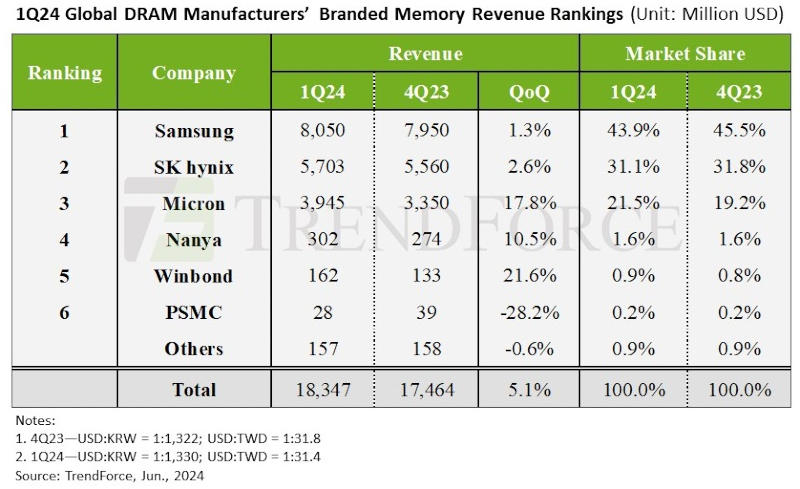

Мировая отрасль оперативной памяти DRAM по итогам I квартала продемонстрировала рост выручки на 5,1 % по сравнению с аналогичным периодом прошлого года, обращает внимание аналитическая компания TrendForce. Выручка отрасли за указанный период достигла $18,35 млрд — она была обусловлена ростом контрактных цен на основные продукты, причём ценовая динамика оказалась более значительной, чем в IV квартале 2023 года.

Источник изображения: samsung.com В I квартале, который традиционно является не лучшим сезоном в отрасли, с сокращением поставок столкнулись все три крупнейших поставщика; более того, у производителей готовой продукции оказались высокие уровни запасов, из-за чего объёмы закупок дополнительно сократились. Средняя цена продажи (ASP) в результате роста контрактных цен в IV квартале 2023 года оставалась высокой. Самый высокий рост цен в отрасли показал сегмент мобильной DRAM благодаря высоким продажам китайских смартфонов. В потребительском сегменте рост цен оказался наиболее низким — производителям ещё предстоит очистить запасы. Несмотря на то, что потребительский спрос остаётся слабым, ожидается, что объёмы поставок основных поставщиков в соответствии с традиционными сезонными переменами во II квартале будут расти. В результате некоторые OEM-производители начали договариваться о ценах выше первоначальных ожиданий аналитиков — предполагается, что контрактные цены во II квартале покажут рост на 13–18 %.

Источник изображения: trendforce.com Выручка Samsung показала квартальный рост на 1,3 % до $8,05 млрд, но доля компании на рынке снизилась на 1,6 п.п. до 43,9 %. Компании удалось сохранить лидирующие позиции на рынке. Стратегия Samsung, направленная на увеличение средней цены на 20 % успешно компенсировала снижение объёма поставок, выраженное однозначным процентным показателем, продемонстрировав таким образом ориентацию на приоритет цены над объёмом. Квартальный рост доходов занявшей второе место SK hynix составил 2,6 % до $5,7 млрд — доля рынка компании снизилась на 0,7 п.п. до 31,1 %. Показатель ASP вырос на 20 %, компенсировав падение объёмов поставок аналогично Samsung. Самым значительным квартальным ростом выручки на 17,8 % до $3,95 млрд отметилась Micron — это она перетянула на себя 2,3 п.п. доли рынка, заняв 21,5 % с третьим местом. Компания нарастила ASP на 23 % при снижении поставок на 4–5 %, снова обогнав двух корейских конкурентов. Micron обеспечила себе высокие показатели за счёт агрессивной ценовой стратегии и высоких поставок серверной DRAM для крупных американских клиентов. Во II квартале Samsung ожидает роста в пределах от низкого до высокого однозначных показателей; SK hynix прогнозирует средний однозначный рост, а Micron готовится к небольшому снижению. В лагере тайваньских производителей Nanya в I квартале отметилась ростом отгрузок на низкий однозначный процент — это было обусловлено пополнением запасов из-за роста цен и медленным восстановлением продаж потребительской DRAM. Высокий однозначный рост показала ASP, в результате чего компания нарастила выручку на 10,5 % до $302 млн. Winbond в I квартале контрактных цен не повышала, но показала высокие отгрузки, увеличив выручку на 21,6 % до $162 млн. Расчёт выручки PSMC преимущественно включает её собственную DRAM-продукцию и исключает бизнес по полупроводниковому производству. Несмотря на восстановление загрузки мощностей, компания в I квартале показала снижение выручки DRAM на 28,2 % до $28 млн из-за поставок преимущественно недорогих продуктов DRAM и сокращения дней производства и отгрузки в праздничный сезон. Выручка основных контрактных производителей чипов показала сезонный спад, но некоторые не поддались тренду

13.06.2024 [16:20],

Алексей Разин

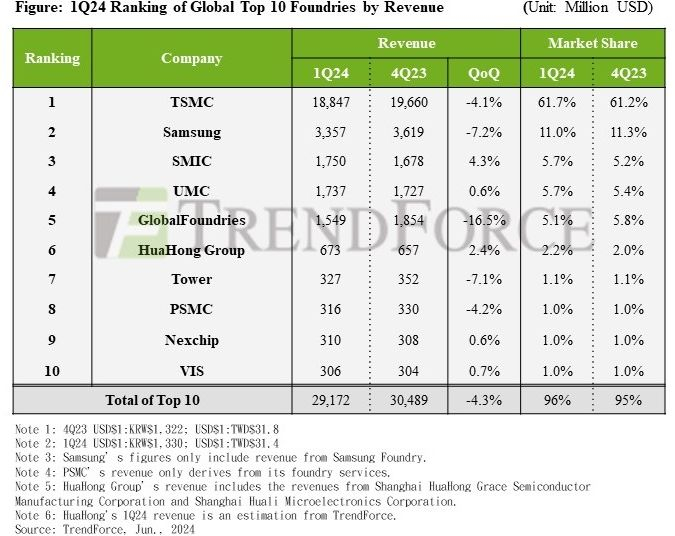

Выручка десяти крупнейших контрактных производителей чипов по итогам первого квартала этого года последовательно снизилась на 4,3 % до $29,2 млрд, в целом отображая сезонные тенденции. При этом некоторые участники рынка смогли показать положительную динамику: китайские SMIC и HuaHong Group, например, увеличили выручку на 4,3 и 2,4 % соответственно.

Источник изображения: GlobalFoundries Для китайской SMIC первый квартал вообще характеризовался не только увеличением доли рынка с 5,2 до 5,7 %, но и закреплением на третьем месте в первой десятке участников рынка. UMC теперь довольствуется четвёртым местом, хотя и увеличила свою выручку на 0,6 % последовательно, а GlobalFoundries откатилась на пятое из-за высокой зависимости от определённых типов заказов, сосредоточенных в секторе автомобильных компонентов, промышленной автоматизации и традиционных серверов, не связанных с сегментом искусственного интеллекта. Выручка компании просела сразу на 16,5 % до $1,55 млрд. Лидером контрактного рынка остаётся тайваньская TSMC с долей 61,7 %, но её выручка последовательно сократилась на 4,1 % до $18,85 млрд, а занимающая второе место Samsung Electronics продемонстрировала снижение выручки на 7,2 % до $3,36 млрд. Во втором квартале выручка TSMC должна последовательно вырасти, но не более чем на 9 %, поскольку к спросу на серверы для систем искусственного интеллекта добавится и сезонная активность Apple по накоплению компонентов для устройств нового поколения, которые выйдут осенью.

Источник изображения: TrendForce Корейскую компанию Samsung в прошлом квартале подвела не только ограниченная активность на рынке смартфонов, но и тенденция к использованию китайскими производителями чипов местного производства. Оживление клиентов на направлении смартфонов во втором квартале пока не сможет существенно повлиять на профильную выручку Samsung. Большого числа клиентов на 5-нм, 4-нм и 3-нм техпроцессах у Samsung по-прежнему не наблюдается. SMIC помогли нарастить выручку на 4,3 % не только заказы на новые модели китайских смартфонов, но и стремление местных клиентов увеличить долю локализованных чипов в составе своей продукции. Тайваньская UMC фактически смогла увеличить объёмы поставок продукции на 4,5 % в первом квартале, но снижение средней цены реализации позволило её отчитаться о росте выручки только на 0,6 %. Китайская HuaHong Group хоть и занимает только шестое место в рейтинге, оказалась в числе немногих контрактных производителей чипов, продемонстрировавших рост выручки на 2,4 % по сравнению с четвёртым кварталом прошлого года. Её доля рынка выросла с 2,0 до 2,2 %, а выручка достигла $673 млн. Компании удалось увеличить как объёмы поставок продукции, так и степень загрузки предприятий, но динамику роста выручки ослабило снижение средней цены реализации. NexChip и VIS (Vanguard) также увеличили выручку последовательно на 0,6 и 0,7 % соответственно, но в абсолютном измерении она едва превышает $300 млн, а потому компании могут претендовать только на девятое и десятое места соответственно. Во втором квартале совокупная выручка десяти крупнейших контрактных производителей чипов, по прогнозам аналитиков TrendForce, вырастет от силы на несколько процентов в последовательном сравнении, поскольку спросу на компоненты для систем искусственного интеллекта будет сопутствовать некоторое оживление рынка смартфонов, но спрос на чипы, выпускаемые по зрелым техпроцессам, будет расти медленно из-за общей неблагоприятной макроэкономической ситуации. Корейский профсоюз Samsung объявил забастовку, но на производство и поставки памяти это не повлияет

01.06.2024 [11:52],

Павел Котов

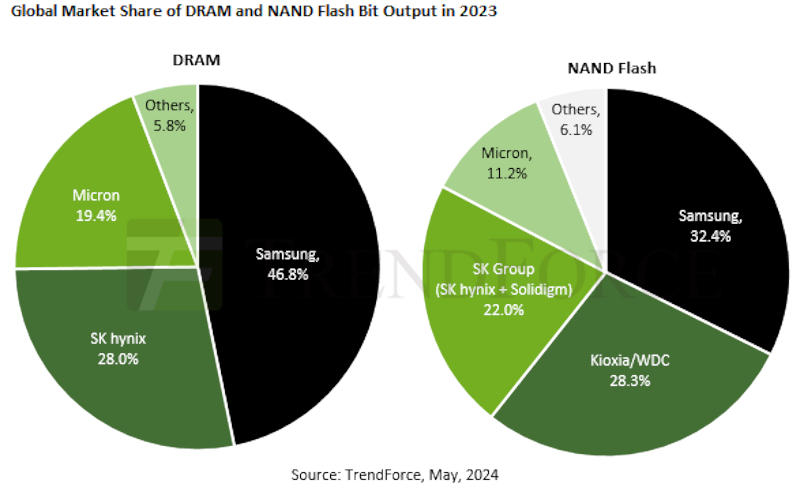

Профсоюз, представляющий десятки тысяч рабочих Samsung в Южной Корее, проведёт на следующей неделе однодневную забастовку — это будет первая подобная акция в истории электронного гиганта. Но она не повлияет на производство чипов памяти DRAM и NAND и не вызовет дефицита — до объявления о забастовке спотовые цены на эти компоненты снижались, и после тенденция не изменилась, обращают внимание аналитики TrendForce.

Источник изображения: samsung.com В минувшую среду на пресс-конференции Национальный профсоюз Samsung Electronics (NSEU) объявил, что 28 000 его членов — менее четверти от общего числа работников компании в Южной Корее — 7 июня проведут однодневную забастовку. Организация была вынуждена пойти на эту меру после провала переговоров по вопросам заработной платы и бонусов.

Спотовые цены на чипы DRAM и NAND. Источник изображения: trendforce.com Доля Samsung в мировом производстве чипов DRAM и NAND по итогам 2023 года составила 46,8 % и 32,4 % соответственно. Расположенные в Южной Корее заводы обеспечивают все 46,8 % мирового производства DRAM и около 17,8 % мирового производства NAND, но аналитики TrendForce приводят четыре причины, по которым забастовка не повлияет на производство. Во-первых, в акции участвуют сотрудники штаб-квартиры Samsung в сеульском районе Сочхо — здесь участие в профсоюзе выше, но напрямую в производстве эти работники не заняты. Во-вторых, забастовка продлится лишь один день и уложится в диапазон гибкого графика производства.

Доля Samsung в мировом производстве DRAM и NAND в 2023 году. Источник изображения: trendforce.com В-третьих, 6 июня в стране отмечается День Памяти — это государственный праздник в стране, и некоторые сотрудники уже подали заявление на отпуск на 7 июня, что дало компании возможность внести корректировки в график для распределения рабочей силы. Наконец, производство на заводах Samsung в значительной степени автоматизировано, требуя минимального участия человека. Учитывая вышеизложенное, влияние забастовки на поставки чипов памяти Samsung действительно обещает быть несущественным. ИИ-бум разогрел спрос на японское оборудование для производства чипов — в апреле зафиксирован рекордный рост

28.05.2024 [12:47],

Алексей Разин

Производственная активность в полупроводниковой промышленности Японии сосредоточилась на зрелых техпроцессах, но страна по-прежнему лидирует в поставках некоторых видов технологического оборудования, необходимого для выпуска чипов. По итогам апреля выручка от реализации такого оборудования японскими компаниями выросла на 15,7 % в годовом сравнении, показав максимальный рост за 17 месяцев.

Источник изображения: Tokyo Electron Об этом сообщает TrendForce со ссылкой на статистику Японской ассоциации производителей оборудования для полупроводниковой промышленности. В денежном выражении поставки такой продукции по итогам апреля выросли на 15,7 % в годовом сравнении до $2,48 млрд. В годовом сравнении положительная динамика сохраняется на протяжении четырёх месяцев, а всего с января по апрель поставщики также выручили $8,8 млрд, установив сезонный рекорд и увеличив поставки на 9,4 % в денежном выражении по сравнению с аналогичным периодом прошлого года. Месячная выручка поставщиков оборудования для производства чипов уже шестой раз подряд превышает $1,9 млрд, а в целом итоги апреля являются историческим максимумом выручки для японских поставщиков оборудования. Последовательно выручка в апреле выросла на 6,4 %, и такая тенденция тоже сохраняется на протяжении шести месяцев. Япония занимает второе место в мире по объёмам поставок оборудования для производства чипов после США, контролируя около 30 % глобального рынка. Спрос на японское оборудование подогревается как бумом искусственного интеллекта, так и китайскими клиентами, которые пытаются обеспечить себя необходимым оборудованием в свете планомерно ужесточаемых санкций. Если такие тенденции сохранятся, то по итогам всего текущего года выручка поставщиков оборудования для обработки кремниевых пластин вырастет на 5 % примерно до $100 млрд, повторив рекорд 2022 года. Если в 2025 году к буму ИИ добавится восстановление спроса на рынке ПК и смартфонов, то выручка поставщиков оборудования может вырасти на 10 %. Тайваньские фабрики чипов завалили заказами после повышения США пошлин на продукцию из Китая

22.05.2024 [12:56],

Алексей Разин

Со второй половины позапрошлого года тайваньские контрактные производители чипов второго эшелона испытывали низкий уровень загрузки конвейера, поскольку клиенты переваривали накопленные за время пандемии увеличенные запасы полупроводниковых компонентов. Решение властей США поднять тарифы на импорт чипов китайского производства вызвало приток желающих выпускать свои чипы на Тайване.

Источник изображения: UMC Об этом сообщает TrendForce, напоминая, что со следующего года поставки полупроводниковых компонентов китайского производства в США будут облагаться пошлиной в размере 50 %. Пока практика применения таких тарифов ещё не совсем ясна, но предполагается, что заградительные пошлины не коснутся продукции китайских марок как таковых, если она произведена за пределами КНР, и готовых изделий на их основе, собранных за пределами Китая. Исключением могут считаться только электромобили, но они и так стали объектом особого внимания американских властей с точки зрения таможенной политики. Поскольку выпускать в Китае чипы для последующей их реализации «россыпью» в США скоро станет невыгодно, заказчики начали активнее обращаться к тайваньским контрактным производителям. В результате степень загрузки конвейера компании Vanguard должна во второй половине этого года вырасти более чем до 75 %, у компании PSMC она уложится в диапазон от 85 до 90 %, а являющаяся крупнейшим конкурентом TSMC компания UMC столкнётся с ростом степени загрузки конвейера до 70–75 %. Некоторые наблюдаемые на рынке полупроводниковых компонентов тенденции, как отмечает TrendForce, при этом противоречат друг другу. С одной стороны, складские запасы продукции со времён пандемии истощаются на направлении смартфонов, телевизоров и ЖК-мониторов. С другой стороны, высокие темпы инфляции и значения ставок рефинансирования сдерживают покупательскую активность, поэтому спрос на полупроводниковые компоненты восстанавливается не так быстро, как мог бы. TrendForce изначально ожидала, что степень загрузки предприятий по выпуску чипов достигнет минимума в первом квартале текущего года и потом будет восстанавливаться, чтобы во втором полугодии достичь уровня в 70 % для линий по обработке кремниевых пластин типоразмера 200 мм, и уровня в 75–85 % для линий, работающих с пластинами типоразмера 300 мм. Теперь на эти показатели может оказать воздействие грядущее повышение таможенных пошлин в США. Перенести на Тайвань производство чипов памяти типа NOR Flash в следующем году собираются Cypress и Gigadevice, для чего уже ведут переговоры с компанией PSMC. Лидирующая по многим критериям в сегменте зрелой литографии UMC рассчитывает на дополнительные заказы европейских и американских клиентов типа Infineon, Texas Instruments и Microchip. До сих пор они предпочитали заказывать выпуск некоторой части своей продукции у китайских подрядчиков, но перспективы роста тарифов в США вынуждают переориентироваться на работу с тайваньскими контрактными производителями. Высокий спрос HBM вызовет рост цен на DDR5 и DDR4

21.05.2024 [06:35],

Алексей Разин

Как отмечает TrendForce, в марте и апреле цены на микросхемы памяти типа DDR4 стабилизировались после примерно четырёх месяцев непрерывного роста, но этой стабильности теперь угрожает ситуация с балансом спроса и предложения на микросхемы HBM, которые могут выпускаться на тех же предприятиях, что и DDR4 или DDR5. Цены на память двух последних типов в текущем квартале могут вырасти минимум на 5–10 %.

Источник изображения: Micron Technology Материал на страницах TrendForce ссылается на опубликованную Nikkei на прошлой неделе новость о намерениях поставщиков памяти поднять цены на DRAM на 5 или 10 % относительно первого квартала. Представители ресурса поясняют, что на данном этапе основным фактором, вызывающим рост цен на DDR4/DDR5, станет дефицит мощностей для выпуска HBM. Как уже отмечалось накануне, производство последнего типа памяти требует большего количества кремниевых пластин, поскольку кристаллы HBM сами по себе крупнее, да и уровень брака при производстве стеков HBM достаточно высок. Переориентируя производственные линии DRAM под выпуск более прибыльной HBM, компании невольно сокращают мощности, на которых можно выпускать DDR, и это предсказуемо создаёт условия для роста цен. В сегменте HBM темпы строительства новых предприятий будут зависеть от прибыльности данного бизнеса. Сейчас все квоты на производство HBM у основных поставщиков уже распределены не только до конца текущего, но и на значительную часть следующего года. Новые же предприятия будут введены в строй не ранее следующего года. На рынок при этом выходят ускорители Nvidia с увеличенным объёмом памяти типа HBM3E, это лишь повышает спрос на соответствующие микросхемы. Стало быть, формируются условия для роста цен на прочие типы DRAM и дефицит предложения. К 2027 году Китай будет контролировать до 45 % всех мощностей по выпуску чипов с использованием зрелой литографии

14.05.2024 [08:15],

Алексей Разин

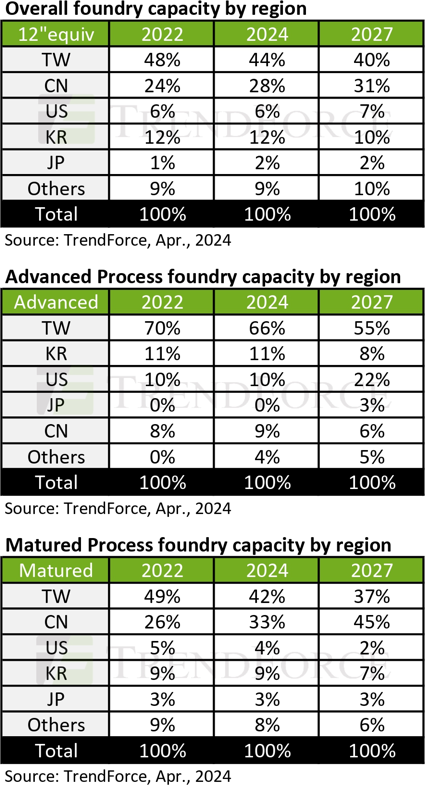

Аналитики TrendForce попытались сформировать срез географического распределения предприятий по выпуску чипов на контрактной основе по пяти основным регионам: Тайвань, Китай, США, Южная Корея и Япония. По прогнозам экспертов, в текущем году Тайвань сохранит за собой 66 % предприятий, выпускающих чипы по нормам 14/16 нм и более тонким, а вот Китай к 2027 году займёт 45 % рынка услуг по выпуску чипов с использованием зрелой литографии.

Источник изображения: SK hynix Под этой формулировкой подразумеваются 28-нм техпроцесс и более грубые, и подобная динамика отображает усилия китайских властей по экспансии национальных производственных мощностей в условиях зарубежных санкций. Для сравнения, в 2022 году КНР отвечала за выпуск не более 26 % продукции по зрелым техпроцессам, а в этом году она увеличит свою долю до 33 %. Соответственно, к 2027 году Китай сможет обойти Тайвань по объёмам выпуска чипов с использованием зрелой литографии, подняв свою долю до 45 %, тогда как соседний остров сократит свою долю до 37 %. Примечательно, что на этом фоне Япония будет демонстрировать стабильность выпуска чипов по зрелым техпроцессам, ибо её доля на мировом рынке сохранится на уровне 3 % в период с 2022 по 2027 годы включительно. Южная Корея ослабит позиции с нынешних 9 до 7 %, а вот США сократит свою долю вдвое с 4 до 2 %. Зато в сегменте передовой литографии, коей в рамках данного прогноза считаются техпроцессы 14-нм, 16-нм и более тонкие, США нарастят свою долю к 2027 году с нынешних 10 до 22 %. Это станет возможным благодаря усилиям местных властей по привлечению иностранных производителей к строительству передовых локальных предприятий. С другой стороны, Южная Корея в передовом сегменте сползёт с нынешних 11 до 8 %, поскольку предпочтёт строить новейшие предприятия за пределами страны, а именно в США. По крайней мере, если говорить о контрактном производстве чипов, ибо выпуск микросхем памяти не требует передовой литографии и будет развиваться преимущественно на территории Южной Кореи.

Источник изображения: TrendForce Тайваню, который ещё в 2022 году контролировал 70 % передовых производственных мощностей, в этом году придётся отступить на 66 %, а в 2027 году опуститься на уровень 55 %. Япония при этом за счёт инициатив консорциума Rapidus, который рассчитывает к тому моменту начать на территории страны выпуск 2-нм продукции, сможет к 2027 году занять 3 % мирового рынка в сегменте передовой литографии, хотя сейчас вообще не представлена в нём. Динамика Китая в передовом сегменте специфична: по итогам этого года доля страны вырастет с 8 до 9 %, но к 2027 году КНР будет вынуждена довольствоваться лишь 6 % рынка, поскольку развивать передовую литографию в условиях санкций проблематично. Если говорить о распределении контрактных мощностей в целом, то Тайваню в ближайшие годы предстоит сократить свою долю на мировом рынке с 48 до 40 %, Китай увеличит свою с 24 до 31 %, а вот США к 2027 году не смогут существенно продвинуться, увеличив свою долю лишь с 6 до 7 %. Впрочем, перед властями страны сейчас стоит задача развития передовых полупроводниковых производств, и в этом сегменте доля США вырастет с 10 до 22 %, как отмечалось выше. Южная Корея в глобальном срезе сократит свою долю с 12 до 10 %, а Япония сможет нарастить её с 1 до 2 %, если сравнивать с уровнем 2022 года. Примечательно, что даже в 2027 году 10 % контрактных производства чипов будет распределено в регионах планеты, не относящихся к Тайваню, Китаю, США, Южной Корее или Японии. Речь, надо полагать, идёт о Европе, которая сейчас выпускает около 9 % контрактных изделий, если опираться на данные TrendForce. В сегменте передовой литографии её доля к 2027 году вырастет с нынешних 4 до 5 %. В сегменте зрелой литографии доля сократится с 8 до 6 %. Nvidia стала крупнейшим разработчиком чипов в мире по объёму выручки

09.05.2024 [14:19],

Алексей Разин

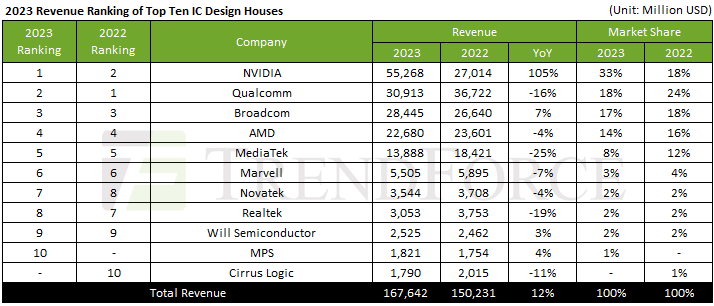

Известно, что Nvidia не производит самостоятельно разрабатываемые ею компоненты, а доверяет их выпуск контрактным производителям, главным из которых остаётся TSMC. Тем не менее, основная добавленная стоимость оседает именно на счетах Nvidia, что и позволило ей на фоне бума искусственного интеллекта более чем удвоить выручку до $55,3 млрд и занять первое место. В целом, десять крупнейших разработчиков чипов увеличили выручку на 12 % по итогам 2023 года.

Источник изображения: Micron Technology Подобную статистику приводит компания TrendForce. По данным источника, за весь прошлый год десять крупнейших разработчиков интегральных микросхем увеличили совокупную выручку на 12 % до $167,6 млрд. Составители рейтинга подчёркивают, что именно впечатляющий рост выручки Nvidia на 105 % до $55,3 млрд обеспечил основную положительную динамику в десятке лидеров рынка, потому что многие из её членов фактически сокращали выручку, а прочие типа MPS, Will Semiconductor и Broadcom увеличили её на несколько процентов. Qualcomm сползла на второе место из-за снижения выручки на 16 % до 30,9 млрд. Кстати, занявшая первое место Nvidia по итогам прошлого года увеличила свою долю рынка в денежном выражении среди крупнейших разработчиков чипов с 18 до 33 %, поэтому её удельный вес в общей динамике выручки предсказуем. Mediatek хоть и сохранила за собой пятую позицию, сократила выручку на 25 % до $13,9 млрд и уступила конкурентам четыре процентных пункта рыночных позиций, довольствуясь 8 % рынка. Realtek за счёт потери 19 % выручки по сравнению с 2022 годом сползла с 7-го на 8-е место, но в денежном выражении её доля рынка осталась равна 2 %.

Источник изображения: TrendForce Дальнейший рост популярности систем искусственного интеллекта, как считают аналитики TrendForce, должен стимулировать рост выручки не только в серверном сегменте, но и на рынке клиентских устройств и смартфонов, поскольку соответствующие функции будут проникать и в процессоры для этого типа устройств. Сейчас Nvidia контролирует более 80 % рынка чипов для систем искусственного интеллекта. Выручка Broadcom в прошлом году выросла на 7 % до $28,5 млрд, поскольку до 15 % чипов в структуре её поставок имели отношение к теме искусственного интеллекта. В этом году, правда, компания ожидает снижения выручки на двузначное количество процентов за счёт сегмента сетевых систем хранения данных и решений для широкополосного доступа. Выручка AMD в прошлом году упала на 4 % до $22,7 млрд из-за сохранения большого объёма товарных запасов на складах и ограниченного спроса на ПК после пандемии. Лишь в сегменте серверных компонентов и встраиваемых решений выручка AMD выросла на 17 %. В текущем году основным локомотивом выручки компании будут ускорители Instinct MI300, которые вышли на рынок в четвёртом квартале прошлого года. Снижение выручки Qualcomm на 16 % в прошлом году было вызвано слабостью спроса на смартфоны, но сейчас компания делает ставку на автомобильный сегмент, который к 2030 году должен удвоить профильную выручку. MediaTek в прошлом году сократила выручку на 25 % до $13,9 млрд, но в этом году компания намеревается наращивать её за счёт сегмента дорогих смартфонов, в котором находят применения процессоры семейства Dimensity 9300. Apple продаст всего 4,5–5 млн новых iPad Pro в этом году, а OLED-дисплеи скоро подешевеют, считают аналитики

08.05.2024 [19:04],

Павел Котов

Накануне Apple представила линейку планшетов с экранами OLED. Устройства iPad Pro оказались на $200 дороже предшественников, а появление 13-дюймового iPad Air может ослабить интерес потребителей к более дорогим моделям. На этом фоне аналитики TrendForce считают, что Apple сможет продать от 4,5 млн до 5 млн 11- и 13-дюймовых iPad Pro до конца текущего года.

Источник изображения: apple.com Несмотря на скромные объёмы поставок новых iPad Pro, появление OLED-панелей в данном сегменте знаменует важную веху в развитии среднеразмерных дисплеев. В 2024 году общий объём поставок OLED-планшетов составит около 9 млн единиц или около 7 % рынка планшетных компьютеров. Экраны OLED славятся высокой контрастностью и яркими цветами, но имеют и слабые стороны. Однако применение новых материалов помогло снизить излучение синего цвета; внедрение технологии LTPO с поддержкой динамической частоты обновления снизило потребление энергии на 15–20 %; а двухслойная конфигурация новейших экранов вдвое увеличила срок службы дисплеев. Наконец, производители панелей планируют модернизировать производственные линии — новые мощности будут развёрнуты в 2026 году, и они помогут повысить выход годной продукции. Двухслойная конфигурация дисплеев представляет собой жизненно важное временное решение, пока не будет достигнут прорыв в эффективности применения материалов. В дополнение к классической схеме RGB OLED структура WOLED предполагает излучение белого света за счёт вертикального расположения синих, жёлтых и зелёных источников — аналогичным образом в QD OLED синий OLED оказывается под материалами с квантовыми точками, которые излучают красный и зелёный, что повышает эффективность фотоэлектрического преобразования и яркость. За счёт этих улучшений двухслойные дисплеи могут использоваться не только на смартфонах и телевизорах — они применяются на дисплеях гарнитур и в автомобилях. Качество изображения повышается, но процесс производства таких экранов сложен, поскольку требует контроля над вертикальным расположением элементов. По мере масштабирования производства до поколения G8.7 особо остро встаёт вопрос оптимизации затрат и повышения выхода годной продукции. Лидеры в области производства таких OLED-панелей в лице Samsung и BOE планируют использовать тонкие стеклянные подложки в сочетании с тонкоплёночной инкапсуляцией (TFE) для снижения массы панелей. К 2026–2027 гг. значительных машстабов производства поможет достичь оборудование Tokki и Sunic — к этому моменту бренды смогут полностью удовлетворить свои потребности в OLED-дисплеях для планшетов и ноутбуков. Партнёры в цепочке поставок, такие как DNP и Poongwon Precision, также переходят к массовому производству прецизионных металлических масок (FMM) нового поколения. Тем временем китайский производитель OLED-дисплеев Visionox планирует запустить массовое производство панелей на основе ViP-фотолитографии, которая позволяет повышать плотность до 1700 пикселей на дюйм и выше, в четыре раза наращивать яркость и в шесть продлевать срок службы дисплеев — всё без FMM; а TCL CSOT добилась успехов в улучшении выхода годной продукции на линиях G5.5 IJP-OLED — это технология создания OLED-дисплеев на основе струйной печати, тоже без нужды в FMM. Ближайшие годы, считают аналитики TrendForce, станут важным этапом в распространении OLED-дисплеев — этому способствуют значительные усилия производителей в совершенствовании этой технологии. Компьютерная память во втором квартале подорожает сильнее, чем ожидалось

07.05.2024 [14:38],

Алексей Разин

Эксперты TrendForce до апрельского землетрясения на Тайване ожидали, что по итогам второго квартала контрактные цены на DRAM вырастут на 3–8 %, а флеш-память подорожает на 13–18 %, но актуальная обстановка позволяет им рассчитывать на более заметный рост цен на DRAM и NAND в силу целого ряда факторов.

Источник изображения: SK hynix В частности, контрактные цены на DRAM по итогам второго квартала теперь могут вырасти на 13–18 %, а в сегменте NAND — на 15–20 %. Если само по себе землетрясение на Тайване способно повлиять на рынок памяти лишь в узких его сегментах, то высокий спрос на HBM и экспансия выпуска микросхем HBM3E влияют на него гораздо сильнее. По словам специалистов TrendForce, до апрельского землетрясения цены на память DRAM и NAND для смартфонов и ПК росли на протяжении двух или трёх кварталов подряд, и покупатели не были готовы спокойно воспринимать дальнейшее повышение цен, но после землетрясения некоторые производители компьютеров начали перестраховываться и закупать память по существенно возросшим ценам, хотя и не в массовом порядке. К концу апреля контрактные цены на память из-за этого успели вырасти сильнее, чем ожидалось в начале квартала. Во-вторых, производители памяти стали более агрессивно смещать приоритеты в сторону выпуска HBM, из-за этого мощности под выпуск DRAM других типов и NAND могли сокращаться. Компания Samsung Electronics, например, к концу текущего года рассчитывает задействовать под выпуск стеков HBM3E до 60 % всех мощностей, пригодных для выпуска памяти по техпроцессу «альфа» 10-нм класса. Естественно, возможности по выпуску памяти других типов с использованием этой технологии в результате сократятся — может быть ограничено производство DDR5, например. Покупатели даже начали запасаться памятью заранее, опасаясь предстоящего дефицита в третьем квартале. Представители TrendForce в своих прогнозах исходят из предположения, что во втором квартале память типа HBM займёт не более 4 % структуры поставок производителей. В сегменте серверных твердотельных накопителей стремление провайдеров облачных услуг добиться более высокой энергетической эффективности в сегменте систем искусственного интеллекта толкает их более активно закупать накопители на основе памяти типа QLC. Поставщики последней в ответ на резкий рост спроса искусственно сдерживают темпы отгрузок, поскольку пока не понимают, как будет складываться конъюнктура рынка дальше, и не желают остаться без адекватных запасов продукции. Сейчас память типа NAND в основном реализуется по цене, обеспечивающей окупаемость производства, но компании не торопятся вкладывать средства в увеличение объёмов выпуска флеш-памяти. В стороне от этих тенденций, как поясняют представители TrendForce, останется память типа eMMC и UFS, поскольку она ограничится минимальным ростом контрактных цен во втором квартале на 10 %. Спрос на память HBM в этом году утроится, а в следующем ещё удвоится

06.05.2024 [14:57],

Алексей Разин

По данным TrendForce, уже сейчас покупатели HBM ведут с поставщиками переговоры о ценах и объёмах поставок памяти данного типа на 2025 год, и в это легко поверить, оглядываясь на заявление SK hynix о распределении основной части производственных квот на следующий год. По прогнозам аналитиков, в этом году спрос на HBM вырастет на 200 %, а в следующем удвоится от этого уровня.

Источник изображения: SK hynix В прошлом году на долю HBM приходилось 2 % мирового объёма производства DRAM в натуральном выражении, а в стоимостном доля достигала 8 %, поскольку одна микросхема HBM в среднем в пять раз дороже DDR5. В текущем году в программе выпуска DRAM память типа HBM может занять 5 % в натуральном измерении, а в стоимостном её доля может перевалить за 20 %, как считают эксперты TrendForce. Наконец, в следующем году HBM будет формировать более 10 % объёмов производства DRAM в натуральном измерении, а в стоимостном выражении её доля превысит 30 %. В этом квартале, как сообщает источник, поставщики предварительно увеличили стоимость микросхем памяти HBM2E, HBM3 и HBM3E на 5–10 % для контрактов со сроком поставки в 2025 году. Как уже отмечали недавно SK hynix, Samsung Electronics и Micron Technology, все три компании готовы начать поставки микросхем HBM3E в текущем полугодии, просто в случае с Micron это будут только восьмиярусные стеки, а два других производителя готовы предложить 12-ярусные. Пока уровень выхода годной продукции при выпуске микросхем HBM3E не превышает 40–60 %, но с течением времени увеличатся объёмы производства, вырастет качество, а цены снизятся. Пока память типа HBM3E используется преимущественно в ускорителях вычислений Nvidia, но с четвёртого квартала этого года к ним присоединятся и ускорители AMD, причём сразу потребляя 12-ярусные стеки. В этом квартале цены на память DRAM вырастут более чем на 20 %

05.05.2024 [09:01],

Алексей Разин

С начала текущего года цены на микросхемы оперативной памяти и без того росли с переменным успехом после прошлогоднего затоваривания, а землетрясение на Тайване в начале апреля придало им дополнительный стимул. В результате, контрактные цены на DRAM вырастут во втором квартале на 20 или 25 %, как считают эксперты TrendForce.

Источник изображения: Samsung Electronics Растущий спрос на оперативную память уже заставил южнокорейских производителей поднять цены, только в мае микросхемы DDR5 подорожают на 13 %, а DDR4 — где-то на 10 %. Для тайваньских поставщиков, которые в основном зарабатывают на выпуске микросхем DDR3, открывается возможность поднять цены на свою продукцию на 10–15 %. В целом, по мнению источника, контрактные цены на DRAM во втором квартале вырастут на 20–25 %. Землетрясение, которое максимально проявило себя 3 апреля текущего года у восточного побережья Тайваня, причинило ограниченный ущерб местным предприятиям по производству оперативной памяти. По сути, к 8 апреля основные предприятия Micron, Nanya и Winbond уже полностью восстановили выпуск микросхем памяти на Тайване, а в случае с Micron и PSMC на отдельных площадках производительность к тому времени достигала 80–90 % от максимальной. По оценкам TrendForce, апрельское землетрясение от силы сократило объёмы выпуска DRAM на Тайване на 1 % в масштабах всего второго квартала. Впрочем, это не помешало Micron поднять цены на DRAM и SSD на 25 % по итогам оценки ущерба и рыночной ситуации в целом. Samsung выпуск DDR3 свернула досрочно, из-за чего многие покупатели этого типа памяти вынуждены были обратиться к Nanya и Winbond за дополнительными заказами, а те в итоге подняли цены на второй квартал на 10–15 %. Переход на выпуск более современных типов памяти усугубляет дефицит старых и способствует росту цен. Ко втором полугодию спрос будет опережать предложение на 20–30 %, по мнению представителей TrendForce. Сейчас производители DDR3 вынуждены продавать память по цене ниже себестоимости, и во втором полугодии цены могут вырасти на 50 или даже 100 %. Тайваньским производителям памяти такая ситуация будет выгодна. Выход Nvidia Blackwell увеличит спрос на передовую упаковку чипов TSMC CoWoS более чем на 150 % в 2024 году

16.04.2024 [18:32],

Павел Котов

В этом году Nvidia выпустит семейство ускорителей вычислений нового поколения Blackwell, в котором будут представлены решения как с одними лишь графическими процессорами, например B100 и B200, так и решения, сочетающие графический процессор и центральный Arm-процессор собственной разработки — Blackwell GB200. Выход новых чипов Nvidia значительно увеличит спрос на упаковку чипов по передовой технологии TSMC CoWoS, уверены аналитики TrendForce.

Источник изображения: nvidia.com Если на долю ускорителей GH200 приходились лишь 5 % поставок высокопроизводительных GPU Nvidia, то с GB200 этот показатель к 2025 году вырастет до 40–50 %. Nvidia планирует наладить выпуск GB200 и B100 во второй половине года, для упаковки чипов потребуется сложная и высокоточная технология CoWoS-L, которая сделает процесс тестирования трудоёмким. Потребуется дополнительное время для оптимизации серии Blackwell для серверных систем искусственного интеллекта в таких аспектах как сетевое соединение и показатели охлаждения. Как ожидается, производство продуктов GB200 и B100 в значительных объемах начнётся не раньше IV квартала 2024 или I квартала 2025 года. Выпуск ускорителей GB200, B100 и B200 потребует увеличения ёмкости линий по упаковке чипов CoWoS. Ожидается, что TSMC к концу года увеличит их производительность до почти 40 тыс. чипов в месяц — это рост на 150 % по сравнению с прошлым годом. К 2025 году запланированная общая мощность может почти удвоиться, при этом, как ожидается, спрос со стороны Nvidia составит более половины от этой мощности. Другие поставщики, такие как Amkor и Intel, в настоящее время сосредоточены на технологии CoWoS-S, в первую очередь ориентированной на H-серию Nvidia.

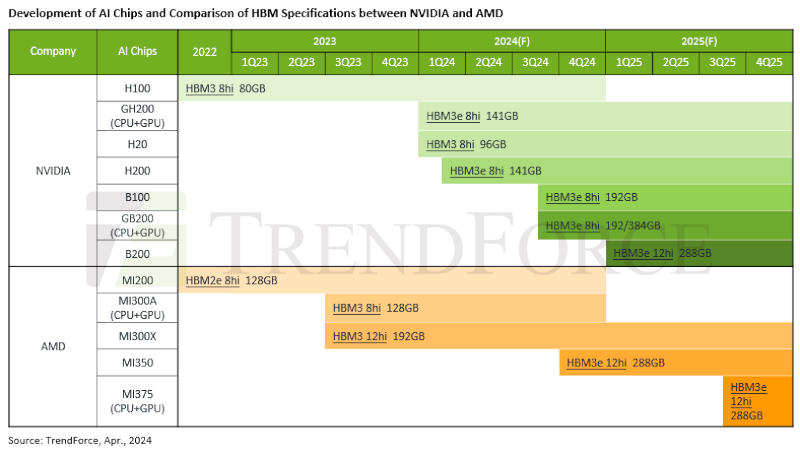

Источник изображения: trendforce.com Аналитики TrendForce также определили три основные тенденции развития направления памяти HBM для продуктов Nvidia и AMD после 2024 года. Во-первых, ожидается переход от HBM3 к HBM3e. Во второй половине 2024 года Nvidia начнёт наращивать поставки ускорителей H200, оснащённых HBM3e, которые заменят H100 в качестве основного продукта. Далее последуют модели GB200 и B100 также с HBM3e. AMD же к концу года выпустит новый ускоритель MI350, который могут предварять промежуточные модели, такие как MI32x, направленные на конкуренцию с H200 — все они получат HBM3e. Во-вторых ёмкость HBM будет расти. Сегодня используются преимущественно ускорители Nvidia H100 с 80 Гбайт памяти — к концу 2024 года будут уже 192–288 Гбайт. Ускоритель AMD MI300A получил 128 Гбайт памяти, но и «красные» нарастят ёмкость до 288 Гбайт. В-третьих, память HBM3e сменит конфигурацию со стеков 8Hi (8 кристаллов DRAM уложенных друг на друга) до 12Hi. Модели Nvidia B100 и GB200 в настоящее время оснащаются HBM3e 8Hi ёмкостью 192 Гбайт, а к 2025 году модель B200 получит HBM3e 12Hi ёмкостью 288 Гбайт. Ускоритель AMD MI350, который появится к концу этого года, и ожидаемая в 2025 году серия MI375, как ожидается, получат HBM3e 12Hi также объёмом 288 Гбайт. Производители памяти DRAM почти полностью оправились от землетрясения на Тайване

10.04.2024 [23:09],

Николай Хижняк

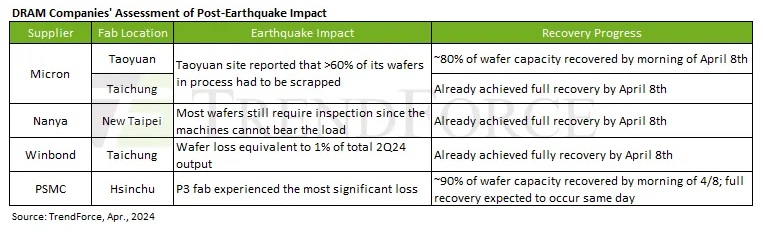

На прошлой неделе Тайвань пережил сильное землетрясение. Два дня назад появились сообщения, что производители памяти перестали публиковать контрактные цены на чипы DRAM, что вызвало беспокойство по поводу возможного повышения цен. Возможно, повышение действительно происходит, но свежий отчёт TrendForce указывает, что последствия землетрясения были устранены производителями DRAM в течение недели. А общее воздействие катаклизма на производство DRAM и вовсе оказалось минимальным — на уровне 1 %.

Источник изображения: Micron В общей сложности TrendForce провела оценку пяти заводов по производству DRAM, принадлежащих четырём поставщикам, пострадавшим от землетрясения. В их число входят два завода Micron и по одному от Nanya, Winbond и PSMC. Ниже приведена таблица TrendForce с более подробным объяснением этих данных. Из неё следует, что к 8 апреля большинство производителей полностью или почти полностью восстановили выпуск продукции. В целом ситуация в этом сегменте отрасли выглядит оптимистично — по крайней мере, с точки зрения объёмов производства.

Источник изображения: TrendForce На фоне подтверждённого предстоящего повышения цен на жёсткие диски и флеш-память NAND (по крайней мере, со стороны Western Digital) новости о том, что производители DRAM в основном уже оправились от землетрясения без серьёзных последствий безусловно кажутся поводом для оптимизма. Хотя большинство производителей, за исключением SK hynix с её мобильной DRAM, до сих пор не обновили свои контрактные цены на память, предполагаемая аналитиками возможная корректировка цен ожидается «умеренной». TrendForce не изменила своего прошлого прогноза относительно ожидаемого роста цен на память DRAM. Во втором квартале он составит 3–8 %, считают эксперты. Судя по всему, самый высокий потенциал повышения цен у памяти DDR3. Однако здесь всё объясняется, скорее, возрастом самого продукта и, следовательно, дефицитом. Также ожидается некоторый рост цен у высокопроизводительной серверной оперативной памяти. Каких-либо количественных оценок ожидаемого роста цен в этом сегменте памяти на данный момент нет. Однако как сообщается, основная часть ущерба у компании Micron была нанесена оборудованию для производства серверной оперативной памяти. Высокоскоростную память HBM компания Micron выпускает в Японии. На её производство землетрясение не повлияло. На чипы памяти DDR4 и DDR5 для потребительского сегмента рост цен если и ожидается, то минимальный, поскольку на данную продукцию сейчас наблюдается самый низкий спрос. Большинство людей просто уже закупились памятью DDR4 или DDR5. По мнению TrendForce, с учётом больших запасов этой памяти на рынке «небольшое повышение цен, вызванное землетрясением, будет быстро отрегулировано». |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться