Опрос

|

реклама

Быстрый переход

Память DRAM снова начала дешеветь, а закупки NAND стали вялыми

04.04.2024 [13:36],

Павел Котов

После роста в конце прошлого и начале текущего года, в последнее время спотовые цены на память DRAM стали снижаться, и этот процесс наблюдается уже не первую неделю, сообщает аналитическая компания TrendForce. В сегменте NAND торги остаются вялыми из-за чрезмерных объёмов запасов.

Источник изображения: samsung.com Текущее снижение спотовых цен на память DRAM является одной из причин относительно консервативного прогноза TrendForce. Производителям продукции противостоят слабый спрос на каналах продаж и постоянный рост уровня запасов. Из-за этого у спотовых трейдеров начало возникать ощущение необходимости распродавать свои активы. Сокращение денежного потока становится все более заметным, и продавцы продолжают снижать цены, чтобы стимулировать продажи.

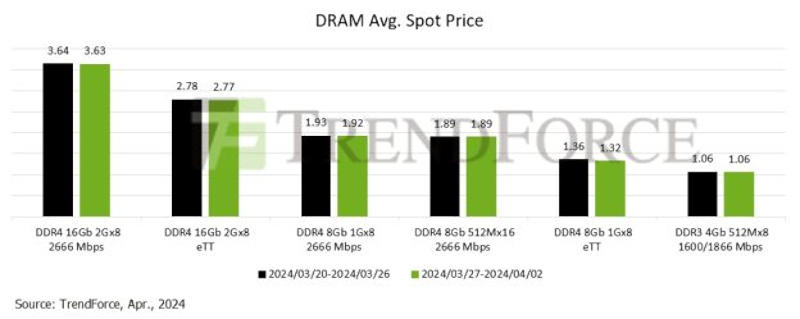

Источник изображения: trendforce.com Разрыв между спотовыми и контрактными ценами на модули памяти будет увеличиваться, прогнозируют аналитики TrendForce. Спотовые цены служат опережающим индикатором общего ценового тренда, и такое развитие событий оказывается вредным для рынка. Средняя спотовая цена на основные чипы (DDR4 1Gx8 2666 МТ/с) снизилась на 0,26 %: на минувшей неделе она была $1,921, а на этой стала $1,916.

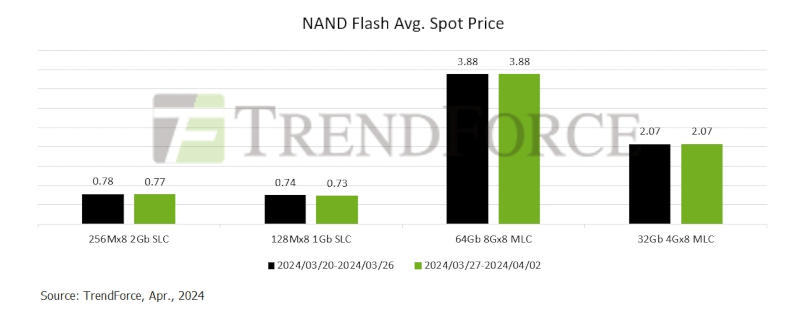

Источник изображения: trendforce.com В сегменте NAND трейдеры накопили чрезмерный объём запасов, из-за чего операции здесь проходят довольно вяло. После Китайского Нового года их традиционно агрессивного пополнения не произошло, что заставило некоторых спотовых трейдеров задуматься о возможности сокращения запасов. Цены на пластины TLC ёмкостью 512 Гбит в течение недели не менялись, сохраняя уровень $3,764. Контрактные цены на память типа NAND во втором квартале вырастут на 13–18 %

28.03.2024 [14:41],

Алексей Разин

По мнению специалистов TrendForce, во втором квартале контрактные цены на микросхемы NAND вырастут сразу на 13–18 %, и сильнее всего это скажется на стоимости твердотельных накопителей корпоративного класса. Из производителей NAND сейчас активнее всего наращивают объёмы выпуска Kioxia и Western Digital, остальные пока придерживаются консервативной стратегии. В первом квартале цены должны вырасти на 23–28 %.

Источник изображения: SK hynix В этом отношении снижение темпов роста контрактных цен на флеш-память можно объяснить снижением спроса во втором квартале, но оно будет не столь существенным, чтобы переломить общую тенденцию к росту цен. Контрактные цены на микросхемы eMMC в первом квартале могут вырасти на 25–30 %, во втором квартале они вырастут ещё на 10–15 %, поскольку китайские производители смартфонов после опустошения складских запасов возобновляют закупку этих модулей памяти. Память типа UFS востребована производителями смартфонов, реализующих свою продукцию на территории Индии и Юго-Восточной Азии, поэтому и её контрактная стоимость вырастет во втором квартале на 10–15 %. Цены на твердотельные накопители в корпоративном и потребительском сегменте в первом квартале выросли на 23–28 %, но во втором квартале именно корпоративный сегмент сохранит более высокую динамику цен на SSD, в диапазоне от 20 до 25 %. Это связано с тем, что клиенты в этом сегменте рынка стараются сформировать увеличенные запасы накопителей ко второму полугодию, когда они им понадобятся. В клиентском сегменте снижается спрос на SSD в связи с сезонными явлениями, цены во втором квартале вырастут от силы на 10–15 %. Цены на кремниевые пластины с микросхемами 3D NAND в первом квартале выросли на 23–28 %, как считают аналитики TrendForce, а во втором спрос и предложения будут лучше сбалансированы, из-за чего рост цен на кремниевые пластины ограничится 5–10 %, во многом из-за снижения спроса на розничном рынке. Western Digital и Kioxia начали наращивать производство флеш-памяти после долгого сокращения

19.03.2024 [14:10],

Алексей Разин

Пока в прошлом году рынок твердотельной памяти страдал от излишков готовой продукции, производители не стремились вводить в строй новые линии, а имеющиеся загружали работой меньше, чем обычно. Поскольку фиксированные расходы никуда не делись, на себестоимости продукции частичная загрузка сказывается негативно. По прогнозам TrendForce, компании Western Digital и Kioxia к увеличению степени загрузки своих предприятий приступят со второго квартала.

Источник изображения: Kioxia По мнению экспертов TrendForce, если в первом квартале текущего года степень загрузки конвейеров обеих компаний не превышала 75 %, то со второго квартала она будет увеличена до 88 %, и этому примеру ко второму полугодию могут последовать и прочие производители памяти типа NAND. Сейчас ситуация такова, что Western Digital и Kioxia располагают небольшими складскими запасами продукции на фоне конкурентов, а наращивать они сейчас будут выпуск преимущественно 112-слойной памяти и микросхем NAND, использующих планарную компоновку (2D). Эти меры позволят обеим компаниям до конца года вернуться к прибыльности, и в какой-то мере поспособствовать росту объёмов поставок памяти NAND на мировой рынок, который по итогам текущего года способен достичь 10,9 %. Если Micron и Samsung к концу текущего года доведут долю микросхем 3D NAND с количеством слоёв более 200 штук до 40 % в структуре своих поставок, то Kioxia и Western Digital в этом году будут сосредоточены на выпуске 112-слойной памяти, и перейдут на активный выпуск 218-слойных микросхем 3D NAND только в следующем году. Японская компания Kioxia в перспективе готова наладить и выпуск памяти с 300 и более слоями. При всём этом темпы экспансии объёмов производства NAND в этом году будут сдержанными, поскольку бум искусственного интеллекта не особо влияет на этот сегмент рынка, от силы подогревая интерес некоторой части клиентов к покупке твердотельных накопителей корпоративного класса. Контрактные цены на рынке NAND по этой причине во втором квартале вырастут на 10–15 %, а в третьем уже могут опуститься на величину от 0 до 5 %, по мнению представителей TrendForce. Поставщики флеш-памяти NAND вернулись к наращиванию производства

15.03.2024 [16:29],

Павел Котов

Благодаря эффективному сокращению производства в прошлом году цены на компьютерную память начали расти, и рынок стал демонстрировать признаки восстановления. С точки зрения динамики рынка и коррекции спроса сегмент NAND как одного из двух направлений компонентов памяти переживает новый виток изменений, уверены аналитики TrendForce.

Источник изображения: samsung.com С III квартала 2023 года цены на чипы NAND пошли в рост — аналитики уверены, что в 2024 году при условии консервативных перспектив рыночного спроса динамика цен на чипы будет зависеть от загрузки мощностей у производителей. Гендиректор производителя контроллеров памяти Silicon Motion Уоллес Коу (Wallace C. Kou) заявил, что цены на память NAND на II квартал уже установились, и их рост составит 20 %; некоторые поставщики вышли на прибыльность в I квартале, а большинство достигнет этого результата после II квартала. Глава другого производителя контроллеров Phison Пуа Кхейн Сенг (Pua Khein Seng) опасается, что дальнейшее повышение цен на SSD способно существенно снизить спрос на рынке: если цены слишком высокие, спрос снова может начать колебаться. Он предлагает производителям чипов NAND прекратить сокращать производство и начать удовлетворять спрос вместо того, чтобы поднимать цены за счёт низкого предложения и высокого спроса. Расположенный в китайском Сиане завод Samsung по производству чипов NAND во второй половине 2023 года снизил свою производительность до 20–30 %, а к настоящему моменту восстановил её примерно до 70 %. Этот завод — единственное расположенное за пределами Кореи предприятие Samsung по выпуску чипов памяти. Его мощность составляет 200 тыс. 300-мм пластин в месяц или 40 % от общего объёма NAND у Samsung. Компания планирует модернизировать этот завод для выпуска 236-слойных чипов NAND и начать масштабное расширение — необходимое оборудование здесь начнёт развёртываться уже в этом году. Kioxia недавно заявила, что пересмотрит план сокращения производства флеш-памяти, реализуемый с 2022 года, и начнёт наращивать выпуск. Уже в марте компания намеревается загрузить мощности примерно на 90 % — точный показатель будет зависеть от спроса.

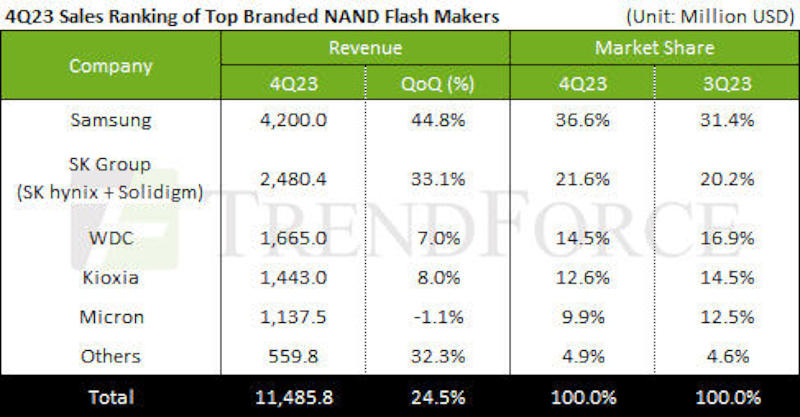

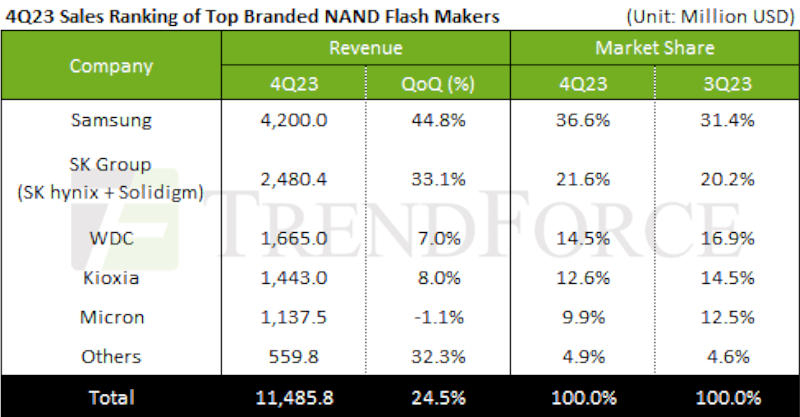

Крупнейшие производители NAND в IV квартале 2023 года. Источник изображения: samsung.com Аналитики уверены, что за I квартал 2024 года контрактные цены на чипы NAND вырастут на 20–25 %. Общий прогноз спроса на II квартал остаётся консервативным, тем более, что некоторые клиенты уже начали пополнять свои запасы в I квартале — в итоге рост цен во II квартале составит 10–15 %. На рынке NAND доминируют пять крупнейших производителей, но львиная доля принадлежит Samsung (36,6 % в IV квартале 2023 года) и SK hynix (21,6 %). За ними следуют Western Digital (14,5 %), Kioxia (12,6 %) и Micron (9,9 %). Western Digital планирует осуществить слияние с Kioxia ещё с 2021 года, но две компании по разным причинам ещё не смогли реализовать этот план — стороны, вероятно, возобновят переговоры в конце апреля. Если они договорятся, то новая объединённая компания будет контролировать более 30 % рынка NAND, что существенно изменит его ландшафт. Недавно Western Digital сообщила, что намеревается отделить бизнес по производству флеш-памяти, а под своим старым наименованием она будет выпускать только жёсткие диски. По итогам IV квартала 2023 выручка всей отрасли NAND составила $11,49 млрд, что на 24,5 % больше, чем кварталом ранее. Несмотря на значительное увеличение уровня запасов в цепочке поставок и продолжающийся рост цен, клиенты продолжат увеличивать объёмы заказов во избежание возникновения дефицита поставок и роста затрат. Таким образом, несмотря на традиционное межсезонье, аналитики TrendForce прогнозируют, что за I квартал рост выручки по отрасли составит 20 %, а контрактные цены на чипы NAND в среднем поднимутся на 25 %. За прошлый год выручка крупнейших контрактных производителей чипов обвалилась на 13,6 %, но к концу года наметилось восстановление

14.03.2024 [11:17],

Алексей Разин

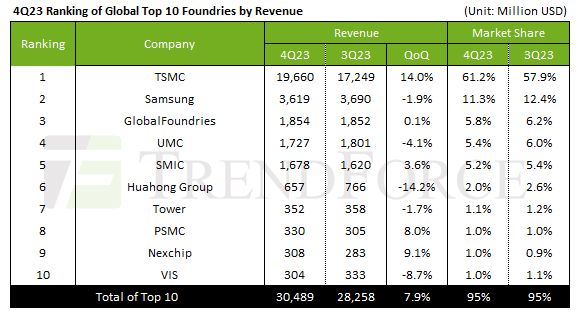

Аналитики TrendForce подвели итоги прошлого года для десяти крупнейших контрактных производителей чипов, подчеркнув, что период не был простым из-за затоваривания складов, макроэкономических проблем и медленного восстановления спроса в Китае. В совокупности, выручка лидеров рынка в прошлом году сократилась на 13,6 % до $111,54 млрд.

Источник изображения: GlobalFoundries В четвёртом квартале в отдельности десять крупнейших контрактных производителей чипов смогли увеличить свою выручку последовательно на 7,9 % до $30,49 млрд. Что характерно, подобная динамика была обусловлена преимущественно ростом спроса на компоненты для смартфонов среднего и нижнего ценовых диапазонов, а также разного рода чипов для периферийных устройств. В какой-то мере оживлению спроса на компоненты для смартфонов способствовал выход новых моделей iPhone в сентябре прошлого года. Именно способность TSMC выпускать 3-нм изделия в массовых количествах способствовала тому, что доля компании на рынке контрактных услуг в денежном выражении по итогам четвёртого квартала выросла до 61,2 %. В текущем году, как считают аналитики TrendForce, выручка десяти крупнейших контрактных производителей чипов вырастет на 12 % до $125,24 млрд. Именно TSMC опередит средние темпы роста выручки за счёт своей концентрации на передовых техпроцессах, востребованных при производстве компонентов для ускорителей вычислений.

Источник изображения: TrendForce В четвёртом квартале прошлого года выручка TSMC последовательно выросла на 14 % до $19,66 млрд, доля выручки от выпуска чипов по технологиям от 7 нм и ниже выросла последовательно с 59 до 67 %, увеличив зависимость компании от передовой литографии. В ближайшее время данный показатель должен перешагнуть рубеж 70 %. Компания Samsung Electronics на контрактном направлении последовательно сократила свою выручку на 1,9 % до $3,62 млрд, а её доля на рынке профильных услуг сократилась с 12,4 до 11,3 %. Занимающей третье место GlobalFoundries пошли на пользу заключаемые с автопроизводителями долгосрочные контракты на поставку чипов, которые последовательно увеличили её выручку на 0,1 % до $1,85 млрд, а непосредственно в автомобильном сегменте профильная выручка увеличилась сразу на 5 %. При этом рыночная доля компании в показателях выручки сократилась с 6,2 до 5,8 %. Тайваньская UMC сохранила за собой четвёртое место и 5,4 % рынка, но её выручка в четвёртом квартале последовательно снизилась на 4,1 % до $1,73 млрд, поскольку эпизодические всплески спроса на её продукцию не смогли переломить общей негативной тенденции. Китайская SMIC нарастила выручку на 3,6 % по сравнению с третьим кварталом до $1,68 млрд, но её доля на мировом рынке всё равно сократилась с 5,4 до 5,2 %, хотя в результате она всё равно не ушла с пятого места. Примечательно, что положительную динамику выручки SMIC формировали срочные заказы на компоненты для смартфонов и ноутбуков, но они наверняка исходили преимущественно от китайских клиентов. Если в третьем квартале контрактное подразделение Intel (IFS) попало в десятку крупнейших игроков рынка, то в четвёртом его вытеснили из этой части рейтинга компании PSMC и Nexchip, поскольку выручка IFS пострадала от миграции на новые техпроцессы и наличия увеличенных складских запасов продукции. Лидером по темпам снижения выручки в рейтинге десяти крупнейших контрактных производителей в прошлом квартале оказалась занимающая шестое место китайская компания Huahong Group, чья выручка сократилась на 14,2 % до $657 млн. Израильская компания Tower Semiconductor на седьмом месте потеряла в выручке 1,7 % и сократила свою долю на мировом рынке с 1,2 до 1,1 %. Хотя PSMC и поднялась на восьмое место, а её выручка выросла на 8,0 %, доля компании по итогам четвёртого квартала осталась на отметке 1,0 %. Компания Nexchip вернулась в десятку на предпоследнее место, нарастив выручку на 9,1 % и увеличив долю рынка с 0,9 до 1,0 %. Замыкает список VIS (Vanguard) с тем же 1,0 % рынка и сократившейся на 8,7 % до $304 млн выручкой. Мировые продажи NAND выросли на четверть за прошлый квартал и скоро прибавят ещё 20 %

06.03.2024 [13:46],

Павел Котов

Выручка всей мировой индустрии производства флеш-памяти NAND по итогам IV квартала 2023 года продемонстрировала рост на 24,5 % по сравнению с предыдущим кварталом и достигла $11,49 млрд. Благодаря рекламным акциям спрос на продукцию в конце года стабилизировался, а на рынке компонентов увеличилось число заказов.

Источник изображения: samsung.com В I квартале 2024 года, несмотря на традиционно слабые сезонные показатели, ожидается дальнейший рост выручки в сегменте чипов NAND на 20 %, уверяют аналитики TrendForce. Чтобы избежать дефицита поставок и связанного с ним роста затрат, клиенты увеличивают объёмы заказов, а цены на продукцию продолжают расти. Контрактные цены на чипы NAND, как ожидается, в среднем поднимутся на 25 %. Лидером сегмента чипов NAND осталась Samsung в первую очередь из-за резкого роста спроса на серверы, ноутбуки и смартфоны. Корейский производитель выполнил клиентские заказы не в полной мере, но нарастил поставки в битах на 35 % кварта к кварталу, а средняя цена продажи (ASP) увеличилась на 12 % — в результате выручка компании по сегменту достигла $4,2 млрд, и это рост на 44,8 % по сравнению с предыдущим кварталом. SK Group (SK hynix и Solidigm) добилась роста выручки на 33,1 % до $2,48 млрд.

Источник изображения: trendforce.com Объёмы поставок Western Digital снизились на 2 %, но ASP увеличилась на 10 %, в результате чего доход подразделения по производству NAND вырос на 7 % до $1,67 млрд. На розничном рынке SSD отметился значительный рост поставок, из-за которого уровень запасов сократился до четырёхлетнего минимума. Kioxia помогли заказы клиентов в сегментах ПК и смартфонов — выручка увеличилась на 8 % до $1,44 млрд в IV квартале. После проблем, связанных с избытком предложения в 2023 году, цены в IV квартале выросли почти на 10 %. Чтобы повысить прибыльность, Micron на 10 % сократила поставки в битах, и выручка в сравнении с предыдущим кварталом уменьшилась на 1,1 % до $1,14 млрд. В этом году американская компания ожидает роста спроса на память NAND на 15–20 %, подчёркивая необходимость постоянного контроля мощностей для достижения баланса между спросом и предложением для поддержания прибыльности в отрасли. Глобальные продажи DRAM выросли почти на 30 % в последнем квартале 2023 года

05.03.2024 [17:45],

Павел Котов

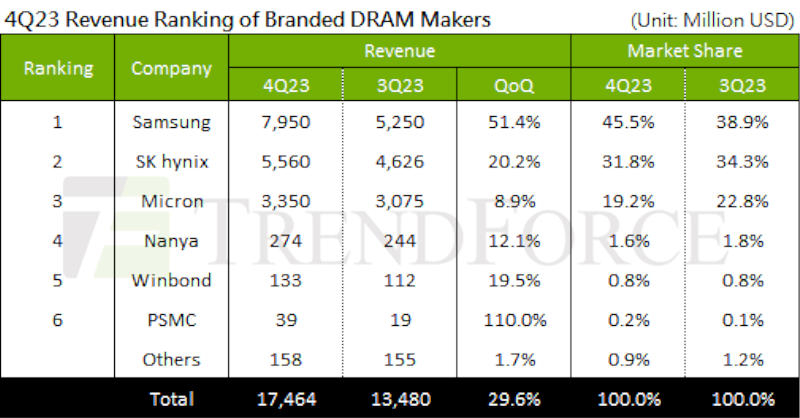

Выручка индустрии, связанной с выпуском оперативной памяти DRAM, по итогам четвёртого квартала 2023 года выросла на 29,6 % по сравнению с предыдущим кварталом и достигла $17,46 млрд, подсчитали в TrendForce. Рост связан с активизацией усилий по накоплению запасов потребителями и строгим контролем объёма производства со стороны ведущих производителей. В текущем квартале прогнозируется рост контрактных цен на 20 % при небольшом снижении объёмов поставок.

Источник изображения: samsung.com Звание лидера сохранила за собой Samsung, которой удалось увеличить выручку на 50 % квартал к кварталу до $7,95 млрд в основном за счёт поставок DDR5, отгрузки серверной DRAM выросли более чем на 60 %. SK hynix нарастила поставки на 1–3 %, но за счёт сегментов HBM и DDR5 и серверной DRAM смогла увеличить среднюю цену продажи (ASP) на 17–19 %, а выручка выросла на 20,2 % до $5,56 млрд. Micron отметилась ростом объёмов и цен на 4–6 % по каждому показателю, что помогло ей увеличить выручку на 8,9 % до $3,35 млрд за квартал из-за относительно невысоких долей DDR5 и HBM.

Источник изображения: trendforce.com Samsung в I квартале начала восстанавливать производство, достигнув уровня загрузки до 80 % после значительного сокращения в IV квартале 2023 года. Во второй половине года ожидается заметный рост спроса, что приведёт к постоянному увеличению производственных мощностей в течение IV квартала 2024 года. SK hynix активно расширяет мощности HBM, особенно с развёртыванием массового производства HBM3e. Micron также активизирует выпуск полупроводниковых пластин, стремясь увеличить долю передового техпроцесса 1-beta для продуктов HBM, DDR5 и LPDDR5(X). Тайваньская Nanya демонстрирует рост объёмов и цен, но из-за медленного восстановления продаж в потребительском секторе выручка компании в IV квартале увеличилась на 12,1 % до $274 млн. Winbond, запустившая новые мощности на заводе KH, нацелилась на сокращение запасов и расширение клиентской базы без повышения контрактных цен — её доходы выросли на 19,5 % до $133 млн. PSMC сыграла на росте спотовых и контрактных цен и активизировала поставки клиентам, а из-за низкого начального показателя её выручка в сегменте DRAM выросла на 110 % до $39 млн. С учётом полупроводникового подряда общий доход PSMC увеличился на 11,6 %. Продажи складных смартфонов растут не так быстро, как ожидалось — они дороги и потребители им не доверяют

21.02.2024 [18:19],

Владимир Мироненко

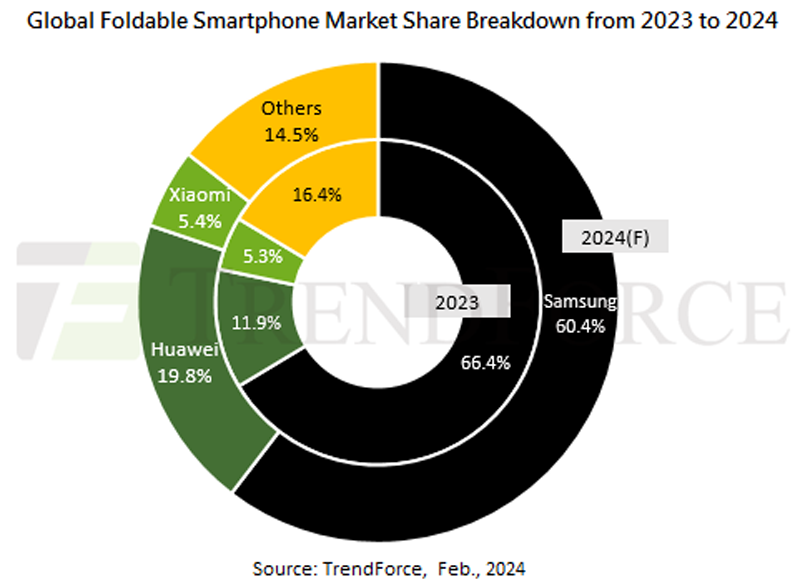

В 2023 году глобальные поставки складных смартфонов по сравнению с прошлым годом выросли на 25 % до 15,9 млн единиц, заняв примерно 1,4 % рынка смартфонов, подсчитали специалисты TrendForce. В этом году ожидается рост поставок на 11 % до 17,7 млн единиц, а доля рынка увеличится до 1,5 %. Темпы роста по-прежнему остаются ниже ожиданий и доля сегмента складных смартфонов, по прогнозам, превысит 2 % только к 2025 году.

Источник изображения: TrendForce Замедление темпов роста продаж складных устройств объясняется двумя основными факторами: во-первых, низким удержанием потребителей из-за частых проблем и необходимостью прибегать к техобслуживанию, что приводит к отсутствию доверия к продукту. Во-вторых, цены на складные смартфоны по-прежнему высоки и пока не снизились до приемлемого уровня для потребителей, что затрудняет достижение целей продаж, основанных исключительно на ценах, отметили аналитики. На рынке по-прежнему лидирует Samsung, несмотря на сокращение доли с 80 % в 2022 году до менее 70 % в 2023 году, а поставки складных смартфонов Huawei выросли до 12 %. Бренды Xiaomi, Oppo и Vivo сохранили доли рынка ниже 10 %. Как и в прошлом году, в 2024 году Samsung будет стремиться сохранить долю рынка на уровне около 60 %. Huawei, напротив, активно наращивает поставки складных смартфонов с целью увеличить долю рынка выше 20 %. Согласно отчёту TrendForce, Oppo и Vivo дали понять, что в этом году отложат свои планы по выпуску небольших вертикально складывающихся устройств, сосредоточившись на выпуске более крупных горизонтально складывающихся моделей из-за опасений по поводу высоких затрат, отражающихся на прибыльности производства. В свою очередь, Huawei готовится представить небольшой вертикально складывающийся смартфон с поддержкой 5G, а Honor, как ожидается, дебютирует в этом году в сегменте компактных складных моделей. Мировые продажи мониторов просели в 2023 году, но во второй половине текущего начнётся рост

06.02.2024 [12:48],

Дмитрий Федоров

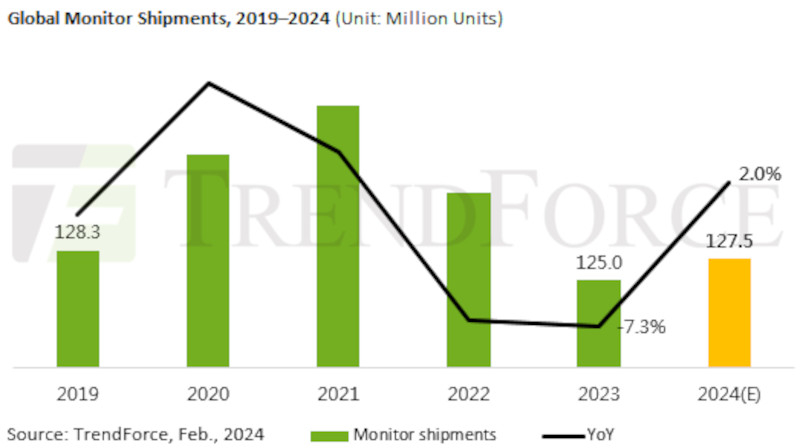

По оценкам TrendForce, в 2023 году мировые продажи мониторов упали на 7,3 %, достигнув 125 млн устройств, и это ниже показателей до пандемии. На фоне низкой базы, а также ожидаемого восстановления экономики и характерного для отрасли 4-5-летнего цикла обновления ПК, прогнозируется, что со второй половины 2024 года начнётся обновление мониторов, приобретённых во время пандемии. Это должно способствовать росту мировых поставок мониторов на 2 % до 128 млн единиц.

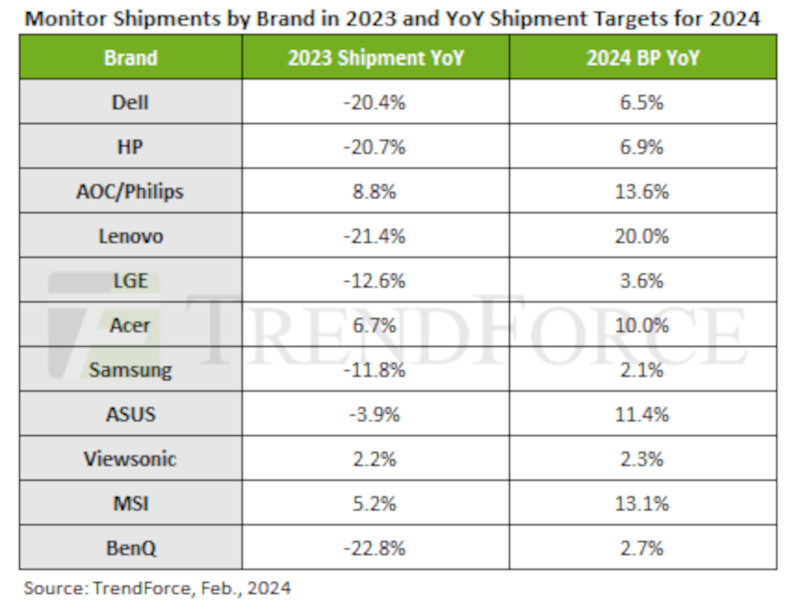

Источник изображения: geralt / Pixabay Пандемия COVID-19 стимулировала резкий рост спроса на ПК и мониторы, что привело к увеличению объёмов производства и поставок компьютерной техники в 2020-2021 годах. Такой всплеск активности был вызван необходимостью удалённой работы и обучения. Однако уже в 2023 году рынок столкнулся со снижением спроса в коммерческом сегменте, что привело к значительному уменьшению объёмов поставок мониторов у таких гигантов индустрии, как Dell, HP и Lenovo, у каждого из которых продажи упали более чем на 20 %.

Мировые поставки мониторов с 2019 по 2024 год в миллионах единиц. Источник изображения: TrendForce Однако в тот же период времени отдельные потребительские бренды продемонстрировали рост продаж. В частности, бренды AOC и Philips выделился ростом поставок на 8,8 % благодаря увеличению спроса на игровые мониторы в Китае. Acer, в свою очередь, сумела увеличить объёмы поставок на 6,7 %, обновив офисные и домашние модели мониторов с частотой 60–75 Гц до 100 Гц при минимальной разнице в цене.

Поставки мониторов год к году по брендам в 2023 году и целевые показатели на 2024 год. Источник изображения: TrendForce Среди большинства производителей мониторов, как в коммерческом, так и в потребительском сегментах рынка, прогнозы на 2024 год остаются сдержанными. Однако Lenovo выделяется своими амбициозными целями увеличить годовые объёмы поставок примерно на 20 %. Потребительские бренды в лице AOC и Philips, MSI, ASUS и Acer также ставят перед собой задачу нарастить поставки более чем на 10 %. В то же время Samsung Electronics, LG Electronics и BenQ предпочитают более осторожный подход, сосредоточив внимание на рентабельности и разработке продуктов высокого класса. Таким образом, несмотря на недавние трудности, мировой рынок мониторов вступает в период восстановления. Важность адаптации к меняющимся условиям рынка и потребностям пользователей, а также инновационный подход к разработке продуктов становятся ключевыми факторами успеха для производителей в этом году. Китайские производители чипов преуспели в переманивании клиентов у Samsung, GlobalFoundries и других

22.01.2024 [15:05],

Алексей Разин

Ещё в прошлом году китайские контрактные производители полупроводников начали снижать цены на свои услуги, чтобы переманить к себе на конвейер тайваньских разработчиков чипов, сообщает TrendForce со ссылкой на IJIWEI. Если учесть, что речь идёт о зрелой литографии, то подобный план сработал, и теперь тайваньские, американские и корейские компании вынуждены конкурировать с китайскими за клиентов.

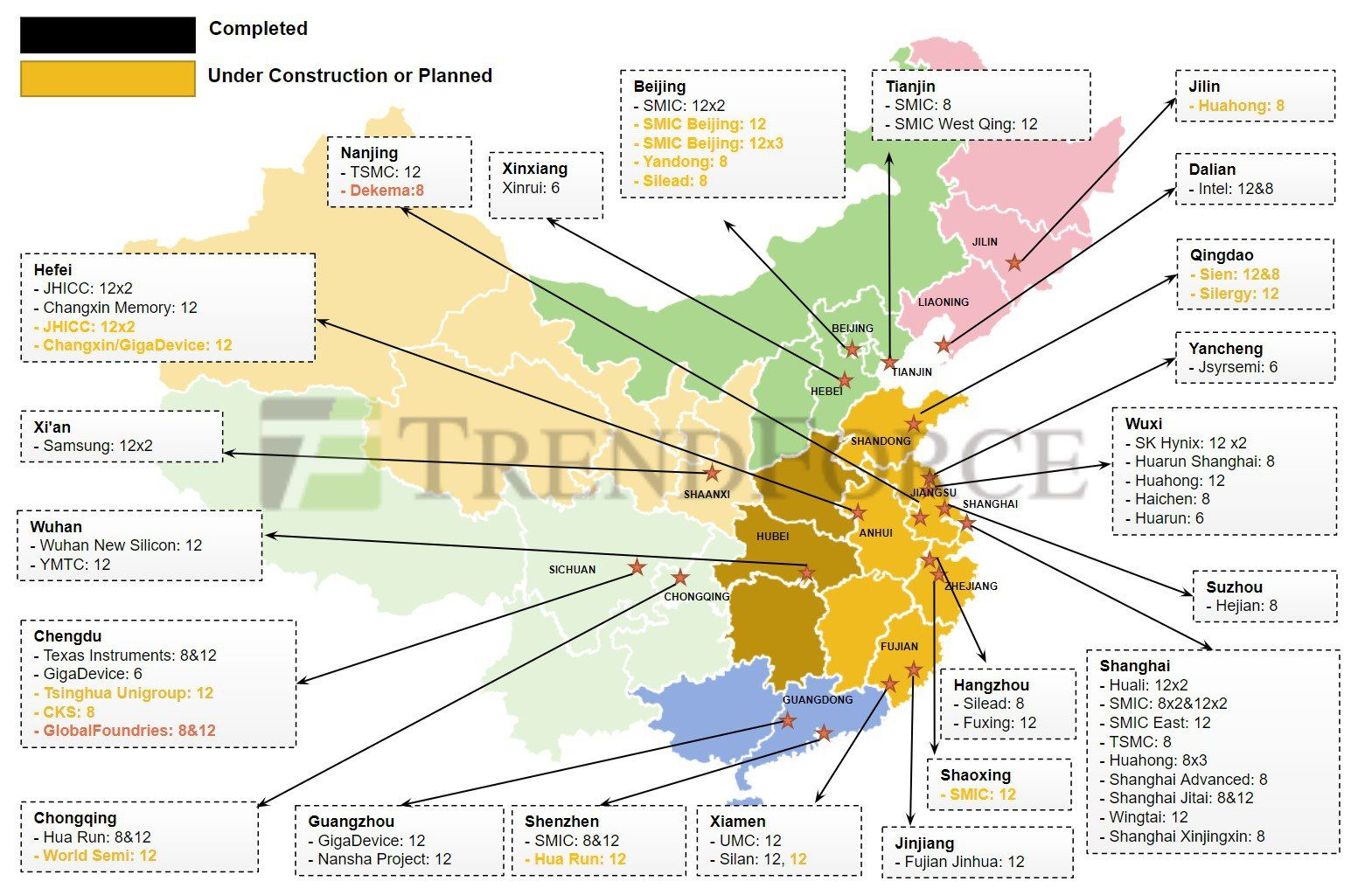

Источник изображения: ASML Первоисточник отмечает, что в прошлом году цены на свои услуги по контрактному производству чипов снизили китайские компании SMIC, Huahong Group и Nexchip, избрав тайваньских разработчиков чипов в качестве своих потенциальных клиентов. Компании Samsung, GlobalFoundries, UMC и PSMC в итоге столкнулись с тем, что тайваньские разработчики расторгли свои контракты с ними, чтобы переключиться на услуги китайских конкурентов. Тайваньские контрактные производители в лице UMC и PSMC решили снизить цены на свои услуги, чтобы лучше противостоять китайским конкурентам. Если первая опустила цены на обработку кремниевых пластин типоразмера 300 мм на 10–15 %, то в сегменте 200-мм пластин снижение цен достигло 20 %, и новые цены уже вступили в силу в четвёртом квартале прошлого года. Заметим, что китайские контрактные производители в прошлом году пошли на более радикальное снижение цен, достигавшее 20–30 %, в зависимости от типоразмера пластины и номенклатуры предлагаемых техпроцессов. Samsung тоже не осталась в стороне от тенденции, и предложила клиентам в первом квартале текущего года не только сниженные на 5–15 % цены, но и возможность переговоров об их дальнейшем снижении. В прошлом году, по данным TrendForce, на долю Тайваня приходилось 46 % производственных мощностей по выпуску чипов, на втором месте расположился Китай с 26 %, Южная Корея заняла третье место с 12 %, США довольствовались 6 %, а Япония ограничилась 2 %. Все перечисленные страны полны решимости активно развивать полупроводниковое производство на своей территории. Эксперты считают, что к 2027 году расстановка сил на рынке изменится таким образом, что Тайвань сохранит за собой не более 41 % мощностей, а Южная Корея удержит только 10 %. В Китае будет 32 фабрики по производству чипов по зрелым техпроцессам уже к концу года

22.01.2024 [12:34],

Алексей Разин

Больше недели назад аналитики Barclays уже выступали со своим прогнозом относительно темпов развития китайской полупроводниковой промышленности. Производители из КНР должны удвоить свои мощности за пять или семь лет. Эксперты TrendForce ожидают, что уже к концу этого года на территории Китая будут действовать 32 предприятия по выпуску чипов по зрелым техпроцессам и в ближайшие годы развитие отрасли будет очень бурным.

Источник изображения: SMIC Сейчас на территории Поднебесной, как отмечает TrendForce, функционируют 44 предприятия по выпуску чипов, из них 25 обрабатывают кремниевые пластины типоразмера 300 мм, 15 специализируются на пластинах типоразмера 200 мм, а четыре оставшихся довольствуются типоразмером 150 мм. Ещё 23 завода в Китае в настоящее время строятся, из них 15 ориентируются на типоразмер 300 мм, а 8 специализируются на 200-мм пластинах.

Источник изображения: TrendForce Компании SMIC, Nexchip, CXMT и Silan собираются построить до конца этого года 10 предприятий, девять из которых будут обрабатывать кремниевые пластины типоразмера 300 мм, и только одно сосредоточится на 200-мм пластинах. Итого, к концу 2024 года в Китае будет функционировать 32 фабрики по крупносерийному производству чипов, которые будут специализироваться на зрелой литографии. Под последней в данном контексте принято понимать 28-нм и более грубые техпроцессы. По данным аналитиков TrendForce, китайские мощности по производству микросхем вырастут на 60 % за три года, а за 5 лет удвоятся. По мнению представителей TrendForce, к 2027 году доля зрелых техпроцессов в мировой полупроводниковой промышленности (более 28 нм) достигнет 70 %, а на долю техпроцессов с нормами 16 нм и меньше будет приходиться около 30 % мировых производственных мощностей. Непосредственно доля Китая в сфере зрелой литографии к 2027 году вырастет с нынешних 29 до 33 %. При этом Тайвань свои позиции в этой сфере сократит с 49 до 42 %, США опустятся с 6 до 5 %, а Южная Корея будет довольствоваться стабильными 4 %. Цены на DRAM и NAND будут расти весь год, но поставщикам нужно жёстко контролировать объёмы производства

20.01.2024 [11:50],

Павел Котов

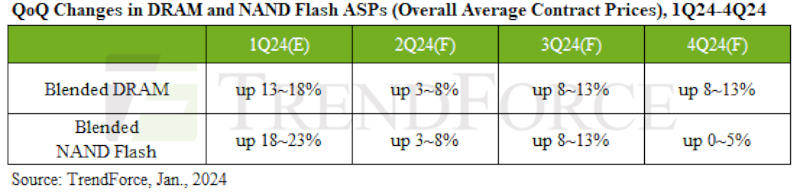

Падение контрактных цен на DRAM, начавшееся ещё в четвёртом квартале 2021 года, удалось окончательно остановить лишь в четвёртой четверти 2023 года. Также в третьем квартале 2023 года удалось начать восстановление сегмента NAND, который демонстрировал спад четыре квартала подряд. И если производители сумеют удержать эффективный контроль над уровнем загрузки своих мощностей, восходящий тренд удастся сохранить, уверены аналитики TrendForce.

Источник изображения: samsung.com Сезон роста откроется уже в текущем, первом квартале 2024 года, говорят аналитики TrendForce, подтверждая свои первоначальные прогнозы: рост цен на DRAM на 13–18 % и подорожание NAND на 18–23 % квартал к кварталу. Несмотря на в целом консервативный прогноз спроса во II квартале 2024 года, поставщики чипов памяти начали повышать коэффициенты загрузки мощностей уже в III квартале 2023 года. Ожидается, что покупатели NAND досрочно завершат пополнение запасов в I квартале 2024 года. Всё это уже привело к более умеренному росту цен в квартальном исчислении — на 3–8 % для DRAM и NAND в прогнозе на II квартал 2024 года.

Источник изображения: trendforce.com III квартал 2024 года ознаменуется традиционным пиковым сезоном, когда североамериканские клиенты начнут энергичнее пополнять запасы ключевых компонентов. Контрактные цены на DRAM и NAND продолжат рост, который составит 8–13 %, но лишь при условии, что загрузка мощностей будет поддерживаться ниже 100 %. На рынке DRAM дальнейшему увеличению средней цены продажи (ASP) будут способствовать растущие темпы проникновения DDR5 и HBM. Продолжение общего роста цен ожидается и в IV квартале 2024 года, опять же, если сохранится эффективная стратегия контроля производства. Рост цен квартал к кварталу составит 8–13 % — снова за счёт DDR5 и HBM, хотя по DDR5 к этому моменту не исключается и снижение показателей. Другими словами, рост контрактных цен в сегменте DRAM в 2024 году отражает изменения в ассортименте продукции, а не общий рост по всем чипам DRAM. Контрактные цены на NAND в IV квартале 2024 года вырастут на 0–5 % по сравнению с предыдущим кварталом. 16 Гбайт оперативной памяти в ПК станут новой нормой благодаря ИИ

19.01.2024 [04:54],

Алексей Разин

Корпорация Microsoft установила минимально рекомендуемый объём оперативной памяти для ПК, работающих с ИИ-ассистентом Copilot, на уровне 16 Гбайт, сообщает TrendForce. По сути, это подтолкнёт активных пользователей ПК к модернизации своих систем. По меньшей мере, оперативной памяти придётся добавить, поскольку многие до сих пор обходились вдвое меньшим объёмом.

Источник изображения: Samsung Electronics К таким рассуждениям приходит ресурс PC Gamer, который утверждает, что 8 Гбайт памяти уже давно считаются разумным минимумом объёма оперативной памяти для ПК. По крайней мере, это было справедливо для решения офисных задач, тогда как любители игр уже опираются на 16 Гбайт в качестве минимальной разумной отметки. Правда заключается в том, что и при работе с базовыми приложениями типа браузера с несколькими вкладками упереться в предел производительности по критерию оперативной памяти можно довольно быстро уже сейчас, если использовать лишь 8 Гбайт ОЗУ. Цены на оперативную память DDR4 и DDR5 сейчас не так высоки, поэтому перейти с 8 на 16 Гбайт ОЗУ можно с умеренными затратами, если это возможно технически. Во всяком случае, не все ноутбуки позволяют провести такую операцию, и тогда придётся задуматься уже о замене всего устройства. Распространение процессоров с функциями ускорения работы систем искусственного интеллекта начнётся уже в этом году, и рассчитывать на увеличение минимального объёма оперативной памяти лучше заблаговременно, пока цены на микросхемы DRAM не так высоки. В дальнейшем, как отмечают эксперты TrendForce, интеграция памяти типа LPDDR5x непосредственно на процессор или материнскую плату будет получать всё большее распространение, и тогда самостоятельное увеличение объёма ОЗУ станет невозможным. Apple выпустит максимум 600 тыс. гарнитур Vision Pro в этом году — на большее не хватит дисплеев

18.01.2024 [17:19],

Павел Котов

Завтра Apple откроет приём предварительных заказов на гарнитуру смешанной реальности Vision Pro. Если спрос на устройство окажется достаточно высоким, объёмы поставок в 2024 года могут составить 500–600 тысяч гарнитур, выяснили аналитики TrendForce. На больше у компании не хватит компонентов.

Источник изображения: apple.com После анонса Vision Pro одним из модных технологических направлений стал термин «пространственные вычисления» — под ним понимается возможность взаимодействия с виртуальными объектами так же естественно, как с реальными. Apple же в очередной раз подтвердила статус законодателя технологической моды. Крупнейшими сдерживающими факторами для роста популярности Vision Pro считаются время автономной работы, ограниченный ассортимент приложений и высокая цена. Устройство может питаться от сети или портативного аккумулятора. Игр для Vision Pro пока не так много, поэтому большинству пользователей будет вполне комфортно работать с подключением к электросети. Но и с портативным аккумулятором гарнитура способна проработать около двух часов, что сравнимо с возможностями других популярных VR-систем. Apple предложила разработчикам средства для создания приложений, в том числе адаптации существующего ПО к интерфейсу виртуальных платформ. Есть также инструмент UEVR, позволяющий портировать игры на движках Unreal Engine 4 и 5 в форматы виртуальной реальности. С ростом числа приложений и с учётом лояльности потребителей к бренду Apple гарнитура Vision Pro вполне сможет найти отклик на рынке даже при ценнике в $3500. Если же компания представит и бюджетную версию устройства, интерес потребителей усилится. В случае коммерческого успеха самой большой проблемой Apple Vision Pro оказывается ограниченный объём производства гарнитуры, ключевым компонентом которой оказались дисплеи Micro OLED. Они производятся на базе элементов TSMC и Sony с выходом годной продукции всего 50 % — из-за этого стоимость пары панелей Micro OLED составляет $700, а Sony фактически сможет выпустить в этом году лишь около 1 млн единиц. Поэтому для Apple приоритетной задачей стала диверсификация поставщиков. Наряду с Sony сейчас изучается возможность партнёрства с китайским гигантом сектора Micro OLED — компанией SeeYA, которая имеет шанс стать дополнительным поставщиком уже в III квартале 2024 года. Распространение ИИ-процессоров в ПК начнется в 2024 году, но массовым станет лишь в следующем

17.01.2024 [12:54],

Алексей Разин

Первоначальные восторги участников рынка по поводу перспектив центральных процессоров с функцией ускорения работы систем искусственного интеллекта постепенно утихли. Теперь многие поставщики считают, что в сегменте ПК экспансия подобных процессоров проявит себя в полной мере не ранее 2025 года. Специалисты TrendForce считают, что при этом вырастет и спрос на память типа LPDDR, как наиболее часто используемую в ноутбуках нового поколения.

Источник изображения: AMD При этом миграция в сторону периферийных вычислений, связанных с искусственным интеллектом, безусловно, начнётся в текущем году, как подчёркивают представители TrendForce. Серверные системы с поддержкой ИИ в текущем году по объёмам продаж вырастут на впечатляющие 40% до 1,6 млн штук. Если же говорить о периферийных вычислениях в сегменте ПК, то пороговым значением для распространения центральных процессоров с поддержкой ускорения ИИ станет уровень быстродействия в 40 TOPS (триллионов операций в секунду). Именно его Microsoft считает приемлемым для работы со своим ИИ-ассистентом Copilot, который будет интегрирован не только в пакет приложений Office, но и в операционную систему Windows в целом. Представленные ещё в конце прошлого года процессоры Qualcomm семейства Snapdragon Elite X по этой шкале обеспечивают уровень быстродействия в 45 TOPS, и они появятся уже во второй половине текущего года, но они относятся к Arm-совместимым, а потому существенно перекроить рынок x86-совместимых ПК не смогут. Процессоры AMD Ryzen 8000 (Strix Point) заветные 40 TOPS тоже наберут. А вот с доминирующей продукцией Intel в потребительском сегменте всё обстоит не так благополучно. Дело в том, как поясняет TrendForce, что уже представленные процессоры Meteor Lake данной марки от силы способны претендовать на быстродействие в 34 TOPS, и для комфортной работы с Copilot этого мало. Мобильные процессоры Lunar Lake, которые поднимут быстродействие за предел 40 TOPS, выйдут на рынок только в конце текущего года. Минимальный объём оперативной памяти, рекомендованный Microsoft для работы с периферийными вычислениями в Copilot, составляет 16 Гбайт. В долгосрочной перспективе, по мнению аналитиков TrendForce, это уже само по себе поднимет спрос на оперативную память. Кроме того, перечисленные выше процессоры переходят на использование интегрируемой памяти типа LPDDR5x, поэтому её доля в составе ноутбуков с данной функцией будет расти, и уже в этом году достигнет 30–35 %. |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться