Опрос

|

реклама

Быстрый переход

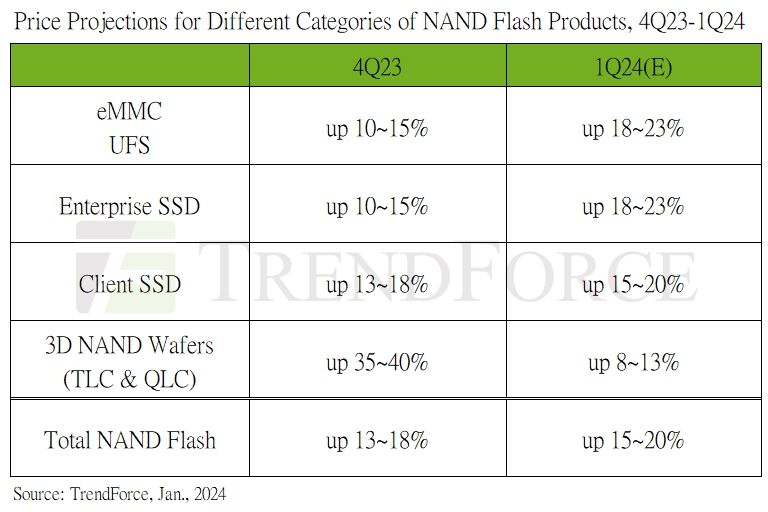

SSD продолжат дорожать: цены на флеш-память вырастут на 15–20 % до конца марта

10.01.2024 [14:07],

Алексей Разин

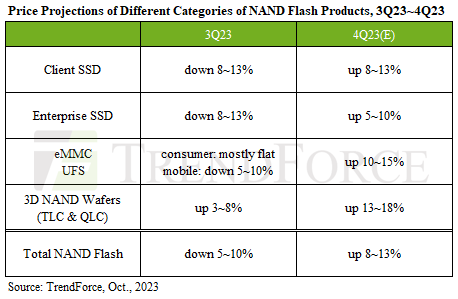

После затяжного периода, характеризовавшегося излишками микросхем памяти типа NAND на рынке, производители стараются привести предложение и спрос в состояние равновесия. По оценкам экспертов TrendForce, уже в этом квартале контрактные цены на флеш-память вырастут на 15–20 %, при этом клиенты увеличат объёмы закупок.

Источник изображения: SK hynix Ситуация с политикой производителей в первом квартале будет неоднородной, как считает источник, но некоторые из них начнут наращивать объёмы выпуска продукции. Если спрос при этом не вырастет пропорционально для компенсации увеличенного предложения, то цены на твердотельную память могут опуститься во второй половине текущего года. В сегменте клиентских твердотельных накопителей цены в прошлом квартале выросли на 13–18 %, а в этом квартале они прибавят ещё 15–20 %, поскольку производители ПК будут их активно закупать, особенно в сегменте ноутбуков. Сейчас на этом рынке активно происходит распространение накопителей с интерфейсом PCI Express 4.0, производители заключают с клиентами крупные контракты. В корпоративном сегменте спрос со стороны американских провайдеров облачных услуг на твердотельные накопители пока не начал расти, но зато соответствующее поведение демонстрируют их китайские конкуренты, а также независимые производители серверного оборудования. Корпоративные клиенты стараются закупить запас твердотельных накопителей, пока цены не выросли ещё сильнее. Если в прошлом квартале они увеличились на 10–15 %, то в этом могут вырасти на 18–23 %. В сегменте так называемых хромбуков и смартфонов спрос на твердотельную память тоже стабилизируется. Производители активно поднимают цены, а в сегменте накопителей типа eMMC начальной ёмкости возник заметный дефицит. По всей номенклатуре таких накопителей в первом квартале контрактные цены могут вырасти на 18–23 %, хотя в прошлом квартале всё ограничилось повышением цен на 10–15 %.

Источник изображения: TrendForce В сегменте UFS запасы продукции на стороне клиентов, выпускающих смартфоны, достигли критически низких значений, особенно если речь идёт о решениях поколения UFS 4.0. Производители смартфонов начали увеличивать объёмы закупок соответствующей памяти. Рост цен на кремниевые пластины в конце прошлого года усугубил желание производителей памяти быстрее отбить возросшие расходы, что сказывается на росте цен. На некоторые виды продукции в сегменте UFS цены выросли на 30 %, а в целом по первому кварталу представители прогнозируют их рост на 18–23 %, в основном за счёт рынка смартфонов. Кремниевые пластины с памятью типа NAND в текущем квартале в среднем подорожают на 8–13 %, поскольку ситуация с неопределённостью динамики спроса не позволяет поставщикам в полной мере получить выгоду от роста отпускных цен. В среднем контрактные цены на микросхемы NAND в текущем квартале вырастут на 15–20 %, как считают аналитики TrendForce, тогда как в прошлом квартале они увеличились на 13–18 %. Поставки ЖК-дисплеев для телевизоров вырастут до 242 млн в 2024 году, хотя производители настроены более оптимистично

04.01.2024 [16:49],

Павел Котов

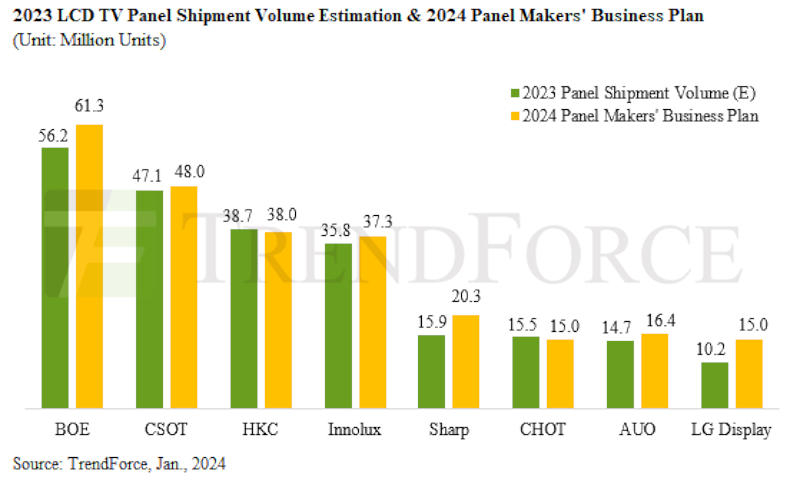

Одним из весомых факторов роста спроса на большие ЖК-панели являются крупные спортивные мероприятия — к ним люди обновляют телевизоры. Но из-за неопределённых перспектив мировой экономики аналитики TrendForce допускают возникновение несоответствия производственных целей и фактических объёмов поставок телевизионных панелей в этом году.

Источник изображения: boe.com Производители телевизионных ЖК-панелей поставили перед собой задачу продать в 2024 году около 251 млн единиц продукции, но аналитики считают, что реализовать получится около 242 млн панелей, что соответствует годовому росту на 3,4 %. При этом выраженные в единицах площади поставки вырастут по сравнению с 2023 годом на 8,6 % из-за растущей тенденции к увеличению размеров продукции. В период со II половины 2022-го по I квартал 2023 года уровень запасов телевизионных ЖК-панелей вернулся к нормальным показателям: благодаря праздничным акциям и стратегии упреждающего ценообразования с марта 2023 года был взят курс на рост цен. В некоторых сегментах с июня зафиксировано повышение прибыльности. В IV квартале из-за упавших продаж обозначилось снижение цен, которое удалось смягчить корректировкой уровня производства.

Источник изображения: trendforce.com BOE расширяет ассортимент продукции, добавив 40- и 60-дюймовые панели, и за счёт этого компания стремится увеличить объёмы поставок, намереваясь за 2024 год отгрузить 61,3 млн единиц телевизионных ЖК-панелей. TCL CSOT планирует увеличить мощность своего завода T9, хотя доля ТВ-панелей в её ассортименте и остаётся относительно небольшой — наряду с 98-дюймовыми компания готовится наладить выпуск 115-дюймовых панелей, ориентируясь в 2024 году на консервативный уровень поставок в 48 млн единиц. HKC оптимизирует использование мощностей, сокращая производство 32-дюймовых панелей в пользу 40- и 85-дюймовых. В I квартале компания планирует подать повторную заявку на биржевой листинг, а за 2024 год она ставит цель отгрузить 38 млн единиц. Традиционно ориентированная на продукцию малого и среднего размера компания CHOT в ноябре 2023 года также присоединилась к когорте производителей сверхкрупногабаритных моделей — с учётом ограничений по мощности, целевой показатель компании на 2024 год установлен на отметке 15 млн единиц. Продолжающая развивать основную продуктовую линейку Innolux готовится отгрузить 37,3 млн единиц продукции. AUO при поддержке ключевых клиентов ожидает роста, а её целевой показатель установлен на отметке 16,4 млн единиц. Ориентированный на 43-дюймовые панели завод Sharp в Гуанчжоу рапортует о растущем спроса со стороны зарубежных клиентов и планирует по итогам 2024 года поставить около 20,3 млн единиц продукции. Флеш-память NAND продолжит дорожать, чтобы производители вернулись к прибыльности — ещё как минимум на 40–50 %

29.12.2023 [18:30],

Алексей Разин

В последние месяцы цены на флеш-память NAND росли после затяжного падения, но эксперты TrendForce поясняют, что текущий уровень ещё далёк от того, который обеспечит участникам рынка возврат к прибыльности. В результате в ближайшее время поставщики флеш-памяти будут вынуждены поднять цены как минимум на 40 %, чтобы уйти от убытков.

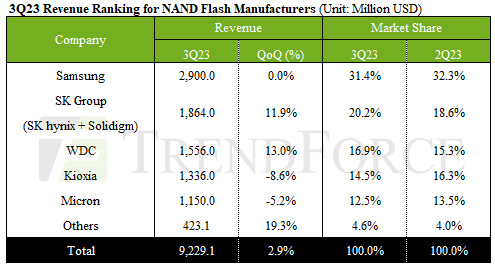

Источник изображения: Samsung Electronics Если же рассчитывать на получение прибыли, то производителям памяти нужно будет поднять цены на 50 % или даже выше, как убеждены представители TrendForce. По итогам прошлого квартала южнокорейская компания Samsung Electronics занимала первое место на рынке памяти типа NAND в показателях выручки с долей 31,4 %. На втором месте располагалась SK Group, в состав которой входят SK hynix и Solidigm (бывший бизнес Intel), с долей 20,2 %. Замыкает тройку лидеров американская Western Digital с долей рынка 16,9 %, а её партнёр Kioxia, с которой в этом году не состоялась сделка по объединению, довольствуется четвёртым местом и 14,5 % рынка.

Источник изображения: TrendForce Крупные игроки рынка продолжают сокращать объёмы производства памяти типа NAND, поскольку этот вид продукции обеспечивает меньшую прибыль по сравнению с DRAM. Та же Samsung, например, с сентября текущего года сократила объёмы выпуска микросхем типа NAND на 50 % от максимально возможных. Предпочтение сейчас отдаётся выпуску 128-слойной памяти типа 3D NAND. В целом на рынке твердотельной памяти в некоторых сегментах уже наблюдается дефицит продукции, и это позволяет участникам двигать цены вверх. При этом точка окупаемости ещё не достигнута, и для её достижения поставщики микросхем NAND должны повысить цены ещё минимум на 40 %. В ближайшие кварталы цены будут только расти, как резюмируют специалисты TrendForce. Производители флеш-памяти добились своего — SSD к концу года начнут дорожать

17.10.2023 [12:19],

Алексей Разин

В этом году на снижение объёмов выпуска памяти типа NAND решилась даже лидирующая на рынке компания Samsung Electronics, хотя на фоне конкурентов она в этом смысле держалась дольше всех. Невольная консолидация участников рынка в таком решении принесла свои плоды и, как отмечает TrendForce, в четвёртом квартале контрактные цены на твердотельную память в целом вырастут на 8–13 %.

Источник изображения: Samsung Electronics Дальнейшая динамика цен, по мнению экспертов, будет зависеть от наличия спроса на твердотельные накопители в серверном сегменте. Если он проявит себя на фоне интереса корпоративных клиентов к теме искусственного интеллекта, то цены на твердотельную память в следующем году продолжат расти. В потребительском сегменте на рынке SSD, как считают аналитики TrendForce, контрактные цены на накопители вырастут в четвёртом квартале на те же самые 8–13 %. Что характерно, цены будут расти как на изделия начального уровня, так и на дорогие. Накопленные складские запасы продукции, по сути, оставляют мало запаса для дальнейшего снижения цен на клиентские SSD. Производители ПК создали запас накопителей, превышающий реальную потребность конечного рынка, и пока рост цен возможен лишь в отдельных нишах.

Источник изображения: TrendForce Непосредственно в серверном сегменте, как поясняет TrendForce, спрос начал расти уже во втором полугодии, хотя крупные облачные провайдеры в США всё ещё располагают существенными запасами накопителей данных. В Китае спрос тоже начал расти, поскольку уровень складских запасов среди местных облачных провайдеров снизился до разумных значений. К тому же близость сезона осенних распродаж заставляет китайских интернет-гигантов заблаговременно вкладываться в модернизацию технической инфраструктуры. В целом в четвёртом квартале провайдеры должны вернуться к закупкам серверных накопителей в достаточно крупных количествах. Контрактные цены на SSD в серверном сегменте в четвёртом квартале вырастут на 5–10 %, по мнению представителей TrendForce. В сегменте eMMC, ориентированном на встраиваемые решения, контрактные цены на твердотельные накопители в текущем квартале вырастут на 10–15 %, поскольку здесь и складские запасы ниже, и объёмы производства ниже, поэтому для продавцов складываются более благоприятные условия. На рынке карт памяти (UFS) рост контрактных цен в четвёртом квартале тоже достигнет 10–15 %, поскольку участники рынка в большинстве своём уже исчерпали дальнейшие возможности для снижения цен. Контрактные цены на кремниевые пластины для выпуска памяти типа 3D NAND вырастут в текущем квартале на 13–18 %, поскольку предшествующие снижения объёмов поставок создали для этого необходимые условия. Цены на оперативную память DRAM достигли дна в третьем квартале и перейдут к росту в текущем

13.10.2023 [18:10],

Павел Котов

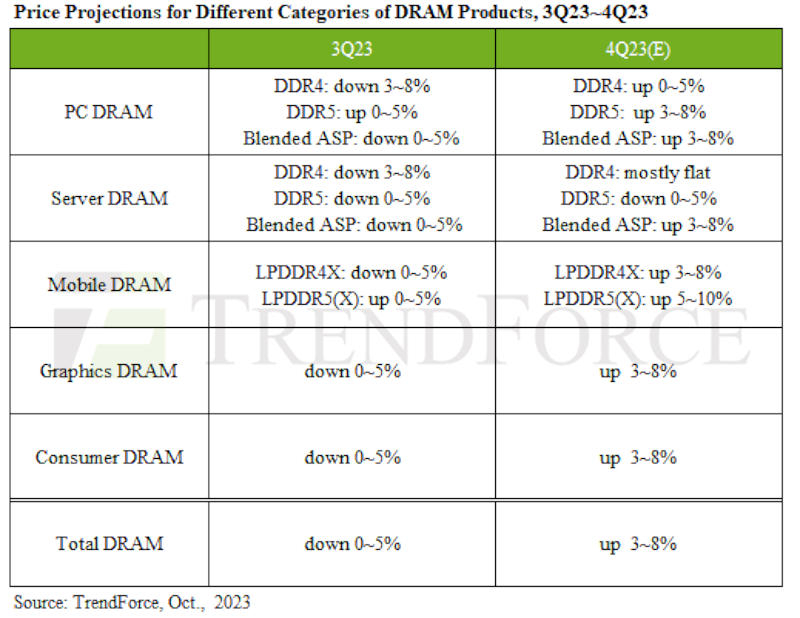

В четвёртом квартале ожидается повышение цен на чипы флеш-памяти NAND и оперативной памяти DRAM — рост цен на последние за этот период составит 3–8 %, уверены аналитики TrendForce. Дальнейшая судьба этой тенденции будет определяться готовностью поставщиков удержать сниженные объёмы производства и степенью восстановления фактического спроса, а ключевым рынком в данном разрезе окажется серверный.

Источник изображения: samsung.com В сегменте DRAM для ПК уже в III квартале был взят курс на рост цен DDR5. Ожидаемое подорожание DDR4 станет стимулом для OEM-производителей компьютеров нарастить закупки. При этом запасы поставщиков пока остаются значительными, угроза дефицита отсутствует, а Samsung была вынуждена дополнительно сократить производство. Перед лицом отрицательной валовой прибыли от продуктов DRAM большинство производителей исчерпало возможности и дальше снижать цены, нащупывая почву для их роста — таким образом, рост цен в секторе DDR4 для ПК составит 0–5 %, в DDR5 — 3–8 %. Учитывая, что DDR5 сейчас находится на стадии интенсивного внедрения, диапазон роста в 3–8 % будет актуален для всего рынка DRAM для ПК в IV квартале. Если во II квартале запасы покупателей серверной DRAM составляли 20 %, то в последнее время они выросли до 30–35 %. Но поскольку в III квартале фактически задействованы были 15 %, то освоение рынка происходит медленнее, чем ожидалось. Сокращение производства Samsung затронуло сегмент DDR4, в результате чего сократились и поставки серверной продукции DDR4. В таких условиях ресурсов для дальнейшего снижения цен на DDR4 больше не остаётся, и производители в стремлении нарастить прибыль ускоряют выпуск DDR5. На рынке серверной продукции средние цены на DDR4 в IV квартале меняться не будут, а цены на DDR5 продолжат движение по нисходящей. Но с учётом роста поставок DDR5 и их разницы в цене с DDR4 на 50–60 % смешанная средняя цена продажи (ASP) пойдёт в рост. В результате за IV квартал контрактные цены на DRAM вырастут на 3–8 %.

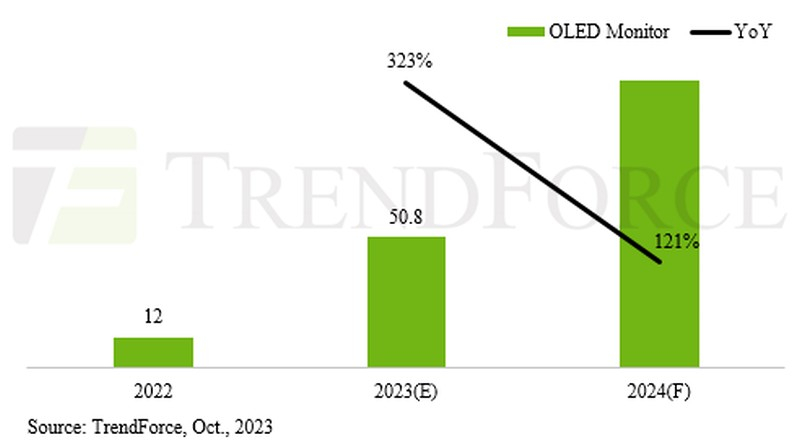

Источник изображения: trendforce.com В сегменте мобильной DRAM запасы вернулись к здоровому уровню раньше, чем в других. Благодарить за это следует эластичность цен, вызванную увеличением ёмкости памяти на устройство и оживлению спроса во второй половине 2023 года. Производство смартфонов в IV квартале едва ли достигнет прошлогодних показателей, но традиционный сезонный рост на 10 % является определяющим показателем для спроса на мобильную DRAM. Стоит, однако, отметить, что запасы производителей остаются высокими, а сокращение производства ещё не успело отразиться на избыточном предложении, зато производители уже начали настаивать на повышении цен. Для продукции с высокими запасами, такими как LPDDR4X и товары, изготовленные на основе старых производственных процессов, рост контрактных цен в IV квартале будет 3–8 %. А вот запасы LPDDR5(X) не столь велики, и здесь рост цен составит 5–10 %. Динамика нишевого рынка оперативной памяти для видеокарт и игровых консолей, и готовность потребителей платить больше позволяют предположить, что закупки 16-Гбит чипов GDDR6 в преддверии роста цен в 2024 году останутся стабильными. В III квартале NVIDIA выпустила обновлённый серверный ускоритель L40S, что способствовало истощению запасов производителя. Игровые ноутбуки демонстрируют высокие продажи, опережая показатели по рынку лэптопов в целом. Все эти процессы приведут к росту контрактных цен на графическую DRAM на 3–8 % в IV квартале. В сентябре Samsung начала в значительной мере сокращать производство — в IV квартале соответствующие показатели могут выйти на 30 %. В ожидании сокращения запасов производители стремятся повысить цены на потребительскую DRAM — до 10 %, что помогло бы им избежать убытков. Некоторые подняли цены уже в конце сентября, но спрос по-прежнему остаётся вялым. В итоге баланс спроса и предложения установить не получается, и рост контрактных цен на потребительскую DRAM, по прогнозам, в IV квартале составит 3–8 %, что ниже целевых показателей у производителей. OLED-мониторы активно набирают популярность: в этом году продажи вырастут на 323 %, а в следующем — ещё более чем вдвое

12.10.2023 [18:12],

Сергей Сурабекянц

TrendForce сообщает, что в 2023 году поставки OLED-мониторов могут достичь 508 000 единиц, что на 323 % превышает продажи 2022 года. В следующем году ассортимент OLED-мониторов ещё сильнее расширится, за счёт чего продажи могут перешагнуть порог в миллион единиц. Ожидаемое появление 27-дюймовых и 31,5-дюймовых OLED-панелей от таких крупнейших производителей, как Samsung Display и LG Display, должно вызвать значительное повышение потребительского спроса.

Источник изображения: Samsung Samsung энергично наращивает поставки своих OLED-мониторов во втором полугодии 2023 года и имеет все шансы к концу года сравняться с рыночной долей LG в размере 27 %. Dell активно продвигает свои 34-дюймовые модели, рассчитывая завоевать долю рынка выше 20 %. ASUS, объявившая о приоритетности выпуска OLED-мониторов, может к концу года получить около 9 % данного сегмента рынка. Локомотивом среди OLED-мониторов в 2023 выступят 34-дюймовые модели, доля которых в поставках приближается к 37 %. На 27-дюймовые мониторы приходится около 32 %, а на 49-дюймовые — примерно 14 % от всех продаж. 45-дюймовые модели занимают около 10 % рынка.

Источник изображения: TrendForce TrendForce ожидает, что в 2024 году 27-дюймовые мониторы расширят своё присутствие и станут лидером продаж среди OLED-дисплеев. Кроме того, поскольку Samsung Display и LG Display сейчас наращивают производство 31,5-дюймовых OLED-панелей, их доля в следующем году может заметно превысить 10 %. В следующем году ожидается рост продаж OLED-мониторов более чем в два раза — на 121 %. Глобальный рынок ноутбуков резко вырос во втором квартале, а в 2024 году вернётся к допандемийному уровню

11.10.2023 [17:52],

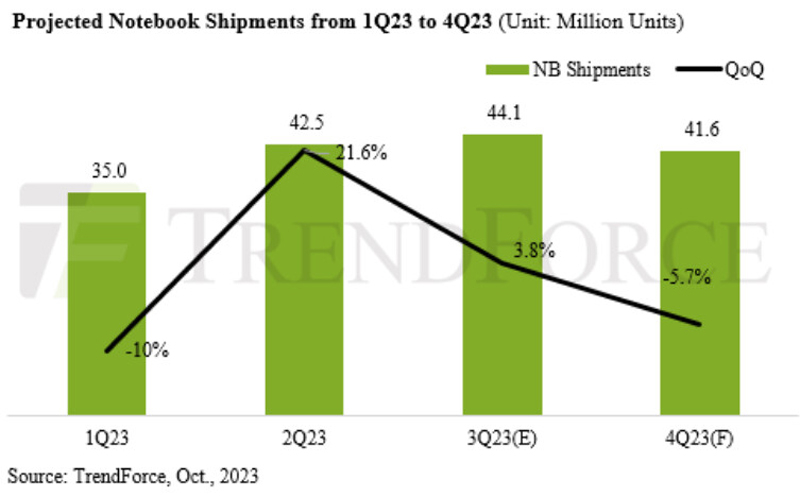

Владимир Мироненко

Аналитическая фирма TrendForce представила статистику по поставкам ноутбуков в этом году. Компания отметила резкий рост глобальных поставок ноутбуков во втором квартале, а также продолжение роста, пусть и с куда меньшими темпами, в третьей четверти года. А вот на четвёртый квартал аналитики спрогнозировали спад.  Во втором квартале глобальные поставки ноутбуков выросли до 42,52 млн штук, что на 21,6 % больше показателя предыдущего квартала. Тем не менее, по итогам всего первого полугодия было продано 77,5 млн ноутбуков, что на 23,5 % меньше по сравнению с аналогичным периодом прошлого года. Поскольку экономические перспективы двух основных рынков ноутбуков — США и Европы — отличаются неопределённостью, TrendForce прогнозирует, что в третьем квартале рост поставок был умеренным, на 3,8 % до 44,13 млн единиц. Всего в 2023 году, как полагают аналитики, поставки ноутбуков достигнут 163 млн единиц, что меньше на 12,2 % по сравнению с прошлым 2022 годом.  Поскольку рыночные запасы увеличились, а ожидаемое инфляционное давление начинает стабилизироваться, глобальные поставки ноутбуков могут восстановиться, считают в TrendForce. Аналитическая фирма прогнозирует, что в 2024 году темпы роста будут находиться в пределах 2–5 % в годовом сравнении, то есть поставки будут немного выше допандемического уровня. Наблюдаемые в Китае проблемы с экономической ситуацией и уровнем занятости влекут за собой пессимистическую оценку развития рынка ноутбуков. В США, напротив, наблюдался уверенный рост спроса в 2023 году, хотя в 2024 году, как ожидается, рост будет умеренным. В Европе можно ждать возрождение потребительского спроса во второй половине года при условии улучшения экономического климата в целом. Наконец, в Юго-Восточной Азии на фоне растущего потребительского сегмента прогнозируется рост поставок, что говорит о небольшом ожидаемом росте продаж пользовательских моделей. Загрузка линий по выпуску чипов по зрелым техпроцессам упадёт до 50–60 %

05.10.2023 [10:40],

Алексей Разин

Для оценки экономической эффективности производства полупроводниковых компонентов степень загрузки конвейера является важным показателем, определяющим норму прибыли компании и необходимость дальнейшего расширения мощностей. В случае с предприятиями, обрабатывающими кремниевые пластины типоразмера 200 мм, по мнению экспертов TrendForce, в этом полугодии приходится рассчитывать на снижение загрузки.

Источник изображения: Huawei Technologies С передовыми техпроцессами работают предприятия, использующие кремниевые пластины более крупного типоразмера 300 мм, а уделом предприятий, специализирующихся на пластинах диаметром 200 мм, остаётся выпуск массовых и недорогих полупроводниковых компонентов с использованием более зрелой литографии. Пандемия стала испытанием для этого сектора полупроводниковой промышленности. Сперва взлетел спрос на ноутбуки и ПК, которым требовались разного рода второстепенные электронные элементы, выпускаемые такими предприятиями. Затем чипов подобного класса перестало хватать автопроизводителям. Последние до недавних пор не могли остановиться, заполняя свои склады необходимыми полупроводниковыми компонентами «на всякий случай» с некоторым запасом от устоявшейся за годы до пандемии нормы. По словам представителей TrendForce, некоторые участники рынка в этом смысле немного перестарались, а потому во втором полугодии в сегменте услуг по контрактному производству чипов с использованием кремниевых пластин типоразмера 200 мм будет наблюдаться общий спад степени загрузки конвейера, до 50–60 %. Для контрактных производителей этот уровень нельзя назвать оптимальным с экономической точки зрения. Даже в первом квартале следующего года такая тенденция сохранится, а вот динамика загрузки конвейера со второго квартала будет во многом зависеть от макроэкономических процессов и способности клиентов поверить в восстановление спроса на электронику. По итогам всего года показатель загрузки в среднем не превысит 60–70 %, по прогнозам экспертов TrendForce. «Маятник» уровня загрузки, как поясняют аналитики TrendForce, качается из стороны в сторону по ряду причин, не только вызванных последствиями пандемии как таковыми. Во-первых, некоторые располагающие собственными производствами компании во время дефицита размещали часть заказов на стороне, и сейчас они консолидируют их снова на своём конвейере. Во-вторых, в случае с китайскими контрактными производителями наблюдается рост спроса со стороны соотечественников из-за влияния санкций США и их союзников. В результате загрузка конвейера китайских компаний типа SMIC или HuaHong Group может вырасти до завидных 80–90 %, тогда как за пределами Китая такой уровень будет ещё долго недостижим. Samsung Electronics, как сообщается, пострадает от тенденции китайских клиентов к сотрудничеству с национальными контрактными производителями чипов в сегменте кремниевых пластин типоразмера 200 мм. По итогам следующего года её степень загрузки конвейера на этом направлении не превысит 50 %, как считают аналитики TrendForce. NVIDIA стала крупнейшим разработчиком чипов в мире по объёму выручки — AMD и Qualcomm остались далеко позади

21.09.2023 [15:36],

Алексей Разин

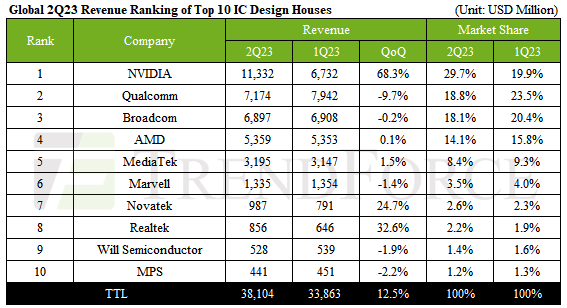

Близится к концу третий квартал, но это не мешает специалистам TrendForce подводить итоги второго. Они установили, что совокупная выручка десяти крупнейших разработчиков интегральных микросхем за минувший период выросла на 12,5 % до $38,1 млрд, и почти 30 % этой суммы пришлось на компанию NVIDIA, которая собственную выручку последовательно увеличила на 68,3 % до $11,3 млрд, обойдя конкурентов с большим запасом.

Источник изображения: NVIDIA Для сравнения, расположившаяся на втором месте корпорация Qualcomm во втором квартале довольствовалась выручкой в $7,2 млрд, которая последовательно сократилась на 9,7 % и позволила ей контролировать только 18,8 % рынка в денежном выражении вместо прошлых 23,5 %. Причиной отрицательной динамики выручки компании, как поясняют представители TrendForce, стал вялый спрос на смартфоны, от которого она сильно зависит. В случае с NVIDIA, напомним, во втором квартале наблюдался рост выручки в серверном сегменте на 105 %. Высоким спросом пользовались ускорители вычислений с архитектурой Hopper и Ampere в составе систем HGX, а также сетевая инфраструктура InfiniBand, необходимая для их работы. В показателях выручки NVIDIA по итогам второго квартала контролировала 29,7 % рынка полупроводниковых компонентов среди десятки крупнейших компаний сектора. В рейтинг не попали те компании, которые сами производят разработанные ими чипы, вроде тех же Intel и Samsung Electronics.

Источник изображения: TrendForce Компания Broadcom сохранила за собой третье место с $6,9 млрд выручки, но её доля рынка сократилась последовательно с 20,4 до 18,1 %. Выручка компании от поставки компонентов для сетевых систем хранения данных, сетевых широкополосных решений и беспроводных сетей сокращалась, и всплеск спроса на компоненты для систем ИИ не позволил это в полной мере компенсировать. На четвёртом месте расположилась AMD с $5,36 млрд выручки, которая последовательно выросла на символические 0,1 %, при этом доля рынка компании тоже сократилась с 15,8 до 14,1 % в денежном выражении под натиском NVIDIA. Пятое место заняла тайваньская MediaTek с ростом выручки на 1,5 % до $3,2 млрд и долей рынка 8,4 %, которая тоже сократилась относительно зафиксированных в первом квартале 9,3 %. В целом, если не считать возглавляющую список NVIDIA, в первой десятке поставщиков чипов собственной разработки во втором квартале рыночные позиции в денежном выражении смогли укрепить только компании Novatek и Realtek, занявшие седьмое и восьмое места соответственно. Их выручка выросла на 24,7 и 32,6 % соответственно, причём если в первом случае этому способствовал рост спроса на телевизионную технику, то во втором помог спрос на компоненты для ноутбуков и ПК. По прогнозам TrendForce, при сохранении текущих рыночных тенденций, в третьем квартале десятка лидеров рынка продолжит увеличивать выручку на двузначное количество процентов в совокупности и наверняка обновит исторический рекорд. Глобальные поставки флеш-памяти выросли на 20 % — сильнее всего выручка выросла у Micron и SK Group

12.09.2023 [17:48],

Павел Котов

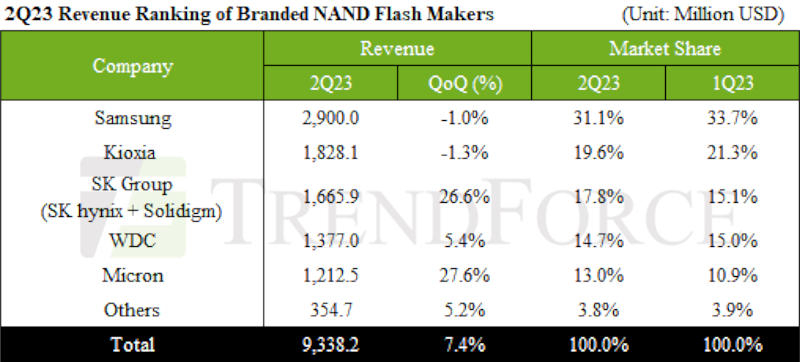

Рынок флеш-памяти NAND во втором квартале так и не смог одержать победу над слабым спросом, который продолжает отставать от предложения. Тем не менее, объёмы поставок выросли на 19,9 % по сравнению с предыдущими тремя месяцами, а выручка производителей последовательно выросла на 7,4 % и достигла $9,338 млрд, подсчитал аналитики TrendForce.

Источник изображения: skhynix.com Samsung во II квартале начала сокращать объёмы производства, и в текущем продолжит это делать. Объёмы складских запасов будут снижаться, а на горизонте уже маячит рост цен, который поможет избавиться от хронического дисбаланса спроса и предложения. Но не исключено, что некоторые игроки, столкнувшись с избыточными запасами, продолжат агрессивные продажи в III квартале. Средняя цена продажи (ASP) продуктов на базе флеш-памяти NAND замедлит падение до значения в 5–10 %. Объёмы поставок будут расти, и в III квартале выручка производителей увеличится более чем на 3 %. Для Micron минувший квартал оказался рекордным — компания продемонстрировала рост на 27,6 % и заработала $1,21 млрд. Это стало возможным благодаря сокращению запасов на рынках ПК и мобильных устройств, а также увеличению средней ёмкости потребительского SSD — Micron удалось поставить рекорд по объёмам поставок в битах памяти за квартал. Большинство игроков отрасли сокращает производство, но в случае американского производителя наблюдается более сбалансированная картина по спросу и предложению.

Источник изображения: trendforce.com SK Group (SK hynix и Solidigm) и Western Digital сумели выиграть на сокращении запасов SSD и увеличении ёмкости накопителей в бытовой электронике — обе компании нарастили поставки в битах, а с ними и доходы во II квартале. При этом SK Group продемонстрировала поквартальный рост на 26,6 %, а Western Digital — на 5,4 %. Samsung и Kioxia оказались единственными крупными игроками в отрасли, чьи доходы сократились. Против них сыграл тот факт, что при росте спроса на серверы для систем искусственного интеллекта наибольшее влияние на спрос на флеш-память NAND всё ещё оказывают серверы общего назначения, и в результате доходы от реализации компонентов NAND бум ИИ не затронул. В итоге у Samsung выручка упала на 1 % и составила $2,9 млрд, а у Kioxia — на 1,3 % до $1,83 млрд. Samsung нарастила выручку от контрактного производства чипов на 17,3 %, а TSMC потеряла 6,4 %

05.09.2023 [14:51],

Алексей Разин

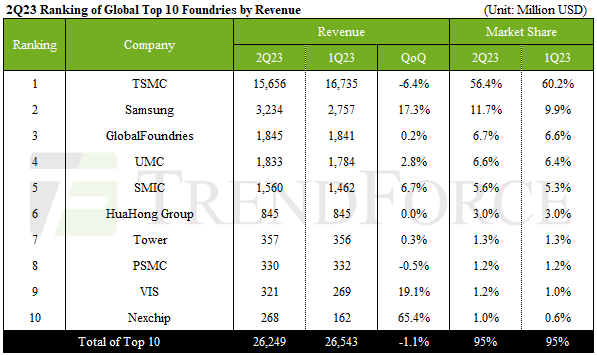

По данным TrendForce, во втором квартале 95 % выручки на рынке услуг по контрактному производству чипов продолжали контролировать 10 крупнейших игроков, но среди них произошли интересные изменения и порой даже перестановки. В общей сложности, десять лидеров рынка выручили по итогам второго квартала $26,2 млрд — на 1,1 % меньше по сравнению с первым кварталом текущего года.

Источник изображения: Samsung Electronics Мировым лидером продолжает оставаться тайваньская компания TSMC, но она сократила выручку во втором квартале на 6,4 % до $15,7 млрд, а её доля рынка сжалась с 60,2 до 56,4 %. Что примечательно, в пятёрке лидеров только TSMC столкнулась как со снижением выручки, так и с сокращением своей доли рынка. Это можно объяснить высокой зависимостью компании от прогрессивных техпроцессов, спрос на которые в сегменте смартфонов продолжает оставаться низким. По сути, если 6-нм и 7-нм продукция TSMC в прошлом квартале ещё пользовалась адекватным спросом, то более продвинутые 5-нм и 4-нм чипы продавались хуже. Ожидается, что выход на рынок Apple iPhone в третьем квартале должен способствовать росту выручки TSMC, поскольку она начнёт реализацию новейших 3-нм чипов, которые обладают более высокой добавленной стоимостью.

Источник изображения: TrendForce Samsung Electronics на контрактном направлении увеличила выручку сразу на 17,3 % до $3,2 млрд, хотя ей всё равно сложно тягаться как с TSMC, так и с собственным подразделением по выпуску микросхем памяти. Так или иначе, доля Samsung на рынке контрактных услуг по итогам второго квартала выросла с 9,9 до 11,7 %, и это благоприятная для компании тенденция, поскольку она хочет меньше зависеть от цикличного по своему характеру рынка памяти. От выхода новых смартфонов конкурирующей Apple корейская компания тоже выиграет, поскольку будет поставлять часть компонентов для них. GlobalFoundries во втором квартале увеличила выручку последовательно на 0,2 % до $1,845 млрд, а доля рынка компании укрепилась с 6,6 до 6,7 %. Следующая по списку UMC занимает 6,6 % рынка со своими $1,83 млрд выручки во втором квартале, но её рост на 2,8 %, скорее всего, вызван временным всплеском спроса на компоненты для мониторов, телевизоров и сенсорных панелей, который наблюдался во втором квартале. Если же говорить о GlobalFoundries, она старается выстраивать взаимоотношения со своими клиентами в форме долгосрочных контрактов, гарантирующих стабильность денежных потоков, а ещё она сильнее зависит от автомобильного сегмента, который демонстрирует растущий спрос на полупроводниковые компоненты. Китайская SMIC, являющаяся флагманом китайской полупроводниковой отрасли, свою выручку нарастила на 6,7 % до $1,56 млрд, а доля рынка компании выросла с 5,3 до 5,6 %. На сохранение положительной динамики ей позволяет рассчитывать растущая активность китайских заказчиков по импортозамещению полупроводниковых компонентов. Занявшая девятое место с ростом выручки на 19,1 % компания VIS за подобную динамику должна благодарить как раз всплеск спроса на компоненты для мониторов и телевизионной техники по итогам второго квартала. По схожим причинам в первую десятку производителей вернулась и компания Nexchip, чья выручка увеличилась на 65,4 % до $268 млн. При этом уровень загрузки производственных линий удалось поднять до 60–65 %, что также благоприятно сказывается на финансовых показателях деятельности. Эксперты TrendForce ожидают, что в целом второе полугодие будет иметь менее выраженный подъём спроса на услуги контрактных производителей чипов по сравнению с сезонной нормой. Интерес к дорогим чипам для систем искусственного интеллекта и выход на рынок Apple iPhone 15, скорее всего, позволят рынку контрактных услуг миновать локальный минимум выручки и перейти к его постепенному росту ближе к концу текущего года. Продажи электромобилей во втором квартале выросли на 40 %, разрыв между Tesla и BYD сокращается

18.08.2023 [10:16],

Алексей Разин

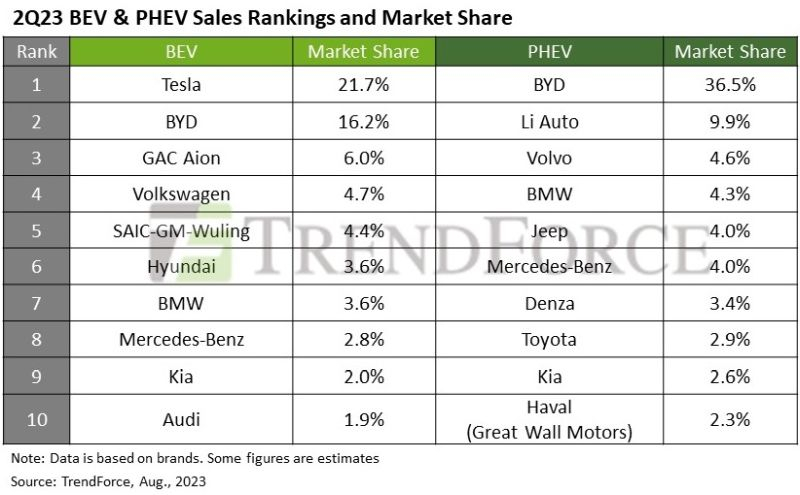

Как показывает новейший отчёт TrendForce, по итогам второго квартала доля легковых машин с тяговыми электродвигателями в общей структуре продаж достигла 14,4 % от первичного мирового рынка, увеличившись на 42,8 % до 3,03 млн штук. Если не учитывать гибриды, то продажи электромобилей выросли на 39,3 % до 2,15 млн штук, а китайская BYD продолжает сокращать разрыв с американской Tesla.

Источник изображения: BYD В первом полугодии в целом, как гласит источник, гибридов, электромобилей и машин на водородных топливных ячейках во всём мире было продано 5,462 млн штук — примерно на треть больше, чем годом ранее. Среди «чистокровных» электромобилей лидерство сохраняет Tesla с 21,7 % рынка, но в спину ей уже давно дышит китайская BYD, которая в сегменте гибридов является безоговорочным мировым лидером, контролирующим 36,5 % рынка, но в сегменте аккумуляторных электромобилей пока довольствуется 16,2 % рынка, хотя и неумолимо сокращает отставание от лидера. Статистика второго квартала удивляет появлением на третьей позиции компании GAC Aion, которая отныне занимает 6 % рынка электромобилей, но известна преимущественно на домашнем рынке КНР. Своему развитию марка обязана относительно доступным моделям электромобилей, но недавно она представила машины стоимостью выше $30 000, чтобы выйти в сегмент рынка с более высокой нормой прибыли. По сравнению со вторым кварталом прошлого года, в списке десяти крупнейших поставщиков электромобилей стало меньше китайских производителей. Если не считать американскую Tesla, то следующий производитель из-за пределов КНР оказывается в рейтинге на четвёртом месте, и им становится европейский автогигант Volkswagen с 4,7 % рынка. На пятом месте с 4,4 % рынка закрепилось совместное предприятие SAIC-GM-Wuling, которое знаменито своими бюджетными компактными электромобилями Wuling Hongguang Mini EV, популярными в Китае.

Источник изображения: TrendForce Hyundai и BMW с равными долями рынка по 3,6 % занимают шестое и седьмое места в рейтинге соответственно, Mercedes-Benz довольствуется 2,8 % и восьмым местом, а Kia и Audi идут практически «ноздря в ноздрю» с 2,0 и 1,9 % рынка соответственно, замыкая десятку. В сегменте подзаряжаемых гибридов, которые во втором квартале разошлись тиражом в 876 000 штук (+52,9 %), компания BYD стала безоговорочным лидером с 36,5 % мирового рынка. Более того, примерно две трети квартальных продаж машин этого типа как раз были обеспечены китайским рынком. Дочерняя марка Denza смогла в рейтинге крупнейших игроков сегмента подняться на седьмое место с долей в 3,4 %. На втором месте расположилась марка Li Auto, которая поставила за квартал рекордные 87 000 гибридов и заняла 9,9 % сегмента. На третьем месте расположилась принадлежащая Geely номинально шведская марка Volvo, контролирующая 4,6 % мирового рынка подзаряжаемых гибридов. BMW чуть уступает ей с 4,3 % рынка, но среди членов этого списка, если не считать две верхние позиции, взаимная конкуренция вообще очень высока. Jeep и Mercedes-Benz, например, контролируют по 4 % рынка, а последняя имеет отношение и к продукции Denza. Родоначальница класса гибридов, японская корпорация Toyota, довольствуется восьмым местом и 2,9 % рынка, но в ассортименте её моделей пока не так много подзаряжаемых от сети вариантов, и сосредоточены они преимущественно на рынках Японии и Северной Америки. Что характерно, в сегменте PHEV корейская Kia тоже занимает девятое место с 2,6 % рынка, а замыкает десятку китайская Haval, принадлежащая Great Wall Motors (2,3 %). Успех китайский брендов на этом рынке объясняется тем, что внутренний рынок КНР является крупнейшим в мире, и местные игроки всё активнее теснят на нём зарубежных производителей, у которых когда-то перенимали опыт в проектировании транспортных средств и их производстве. Теперь заимствование осуществляется вместе с ценными специалистами, которые всё чаще находят высокооплачиваемую работу в Китае. Объёмы поставок памяти типа HBM в следующем году удвоятся, как считают аналитики TrendForce

10.08.2023 [08:26],

Алексей Разин

Специалисты TrendForce поделились собственными представлениями о тенденциях развития рынка памяти типа HBM как в этом, так и в следующем году. В этом году будет наблюдаться дефицит микросхем памяти данного типа, но в следующем объёмы поставок смогут вырасти на 105 % за счёт расширения производственных мощностей. При этом два южнокорейских производителя смогут увеличить свою долю рынка в ущерб Micron Technology.

Источник изображения: SK hynix Сейчас производители памяти типа HBM наращивают объёмы выпуска соответствующих микросхем, но линии по их упаковке в вертикальные стеки требуют от 9 до 12 месяцев на монтаж и настройку, поэтому существенного увеличения объёмов поставок готовой продукции в этой сфере не приходится ожидать ранее второго квартала следующего года. Формально, на рынке присутствуют до трёх поколений памяти одновременно: HBM/HBM2, HBM2e и HBM3. Последняя считается четвёртым поколением, и на подходе уже пятое поколение микросхем, именуемое HBM3e. Шестым же станет HBM4, над разработкой которой уже трудятся корейские компании. Если в 2022 году на долю HBM3 приходились всего 8 % мирового рынка, а HBM2e занимала внушительные 70 %, то в текущем году спрос на HBM3 со стороны производителей ускорителей вычислений позволит поднять долю этого поколения памяти до 39 %. При этом доля HBM2e снизится до 50 %. Ну, а в следующем году доля HBM3 вырастет до 60 %, а HBM2e будет занимать не более 25 % рынка. В совокупности с ростом цен это приведёт к существенному увеличению выручки производителей данных типов памяти. По итогам 2022 года компания SK hynix контролировала 50 % рынка HBM3, причём отчасти она могла благодарить за это компанию NVIDIA, которую снабжает данной памятью. Samsung Electronics довольствовалась 40 % рынка, а Micron — умеренными 10 %. Тем не менее, если в этом году SK hynix и Samsung будут стремиться к паритету на уровне 46–49 % рынка, то Micron придётся ужаться до 4–6 %. В следующем году доля последней может сократиться до 3–5 %, как считают аналитики TrendForce. Впрочем, эта американская компания сосредоточена на разработке памяти типа HBM3e, а потому может отыграться в будущем. Такую память, в частности, будут использовать представленные недавно NVIDIA ускорители вычислений GH200, поставки которых начнутся во втором квартале. Как считают эксперты, цены на микросхемы HBM2 и HBM2e могут снизиться по итогам текущего года, поскольку они в меньшей степени востребованы рынком, чем HBM3. Высокий спрос на последний тип памяти в сочетании с высокими ценами будет способствовать росту выручки производителей HBM на 127 % до $8,9 млрд по итогам следующего года. В натуральном выражении объёмы поставок памяти вырастут на 105 %. На рынок хлынули модули памяти DDR4 для ПК на чипах, снятых с бывших в употреблении серверных планок

03.08.2023 [13:41],

Павел Котов

На рынке стали массово появляться модули оперативной памяти DDR4 с бывшими в употреблении чипами. Неизвестные умельцы снимают с уже использовавшихся серверных модулей оперативной памяти стандарта DDR4 чипы, которые перепаиваются и устанавливаются на модули для потребительских ПК, сообщила аналитическая компания TrendForce.

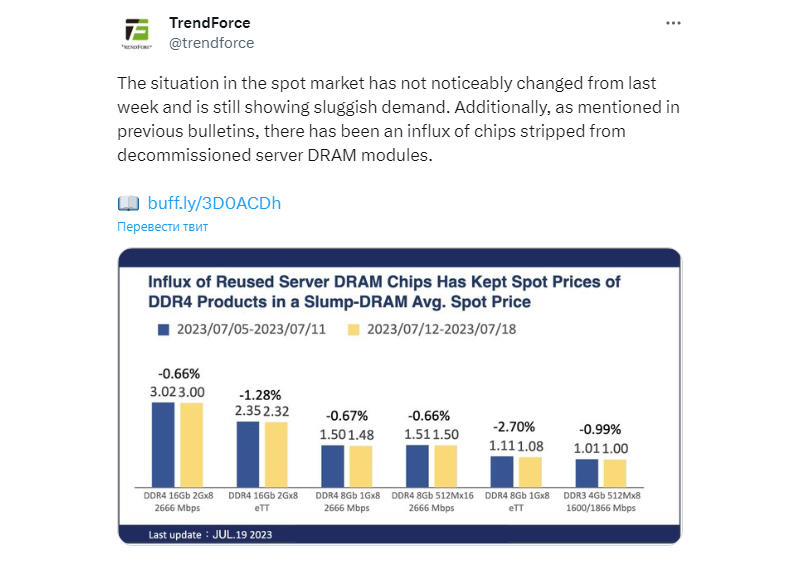

Источник изображения: samsung.com Бизнес-модель проста и очевидна: это могут делать лица, для которых покупка старой серверной памяти, удаление чипов, их перепрошивка и повторная пайка на потребительские планки в промышленных масштабах оказывается дешевле работы с новыми компонентами. Известно, что эти чипы демонстрируют скорость до 3200 МТ/с, поэтому более быстрые модули DIMM DDR4 можно считать «честной» продукцией. А вот о способах идентифицировать подобный секонд-хенд в TrendForce не сообщили. Но добавили, что речь идёт о зрелых компонентах двух крупных южнокорейских поставщиков, под которыми, очевидно, подразумеваются Samsung и SK hynix.

Источник изображения: twitter.com/trendforce Чипы DRAM отличает достаточно продолжительный срок службы, и если планки DDR4 выпускаются известным брендом, и на них распространяется гарантия, то на практике не так уж и важно, является продукция новой или нет. Хотя выдавать бывшие в употреблении компоненты за новые, конечно, неэтично. И с позиции заботы об окружающей среде эта схема тоже не столь плоха: лучше использовать работающие чипы повторно, чем вредить экологии, выпуская новые, но и в этом случае лучше такую информацию раскрывать. Наконец, остаётся открытым вопрос, как отличить память на чипах из старых запасов от бывших в употреблении компонентов. Пояснений по всем этим моментам пока не последовало. SSD продолжат дешеветь в III квартале из-за сохраняющегося избытка флеш-памяти NAND

06.07.2023 [16:38],

Павел Котов

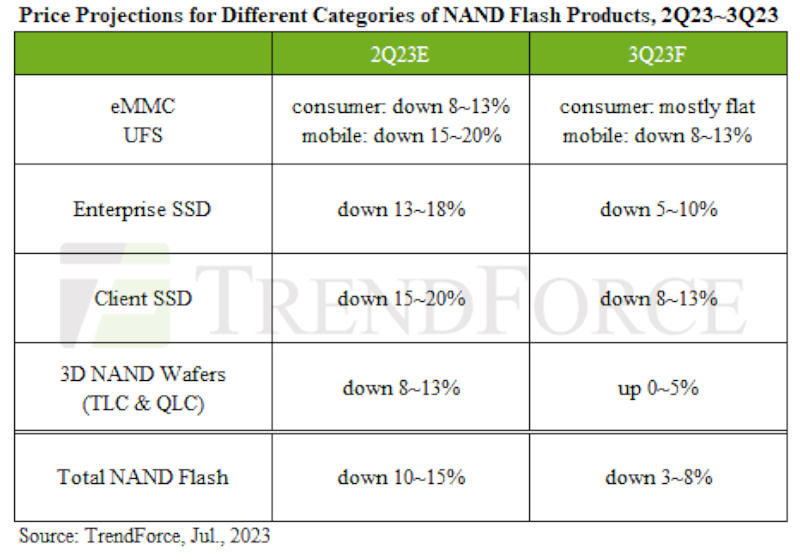

Несмотря на то, что OEM-производители продолжают реализовывать стратегию по сокращению производства электроники, ясности в отношении того, будет ли спрос падать или подниматься, до сих пор нет. Ожидается, что в III квартале 2023 года рынок памяти NAND сохранит состояние избыточного предложения, уверены аналитики TrendForce.

Источник изображения: micron.com Из-за слабого спроса стоимость готовой продукции в виде SSD, а также модулей eMMC и UFS, вероятно, продолжит снижение: средняя цена продажи (ASP) памяти NAND в III квартале уменьшится на 3–8 %, но пластины с чипами NAND Flash могут и подорожать. Сохраняется также вероятность, что в IV квартале цены начнут возвращаться к штатным показателям, хотя нормализации рынка по-прежнему препятствует ситуация со складскими запасами — она же станет сдерживающим фактором даже с учётом сезонного всплеска спроса во второй половине 2023 года. В III квартале 2023 года ожидается восстановление поставок ноутбуков, но этот фактор не сможет переломить избыточное предложение на рынке клиентских SSD. Некоторые поставщики накопителей в свете ослабления спроса усилили маркетинговую активность, оказывая тем самым давление и на конкурентов — в результате средняя цена продажи SSD в III квартале снизится на 8–13 %. На рынке корпоративных SSD ситуация резко иная: наблюдается приток заказов со стороны китайских государственных ведомств и операторов связи, а значит потребуются накопители для серверных платформ. Но рыночная маржа продолжает сокращаться, и некоторые поставщики на рынке продукции NAND начали работать с убытками, а цены упали ниже себестоимости. На рынке корпоративных SSD падение показателя ASP ожидается на уровне 5–10 %.

Источник изображения: trendforce.com Спрос на рынке eMMC остаётся вялым: во II квартале поставщики накопителей малой ёмкости уменьшили цены до такой степени, что дальнейшее их снижение практически невозможно — в этом сегменте прогнозируется ценовая стагнация. Спрос на модели высокой ёмкости в промышленном оборудовании и хромбуках будет высоким, однако большинство заказов на eMMC делают производители смартфонов, а значит, цены в верхнем сегменте в III квартале продолжат снижаться — примерно на 8–13 %. Схожая схема ожидается и в сегменте UFS: производители смартфонов воспользуются низкими ценами, чтобы увеличить запасы компонентов до приемлемого уровня. Положительными факторами во II полугодии обещают стать сезонные распродажи и новые модели смартфонов, но едва ли это подстегнёт потребительский спрос — общие отгрузки готовой продукции могут не оправдать ожиданий, и средняя контрактная цена UFS в III квартале снизится на 8–13 %. И только у кремниевых пластин ожидается квартальный рост цен. Запасы готовой продукции начнут сокращаться, в результате чего спрос и предложение в III квартале могут уравновеситься — в результате, прогнозируют аналитики TrendForce, средняя цена продажи пластин вырастет до 5 %. |

© 1997—2024 Электронное периодическое издание "3ДНьюс" | Свидетельство о регистрации СМИ Эл ФС 77-22224

выдано Федеральной Службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия

При цитировании документа ссылка на сайт с указанием автора обязательна. Полное заимствование документа является

нарушением

российского и международного законодательства и возможно только с согласия редакции 3DNews.

![]()

MWC 2018

MWC 2018 2018

2018 Computex

Computex Подписаться

Подписаться